【米国株9/23~9/27まとめ】PMI総合下振れもサービスは堅調、GDPが好調継続、PCEでディスインフレ確認

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

9/23(月)

PMI速報値、総合⬇️製造業⬇️サービス⬆️

🇺🇸PMI速報値、総合⬇️製造業⬇️サービス⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 23, 2024

✅️総合

前回 54.6

予想 54.7

結果 54.4⬇️

✅️製造業

前回 47.9

予想 48.5

結果 47.0⬇️

✅️サービス

前回 55.7

予想 55.3

結果 55.4⬆️

グールズビー総裁

今後1年間で、さらに多くの利下げが必要になるでしょう。金利は大幅に下がる必要があります。私は、FRBの0.5%の利下げに満足しています。これは、FRBがインフレだけでなく、雇用へのリスクにも注目していることを示しています。

物事を現状のままにしたい時に、10年ぶりの高金利を維持することは理にかなっていません。失業率は、多くの人が完全雇用と考えるレベルにあります。労働市場の悪化は通常、急速に起こります。今後1年間で、さらに多くの利下げが行われるでしょう。

全体的に、経済にはいくつかの警告サインと強さがあります。1年間で失業率が0.7%上昇するのは、通常、景気後退の警告サインです。失業率は上昇傾向にありますが、水準はまだ低いです。

延滞率の上昇も警告サインです。GDP成長率、消費者支出、賃金上昇率は堅調でした。少し注意が必要な時期です。消費者心理は、支出行動の良い指標ではありません。0.5%の利下げから始めるのは理にかなっています。我々は通常のデュアルマンデートモードに戻りつつあります。このような状況が続けば、今後12ヶ月で多くの利下げが行われるでしょう。

カシュカリ総裁

50bpの引き下げ後でも依然としてネットでタイトなポジションにあるので、最初の一歩を通常より大きくすることに違和感はなかった。 データが大きく変わらない限り、今後は恐らく、より小さなステップになると予想している。

11月と12月の会合での0.25ポイントずつの引き下げは「妥当な出発点」だ。

リスクバランスは、高インフレから労働市場のさらなる軟化の恐れへとシフトしている。これがフェデラルファンド金利引き下げを正当化する。

ボスティック総裁

インフレと雇用の間でリスクのバランスが取れてきている。大幅な利下げで緩和サイクルを開始するのは金利を中立水準に近づける上で有益だ。

当局としては大幅利下げペースを確約するべきではない。

私としてはインフレへの懸念が残るため、先週の初回利下げは比較的小幅な動き、例えば25bpで折り合いが付いたかもしれなかった。しかしそうした動きはこの先の労働市場に対して高まる不透明感と整合しなかっただろう。

9/24(火)

中国人民銀行、景気刺激策を発表

預金準備率を少なくとも2018年以降で最低水準に引き下げる

預金準備率は0.5ポイント引き下げ

年内の適切な時期にさらに0.25~0.5ポイントの預金準備率引き下げを行う可能性もある

7日物リバースレポ金利の引き下げ

現行の1.7%から1.5%に引き下げ

最大5兆3000億ドル(約762兆円)相当に上る既存の住宅ローンの借り入れコスト引き下げ

セカンドハウス購入に関する規制の緩和

上場企業や大口株主が株式買い戻し・保有増に充てられるようにする

中国株式市場に少なくとも8000億元の流動性支援を供給する方針

消費者信頼感指数、予想下振れ⬇️

🇺🇸消費者信頼感指数、予想下振れ⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 24, 2024

前回 103.3 (修正値 105.6⬆️)

予想 104.0

結果 98.7⬇️

リッチモンド連銀製造業指数、予想下振れ⬇️

前回 -19、予想 -12、結果 -21

9/25(水)

新築住宅販売件数、予想上振れ⬆️

🇺🇸新築住宅販売件数、予想上振れ⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 25, 2024

✅️販売件数

前回 73.9万件(修正値 75.1万件⬆️)

予想 70.0万件

結果 71.6万件⬆️

✅️前月比

前回 10.6%(修正値 10.3%⬇️)

予想 -5.3%

結果 -4.7%⬆️

クーグラー理事

インフレの持続的鈍化と労働市場の緩和は、FOMCメンバーが政策を緩和し、最大雇用の責務にも注意を払うべき時が来たことを意味する。

労働市場は依然底堅いものの、FOMCはディスインフレが正しい軌道を引き続き進む中で経済の不要な痛みや悪化を回避しつつディスインフレが進展を続けられるよう、重点のバランスを取る必要がある。

私は先週の決定を強く支持した。インフレが引き続き、私の予想通り進めば、この先、フェデラルファンド金利の追加引き下げを支持するつもりだ。

労働市場は落ち着きをかなり取り戻している。

9/26(木)

中国政府の経済刺激策について報道がありました

国有銀行に最大1兆元(約20兆6200億円)の資本注入を行うことを検討

不動産価格の「下落に歯止めをかける」ことを推し進める方針

2兆元(約41兆3000億円)相当の特別国債を発行する計画

GDP確定値、予想一致➡

GDP➡個人消費⬇️コアPCE➡

失業保険、新規⬇️継続⬇️

🇺🇸失業保険、新規⬇️継続⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 26, 2024

✅️新規失業保険申請件数

前回 21.9万件(修正値 22.2万件⬆️)

予想 22.5万件

結果 21.8万件⬇️

✅️継続受給者数

前回 182.9万人(修正値 182.1万人⬇️)

予想 183.8万人

結果 183.4万人⬇️

耐久財受注、予想上振れ⬆️

🇺🇸耐久財受注、予想上振れ⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 26, 2024

✅️前月比

前回 9.8%(修正値 9.9%⬆️)

予想 -2.6%

結果 0.0%⬆️

✅️輸送用機器除く前月比

前回 -0.2%(修正値 -0.1%⬆️)

予想 0.1%

結果 0.5%⬆️

9/27(金)

PCE、総合⬇️コア➡(前月比⬇️)

ミシガン大学消費者態度指数・確報値、予想上振れ⬆️

期待インフレ率 前回2.7%、予想2.7%、結果2.7%➡

5年先期待インフレ率 前回3.1%、予想3.1%、結果3.1%➡

🇺🇸ミシガン大学消費者態度指数・確報値、予想上振れ⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 27, 2024

前回 69.0

予想 69.3

結果 70.1⬆️

利下げ予想は11月0.5%優勢は継続

11月の利下げは0.5%が53%、0.25%が46%の予想でまだ大差はついてない状況ですね。今のところは0.5%優勢だがデータ次第で0.25%織り込みに変わるくらいの水準。

10年利回りは3.7%台で横ばい➡

金曜日のPCEでディスインフレを確認し、10年利回りは前日比で低下へ。

実質金利、1.60%の若干上昇⬆️

最新の数値は1.60%(チャートは1~2日遅れ)

ドル円

ドルインデックスは低下継続。

ドル円は石破総裁に決まったことで金曜日は円高に振れました。142円台ですが、次週の動きに注目か。

セクター

週間では半導体が上昇しました

M7はマチマチな値動き

各種指標

Fear&Greed Index

Greed継続(前週63➡今週68着地)

やや加熱してきていますね。

Put/Call Ratio(Equities)

低水準な領域に低下で今のところは特に問題ない。

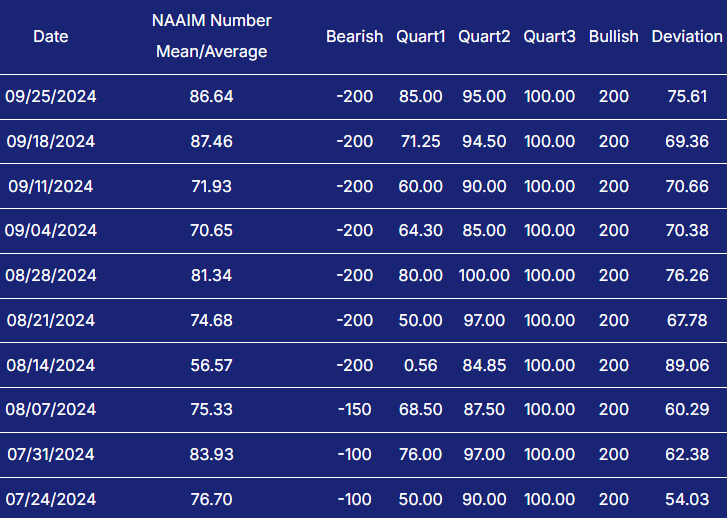

機関投資家センチメント NAAIM Exposure Index

前週 87.46 ➡ 9月25日(水)時点 86.64

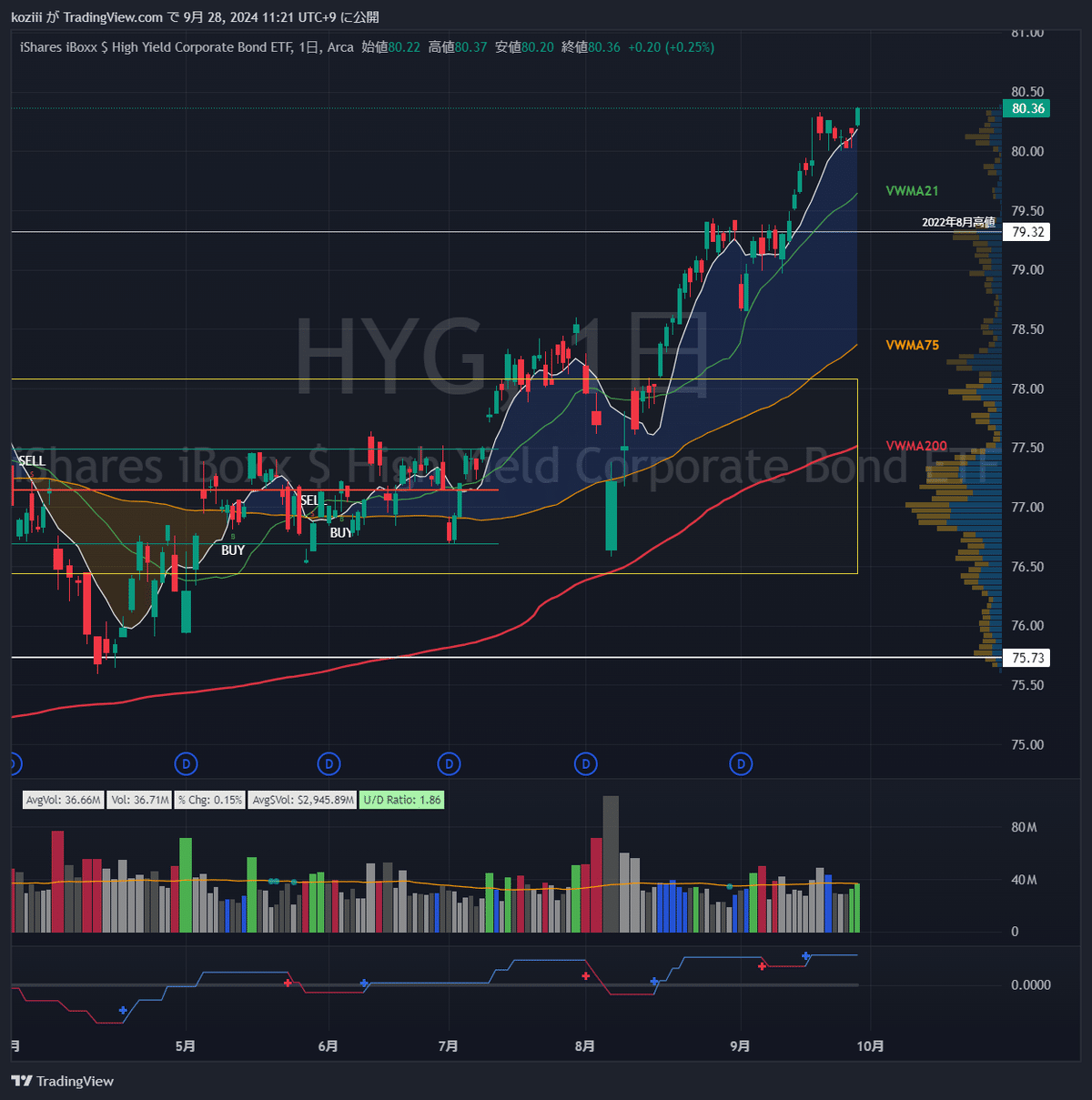

炭鉱のカナリア ハイイールド債HYG

PCE発表後の金曜日は上昇で締めくくり、HYGは好調継続。アラートなし。

個別株の決算発表

MU マイクロン

⚙️ $MU マイクロン FY24 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 25, 2024

⭕EPS $1.18🆚予想1.11

⭕売上高 $77.5億(+93.3%)🆚予想$76.5億

▶FY24

⭕EPS $1.30🆚予想1.23

⭕売上高 $251.1億(+61.5%)🆚予想$250.3億

▶Q1ガイダンス

⭕EPS $1.66~1.82🆚予想$1.54

⭕売上高 $85~89億🆚予想$82.1億

▶アフター +14.5%📈

▶CEOコメント… pic.twitter.com/2BEyTNIg9B

COST コストコ

🛒 $COST コストコ FY24 Q4

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) September 26, 2024

⭕EPS $5.29🆚$5.06

❌売上高 $796.9億(+1.0%)🆚$800.3億

▶既存店売上

全体 +6.9%

米国 +6.3%

カナダ +7.9%

海外 +9.3%

EC +19.5%

▶アフター ▲1.1%📉

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。