【米国株5/20~5/24まとめ】エヌビディア決算通過、次の材料待ちの期間

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

マーケットサマリ

5/20(月)

ボスティック総裁

今年の前半におけるインフレデータは非常に振れ幅が大きかった。経営者から事業が減速しているものの、非常にゆっくりとした状況だと聞いている。経済の勢いが失われるまでにはしばらく時間がかかるだろう。

価格決定力は弱まっている。今年とその先の2025年にかけてインフレ率が下がり続けるとの見通しだ。

新たな金利の安定状態は、過去10年間で人々が慣れ親しんでいたよりも高くなる可能性が高い。まだ道半ばである。

FRBは経済の行方について様々な可能性に対して公平な姿勢を取っている。現時点でリスクは本当に均衡している。

企業から労働市場は前年に比べて弱体化しているが、軟化しているわけではないと聞いている。 現在の政策スタンスは引き締め的である。

バーFRB副議長

規制当局は既存の流動性ルールに対する狙いを絞った調整を検討している。大手銀行に対し、最低限の準備金と割り引き窓口での先渡し担保を保有することを義務付けることを検討している。 大手銀行には、無保険預金を賄える流動性を確保することが求められるだろう。

第1四半期のインフレ率は失望させるものだった。金融政策を緩和する自信は得られなかった。FRBは引き締め政策にさらに時間をかけて効果を発揮させる必要がある。

インフレと雇用の両方のマンデートに対するリスクに注意を払っている。現在のアプローチは両方のリスクを管理するのに賢明である。FRBは現状維持して経済を観察する良い立場にある。

Fedは、フェデラルファンドレートのコントロールを阻害するほどの規模の資産残高には近づきたくない。民間クレジット市場の多くの資金は、レバレッジの高い主体からのものではなく、資金逃げのリスクはない。

ジェファーソンFRB副議長

最近の物価上昇鈍化の過程が長期化するかどうかはまだ判断できません。 年後半に個人消費支出の伸びが鈍化すると予想しています。米国経済は着実に成長し、雇用市場は引き続き堅調です。

データを評価し、見通しとリスク均衡を踏まえて、適切な政策金利水準を設定します。現在の政策金利は引き締め圧力がかかる水準にあります。

雇用市場のバランスが改善し、物価上昇率が低下していますが、希望するペースほど早くはありません。 パンデミック期間中の家賃高騰により、住宅関連インフレがしばらく高止まりする可能性があります。市場の家賃は、PCE住宅サービス価格に転嫁されるまでに時間がかかります。

長期的なインフレ期待は、FRBが2%のインフレ目標を達成すると米国民が信じていることを示しています。引き締め的な金融政策が住宅市場に重しとなっています。

FRB職員は、2024年の前4カ月のコアPCEインフレ率を年率4.1%、前年比で2.75%と見積もっています。4月の良好なインフレ指標は励みになります。ただし、1つのデータポイントにとらわれるべきではありません。

雇用市場は極めて弾力的です。雇用増加が続く一方で、物価上昇鈍化が進む可能性があります。

バランスシートをより通常の水準に戻すことが適切です。雇用市場の弾力性により、FRBにはインフレ抑制に注力する余地があります。インフレとの戦いを続けつつ、経済を強化できることを慎重に期待しています。

デイリー総裁

インフレが持続的に2%に低下するとは確信できていません。住宅関連インフレの改善は見込まれますが、急激な改善は期待できません。

メスター総裁

金融政策は引き締め的です。

最初の3カ月間、物価上昇に進展がありませんでした。4月のCPI報告は好ましい内容でしたが、物価がどの道をたどるかを判断するにはまだ早すぎます。

引き締め的な政策が雇用市場を抑制しています。雇用市場の再調整が物価上昇抑制に寄与するでしょう。 過度に引き締め過ぎたリスクは低下しました。物価上昇リスクは上振れ側に傾いています。

政策金利引き下げの「時期」については考えていません。 経済が強い状態なので、物価動向データをさらに収集する危険性はありません。金融政策は需要を抑制していますが、想定ほど速くはありません。

物価上昇が抑制されると考えていますが、両側のリスクに対して金融政策は適切な立ち位置にあります。 実体経済に予期せぬ悪化が生じれば、政策金利を引き下げることができます。一方、予想に反して物価上昇に進展がなければ、現状維持または引き上げも可能です。以前は年内に3回の利下げを予想していましたが、現在ではそれが適切とは考えていません。

5/21(火)

ウォラーFRB理事

4月のCPIは、インフレ率が2%に向けて進展を再開したことを示しています。政策緩和を支持する前に、数か月の良好なインフレデータが必要だと考えています。

労働市場が大きく悪化する例外を除き、政策金利のさらなる引き上げは恐らく不要でしょう。インフレが加速していないことを示すデータがあります。

経済はFEDが予想していたところに近づいているようです。第2四半期における民間最終需要がどうなるかを注視します。賃金上昇は望ましいレベルよりやや高いが、それほど高くはありません。

ボスティック総裁

企業は経済に自信を持っていますが、6か月前と比べて価格決定力は同じようにはないと感じています。政策緩和が明確になるまで、金利引き下げに急ぐ必要はありません。

インフレが跳ね返らないことを確認するため、金利引き下げをより長く待つ方がよいでしょう。金融政策は金利に敏感な部門に影響を与え、投資を遅らせています。金融政策の効果は過去ほど強くないかもしれませんが、全く影響がないわけではありません。

サプライチェーンの問題については聞かなくなりました。物価下落が続くことを期待しています。

FEDの最優先事項はインフレを2%に戻すことです。インフレ率が比較的ゆっくりとしか下がらないと予想しており、第4四半期前の金利引き下げは見込んでいません。 FEDは最初の金利動向について慎重でなければならず、投資やその他の支出に過剰な期待が高まらないよう、引き下げ時期を遅らせる必要があるかもしれません。

5/22(水)

中古住宅販売件数、予想下振れ⬇️

FOMC議事要旨

参加者は金融政策が「良い位置にある」と分析。その一方で、正当化されるなら追加引き締めにも前向きだとさまざまな当局者が言及した。

参加者は1-3月(第1四半期)のインフレデータが期待外れだったと指摘した。インフレ率が持続的に2%に向かいつつあるという確信を参加者が強めるには、従来想定していたより時間がかかるだろう。

インフレ率が持続的に2%に向かっている兆候が示されない場合は政策金利をより長期に維持すること、あるいは労働市場環境が予想外に弱まった場合に景気抑制の度合いを和らげることを議論した

ほぼ全ての参加者が新たなランオフ上限に賛成したが、「数人の」当局者が現行ペースの継続ないし、決定された額より高い上限にすることを支持していた

5/23(木)

失業保険、新規⬇️既存➡

PMI速報値、総合⬆️製造業⬆️サービス⬆️

🇺🇸失業保険、新規⬇️、既存➡

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) May 23, 2024

✅️新規失業保険申請件数

前回 22.2万件(修正値22.3万件⬆️)

予想 22.0万件

結果 21.5万件⬇️

✅️継続受給者数

前回 179.4万人(修正値178.6万人⬇️)

予想 179.4万人

結果 179.4万人➡

🇺🇸PMI速報値、総合⬆️製造業⬆️サービス⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) May 23, 2024

✅総合

前回 51.3

予想 51.1

結果 54.4⬆️

✅製造業

前回 50.0

予想 50.0

結果 50.9⬆️

✅️サービス

前回 51.3

予想 51.3

結果 54.8⬆️

5/24(金)

ミシガン大学消費者態度指数⬆️期待インフレ率⬇️5年インフレ⬇️

ウォラーFRB理事

中立金利の数値を引用する際には謙虚でなければなりません。実質10年物国債利回りは、理論的な中立金利の値の良い実世界の代理指標です。

資本の実質収益率は、長期中立金利を評価するのに適切な金利ではありません。最近の出来事は、ドルの影響力が増大していることを示しており、ドルが大幅に下落したことを示すものではありません。米ドルは依然として圧倒的に世界の基軸通貨です。

過去40年間で安全で流動性の高い米国資産への需要が供給を上回り、国債利回りと中立金利を押し下げてきました。米国の財政状況の悪化は、今後数年で中立金利が上昇する要因となる可能性があります。銀行規制の変更、中央銀行や主権富裕基金の役割、資本市場の自由化は、中立金利を大きく押し上げる要因とはならないでしょう。

人口動態は中立金利に下方圧力を継続して加えるでしょう。米国の財政状況が中立金利にどの程度影響を与えるかは、時間が経たないと分かりません。米国債の供給が需要を上回り始めれば、中立金利に上方圧力がかかるでしょう。

🇺🇸ミシガン大学消費者態度指数・確報値

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) May 24, 2024

✅信頼感指数

前回 67.4

予想 67.5

結果 69.1⬆️

✅️期待インフレ率

前回 3.2%

予想 3.5%

結果 3.3%⬇️

✅️5年インフレ予測

前回 3.0%

予想 3.1%

結果 3.0%⬇️

年内は11月1回利下げに時期後ろ倒し&ペース鈍化の予想へ

FedWatchの予想では利下げ開始が11月に後ろ倒しとなり、年内の利下げが2回➡1回に回数減少となった。

10年利回りは4.4%台まで上昇⬆️

PCEのインフレ鈍化が確認されれば落ち着くだろうか

実質金利は2.14%に上昇⬆️

最新の数値は2.14%(チャートは1~2日遅れ)

ドル円

ドルインデックスは金利上昇に伴って上がったが、金曜日は日本時間お昼から低下を続けた。

ドル円は、円安傾向が続行。介入後から上がり続けています。

セクター

決算通過のNVDAが輝くが、今週はテック以外がマイナス着地で生成AIテーマだけが牽引する相場

各種指標

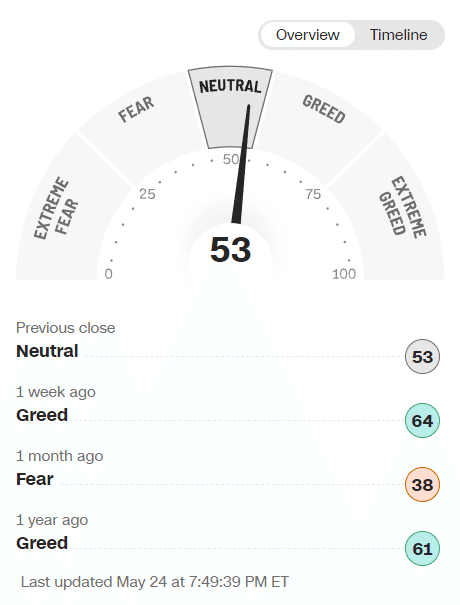

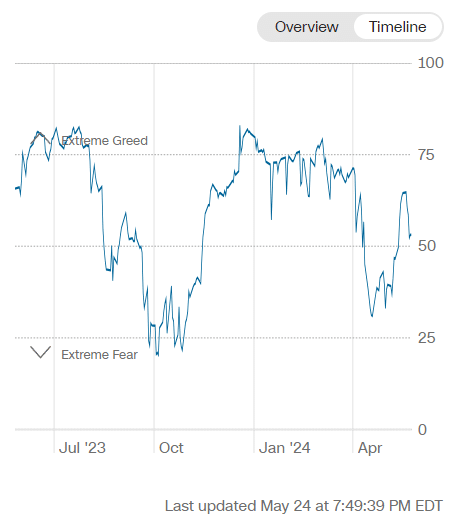

Fear&Greed Index

Greed➡Neutral(前週65➡今週53着地)

ニュートラルに逆戻り

Put/Call Ratio(Equities)

安値からレンジに戻ってるが、特に問題ない範囲。

機関投資家センチメント NAAIM Exposure Index

前週 89.25 ➡5月22日(水)時点 94.45

炭鉱のカナリア ハイイールド債HYG

ボックスゾーンでレンジですね。やや下落したのは気になるが今のところはアラートなし。

個別株の決算発表

PANW パロアルトネットワークス

🛡️ $PANW パロアルトネットワークス FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) May 20, 2024

⭕EPS $1.32🆚$1.25

⭕売上高 $19.8億(+15.1%)🆚$19.7億

▶ガイダンス

Q4

⭕EPS $1.40~1.42🆚$1.41

⭕売上高 $21.5~21.7億(+10~11%)🆚$21.6億

FY24

⭕EPS $5.56~5.58🆚$5.52

⭕売上高 $79.9~80.1億(+6%)🆚$79.9億

▶ハイライト

- RPO $113億(+23%)… pic.twitter.com/jyzcImlOQp

ZM Zoomビデオコミュニケーションズ

👩💻 $ZM ズームビデオコミュニケーションズ FY25 Q1

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) May 20, 2024

⭕EPS $1.35🆚予想$1.19

⭕売上高 $11.41億(+3.2%)🆚予想$11.3億

▶ガイダンス

Q2

❌EPS $1.20~1.21🆚予想$1.22

❌売上高 $11.45~11.50億🆚$予想11.5億

FY25

⭕EPS $4.99~5.02🆚予想$4.89

❌売上高 $46.1~46.2億🆚予想$46.2億

▶ハイライト

-… pic.twitter.com/LikWvzevK5

ADI アナログ・デバイセズ

⚙️ $ADI アナログ・デバイセズ FY24 Q2

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) May 22, 2024

⭕EPS $1.40🆚$1.27

⭕売上高 $21.6億(▲33.7%)🆚$21.1億

▶Q3ガイダンス

⭕EPS $1.4~1.6🆚$1.36

⭕売上高 $21.7~23.7億🆚$21.7億

▶ハイライト

‐ Adjusted gross margin 66.7 %(▲7pt)

▶プレ +5.34%📈

▶CEOコメント… pic.twitter.com/BfV6ff2NYx

NVDA エヌビディア

⚙️ $NVDA エヌビディア FY25 Q1

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) May 22, 2024

⭕EPS $6.12🆚$5.58

⭕売上高 $260.4億(+262.2%)🆚$245.9億

▶Q2ガイダンス

⭕売上高 $274.4~285.6億🆚$268.4億

▶セグメント売上

- データセンター $226億(+427%)

- ゲーミング $26億(+18%)

- プロフェッショナル $4.27億(+45%)

- 自動車 $3.29億(+11%)… pic.twitter.com/SQlOhZPAPI

$NVDA エヌビディアQ1決算コール要点&質疑応答

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) May 23, 2024

🔶データセンター事業

- 売上高226億ドル(前年同期比+427%)、過去最高

- 企業や消費者向けインターネット企業からの需要が牽引

- クラウドプロバイダー向けが堅調、売上の40%超を占める

- ホッパーGPUアーキテクチャが大部分を占める

-… https://t.co/kqziTxvltk

SNOW スノーフレーク

❄️ $SNOW スノーフレーク FY25 Q1

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) May 22, 2024

❌EPS $0.14🆚$0.17

⭕売上高 $8.287億(+32.9%)🆚$7.859億

Product売上 $7.896億(+34%)

▶ガイダンス

Q2 Product売上 $8.05~$8.10億(+26~27%)

FY25 Product売上 $33.0億(+24%)

▶ハイライト

- $1M以上売上顧客 485

- NRR 128%

- RPO $50億(+46%)

▶アフター… pic.twitter.com/BsSypGBXCl

$SNOW スノーフレーク FY25Q1決算コール&質疑応答

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) May 23, 2024

🔶ポイント

- 顧客対話を通じた事業の重要性の確認: 大手通信会社や金融サービス会社がSnowflakeに依存

- AI導入への期待: ビジネスデータへの容易なアクセス、価値創造、信頼性の確保を支援

- 営業チームの実行力強化:… https://t.co/YssNUqLclT

SNPS シノプシス

⚙️ $SNPS シノプシス FY24 Q2

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) May 22, 2024

❌EPS $3.00🆚$3.05

❌売上高 $14.55億(+15.0%)🆚$15.2億

▶ガイダンス

Q3

⭕EPS $3.25~3.30🆚$3.22

❌売上高 $15.05~15.35億🆚$15.9億

FY24

❌EPS $12.9~12.98🆚$13.4

❌売上高 $60.90~61.50億🆚$64.9億

▶アフター ▲0.97%📉

▶CEOコメント… pic.twitter.com/SWxF3jzI0j

$SNPS シノプシス FY24Q2決算コール要点&質疑応答

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) May 23, 2024

🔶売上・利益の概要

- 前年同期比15%増の14.5億ドルの売上高で、ガイダンス範囲の上限に達した

- 非GAAPオペレーティングマージンは37.3%で前年同期比約3ポイント改善

- 非GAAP EPSは前年同期比26%増の3.00ドルでガイダンスを上回った… https://t.co/e15IsfVfPL

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。