【米国株10/14~10/18まとめ】NY製造業は下振れ、フィリー製造業は上振れ。住宅着工は前月比で落ち着き

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

10/14(月)

カシュカリ総裁

経済はインフレ率を2%に戻す最終段階にあります。金融政策は依然として引き締め姿勢を維持しています。

雇用市場は引き続き堅調です。

さらなる緩やかな利下げが適切であると思われます。

10/15(火)

NY連銀製造業、予想下振れ⬇️

ASML、3Qの受注額が予想を大幅下振れ

決算発表の1日前に誤って事前公開してしまった

バイデン政権、AI半導体の販売規制検討の報道

エヌビディア、AMD、他の米半導体メーカーのAI向け先端半導体を対象に各国ごとの販売規制を検討中

国家安全保障の観点から、特定国向け輸出許可に上限を設定予定

検討は初期段階で流動的

実現は遠いのでは?

デイリー総裁

インフレが鈍化し労働市場が減速する中、米金融当局は警戒姿勢を維持しなければならない。当局は現在の景気拡大を維持できる。

労働市場が力強いことから労働人口が増え、収入格差が縮小しており、労働者はそうした状況から恩恵を受けている。働き盛りの労働参加率は過去最高を更新した。最近の流れと比較すると、現在の景気拡大は依然として比較的早い段階にある。

われわれは警戒姿勢を維持し、意図的に行動する必要がある。経済を継続的に分析し、二大責務の両方を均衡させなければならない。

先月の利下げについては、インフレが落ち着いてきたため政策を「再調整」したものであり、金利は依然として景気抑制的だ。

現在の金利は長期的に落ち着き得る水準からはなお距離がある。政策金利をどの程度の速さで引き下げ可能かを見極めるためデータを注視していく。年内にあと1回か2回の追加利下げが行われる可能性が高い。

企業は成長を目指しているが、値上げに目を向けているわけではない。

10/16(水)

輸出入物価指数、輸入➡輸出⬇️

🇺🇸輸出入物価指数、輸入➡輸出⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 16, 2024

✅️輸入物価指数

前回 -0.3% (修正値 -0.2%⬆️)

予想 -0.4%

結果 -0.4%➡

✅️輸出物価指数

前回 -0.7% (修正値 -0.9%⬇️)

予想 -0.4%

結果 -0.7%⬇️

10/17(木)

フィラデルフィア連銀製造業景気指数、予想上振れ⬆️

小売売上高、総合⬆️コア⬆️

失業保険、新規⬇️継続⬆️

🇺🇸失業保険、新規⬇️継続⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 17, 2024

✅️新規失業保険申請件数

前回 25.8万件(修正値 26.0万件⬆️)

予想 26.0万件

結果 24.1万件⬇️

✅️継続受給者数

前回 186.1万人(修正値 185.8万人⬇️)

予想 186.5万人

結果 186.7万人⬆️

10/18(金)

住宅着工件数、予想下振れ⬇️

🇺🇸住宅着工件数、予想下振れ⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 18, 2024

✅️着工件数

前回 147.5万件 (修正値147.0万件)

予想 146.0万件

結果 142.8万件⬇️

✅️前月比

前回 9.6%(修正値7.8%⬇️)

予想 -0.4%

結果 -0.5%⬇️

ボスティック総裁

政策金利は景気を浮揚も抑制もしない水準をまだ大幅に上回っている

中立金利は3~3.5%。インフレ率については、来年末までに当局の目標に低下するとの見通し

中立水準に達することを急いでいない

インフレ率を目標の2%に戻さなければならない。十分長く景気抑制的でなかったためにインフレ抑制に向けた進展が停滞するような事態は避けたい。だから私は辛抱強くなるつもりだ

利下げ予想は11月0.25%優勢を維持

今週も大きな変化はありませんでした。次の材料待ちでしょう。

10年利回りは横ばい➡

6か月利回りがここ最近は横ばいで、10年利回りも今週は週末引け4.08%と横ばい。

実質金利、微上げ⬆️

最新の数値は1.77%(チャートは1~2日遅れ)

ドル円

ドルインデックスは上昇継続。

ドル円は一時150円の壁を上抜け150.3円まで上昇。その後利益確定売りと見られる動きで下落。少し調整したら再度150円超えの動きとなるか(?)

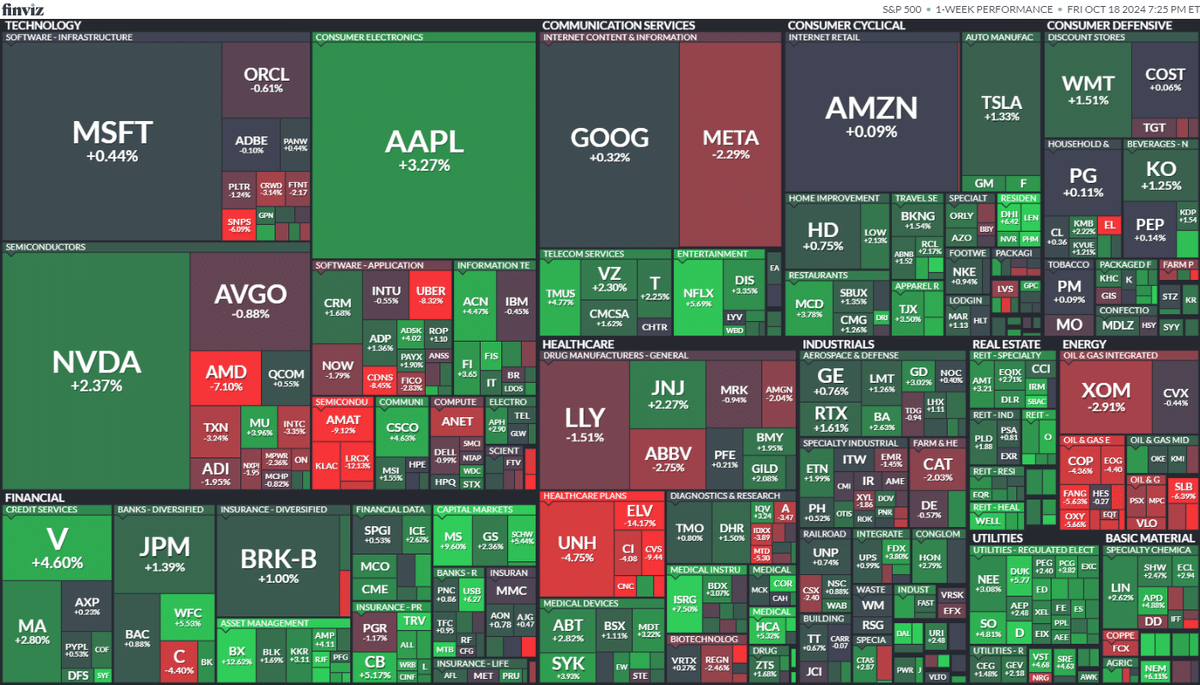

セクター

半導体は明暗を分ける値動き。

M7などの大型はマチマチ。

決算前半戦の銀行は概ね決算クリアで好調

セクターはエネルギーの一人負け。中東情勢の安定化に向けた動きや中国の原油需要が後退したことが影響。

各種指標

Fear&Greed Index

Greed➡Extreme Greed(前週74➡今週75着地)

超強欲モードの入口で適温か。

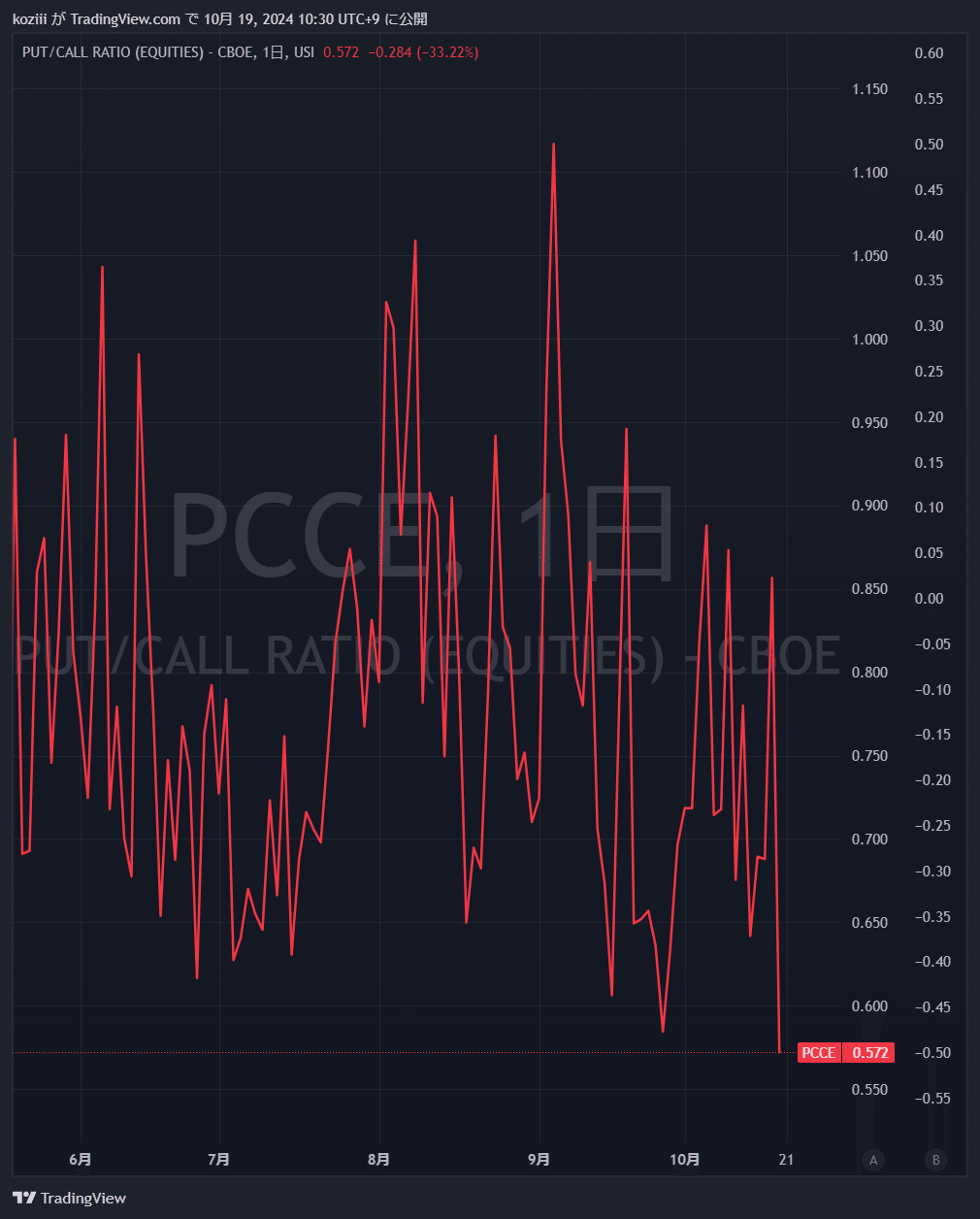

Put/Call Ratio(Equities)

週末は今年の最低値でした。下がりすぎではあるけど買い需要のほうが継続して強いようだ。

機関投資家センチメント NAAIM Exposure Index

前週 90.26 ➡ 10月16日(水)時点 81.68

Bearishがまた積み増しされたが、高値圏維持。

炭鉱のカナリア ハイイールド債HYG

HYGは利回り上昇に応じて反発上昇。相対的に信用力が低いハイイールド債は堅調な推移で黄色のボックス圏を上抜けた後は、特にアラート無しが続いています。

個別株の決算発表

GS ゴールドマン・サックス

🏦 $GS ゴールドマン・サックス FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 15, 2024

⭕EPS $8.4🆚予想$6.92

⭕売上高 $127億(+7.4%)🆚予想$117.6億

▶部門売上

- Global Banking $85.5億(+7%)

└ 投資銀行手数料+20%

- Asset & Wealth $ 37.5億(+16%)

- Platform Solutions $ 3.91億(▲32%)

▶ハイライト

- 貸倒引当金 $3.97億

▶プレ… pic.twitter.com/raaR7Uio5O

BAC バンク・オブ・アメリカ

🏦 $BAC バンク・オブ・アメリカ FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 15, 2024

⭕EPS $0.81🆚予想$0.76

⭕売上高 $253億(+0.4%)🆚予想$252.3億

▶部門売上

- Consumer Banking: $104億(▲1%)

- Global Wealth: $58億(+8%)

- Global Banking: $58億(▲6%)

- Global Markets: $56億(+14%)

▶ハイライト

- 貸倒引当金 $15億(QoQ+34M)… pic.twitter.com/MeYj7MahgQ

C シティグループ

🏦 $C シティグループ FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 15, 2024

⭕EPS $1.51🆚予想$1.31

⭕売上高 $203.2億(+0.9%)🆚予想$198.2億

▶部門売上

- Services $50.3億(+8%)

- Markets $48.2億(+1%)

- Banking $16.8億(+18%)

- Wealth $20.0億(+9%)

- USPB $50.5億(+3%)

- Other $18.3億(▲18%)

▶プレ +2.0%📈

▶CEOコメント… pic.twitter.com/DuOAZU3iLN

MS モルガン・スタンレー

🏦 $MS モルガン・スタンレー FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 16, 2024

⭕EPS $1.88🆚予想$1.58

⭕売上高 $153.8億(+15.9%)🆚予想$142.9億

▶部門売上

- Institutional Securities $68.2億(+20%)

- Wealth Management $72.7億(+13%)

- Investment Management $14.6億(+9%)

▶ハイライト

- 貸倒引当金 $79M(▲41%)

▶プレ +3.5%📈…

NFLX ネットフリックス

📺 $NFLX ネットフリックス FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 17, 2024

⭕EPS $5.40(+44.7%)🆚予想$5.12

⭕売上高 $98.3億(+15.0%)🆚予想$97.7億

▶Q4ガイダンス

⭕EPS $5.10🆚予想$3.93

⭕売上高 $101.58億(+15%)🆚予想$100.2億

▶FY25ガイダンス

⭕売上高 $430~440億(+11~13%)🆚予想$434.4億

▶ハイライト

- 有料会員…

AXP アメリカン・エキスプレス

💳 $AXP アメリカン・エキスプレス FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 18, 2024

⭕EPS $3.49(+6%)🆚$3.29

(一致)売上高 $166.4億(+8.2%)🆚$166.4億

▶FY24ガイダンス

⭕EPS(上方修正) $13.75~14.05🆚$13.28

❌売上高 $606億(+9%)🆚$660億

▶プレ ▲4.1%📉 pic.twitter.com/FuWqRjBJF2

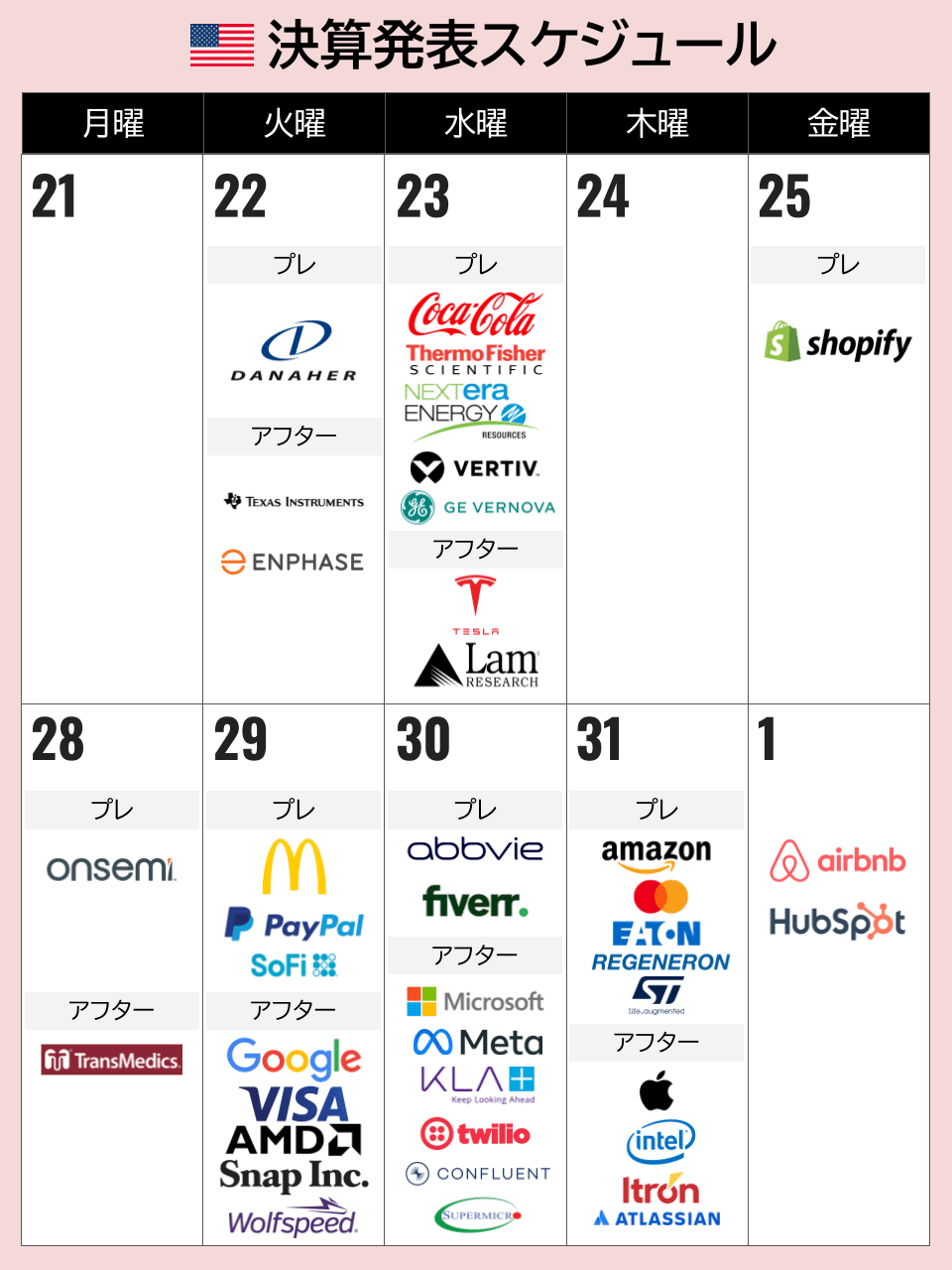

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。