【米国株10/21~10/25まとめ】耐久財受注コア指数が好調、ミシガンのインフレ期待は落ち着き

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

10/21(月)

景気先行指標総合指数、予想下振れ⬇️

🇺🇸景気先行指標総合指数、予想下振れ⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 21, 2024

前回 -0.2%

予想 -0.3%

結果 -0.5%⬇️

ローガン総裁

二大責務のインフレと労働市場に対するリスクのバランスを取る上で、それほど景気抑制的でない金融政策が寄与する

経済が現在の想定通りに進展すれば、政策金利をより正常または中立的な水準に向けて徐々に引き下げる戦略は、リスクを管理し、目標を達成するのに役立つだろう

しかし、正常化への道筋がどのようなものになるか、政策がどの程度のスピードで対応すべきか、そして金利がどこに落ち着くべきかについては、さまざまなショックが影響する可能性がある

FOMCは迅速に対応できる姿勢を保ち、適切であれば調整する必要がある

市場の流動性について、依然として十分過ぎるほどある。今のところ、翌日物リバース・レポ・ファシリティーの残高は、追加的な余剰流動性のバッファーを提供している。長期的には残高はわずかになるはずだ。

レポ金利が準備預金の付利(IORB)に近づいても預金残高が減少しない場合は、翌日物リバース・レポ・ファシリティーの金利を引き下げるのが適切かもしれない。最近の金融市場の圧力は一時的なものであり、金融政策当局者は効率的なバランスシート規模に達するために、このような小さな圧力を許容すべきだ。

当局が最終的には国債を中心に保有するつもりだが、MBSは依然としてバランスシートのかなりの部分を占めており、今後も数年間はその状態が続く

カシュカリ総裁

先月に実施された通常よりも大幅な利下げを自身は支持したが、この先の会合では小幅な利下げを想定している。

中立的な水準に到達する上で、私は今後数四半期にわたってより緩やかな利下げを予想している。ただし、それはデータ次第になる。

より速いペースで動くためには、労働市場が急速に弱くなっているという確かな証拠が必要だ。

10/23(水)

中古住宅販売件数、予想下振れ⬇️

10/24(木)

失業保険、新規⬇️継続⬆️

🇺🇸失業保険、新規⬇️継続⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 24, 2024

✅️新規失業保険申請件数

前回 24.1万件(修正値 24.2万件上)

予想 24.2万件

結果 22.7万件⬇️

✅️継続受給者数

前回 186.7万人(修正値 186.9万人⬆️)

予想 187.5万人

結果 189.7万人⬆️

PMI速報値、総合⬆️製造業⬆️サービス⬆️

🇺🇸PMI速報値、総合⬆️製造業⬆️サービス⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 24, 2024

✅️総合

前回 54.0

予想 53.8

結果 54.3⬆️

✅️製造業

前回 47.3

予想 47.5

結果 47.8⬆️

✅️サービス

前回 55.2

予想 55.0

結果 55.3⬆️

新築住宅販売件数、予想上振れ⬆️

🇺🇸新築住宅販売件数、予想上振れ⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 24, 2024

✅️販売件数

前回 71.6万件 (修正値 70.9万件⬇️)

予想 72.0万件

結果 73.8万件⬆️

✅️前月比

前回 -4.7% (修正値 -2.3%⬆️)

予想 0.6%

結果 4.1%⬆️

10/25(金)

耐久財受注、予想上振れ⬆️

前回 0.0% (修正値 -0.8%⬇️)、予想 -1.0%、結果 -0.8%⬆️

輸送用機器除くコア指数 前回 0.5% (修正値 0.6%⬆️)、予想 -0.1%、結果 0.4%⬆️

ミシガン大学消費者態度指数・確報値、予想上振れ⬆️

前回 68.9、予想 69.0、結果 70.5⬆️

1年先インフレ期待、前回2.7% 、予想 2.9%、結果 2.7%⬇️

5-10年先インフレ期待、前回3.1%、予想 3.0%、結果 3.0%➡

利下げ予想は11月0.25%優勢を維持

今週も大きな変化はありませんでした。

1月の利下げ無し予想が先週比でじわり上昇しています。

10年利回りは4.2%に上昇⬆️

実質金利、2%手前まで上昇⬆️

最新の数値は1.96%(チャートは1~2日遅れ)

株価には重しとなる水準にあがってきました。

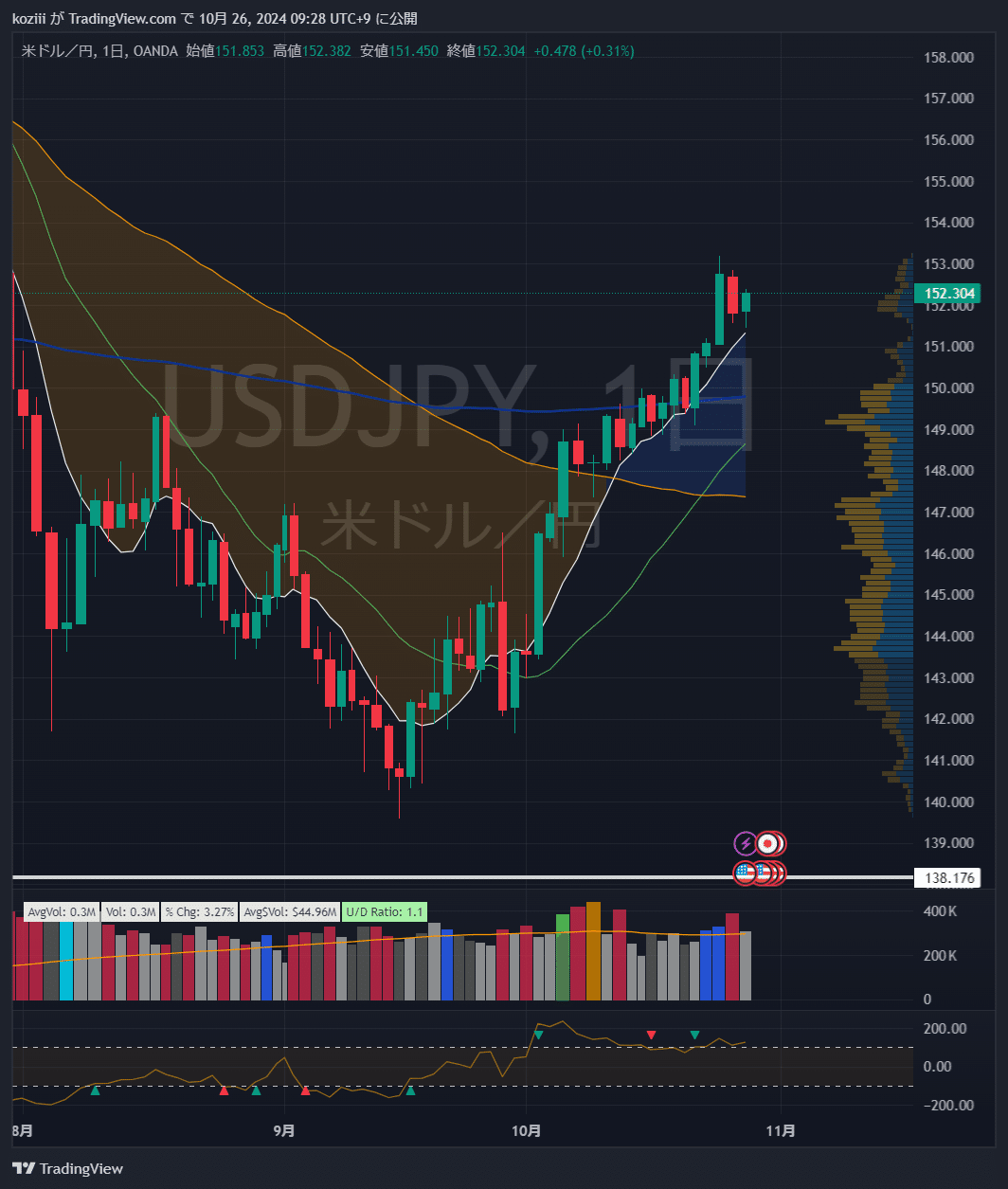

ドル円

ドルインデックスは上昇継続。100~107のレンジを1.5年続けていますね

ドル円は153円に上昇。月曜日に安値つけた後は153円まで上昇し続け、週末は152.3円引け。

セクター

決算待ちで上値が重い週でした。

TSLAが決算発表でEPS伸ばしたことで上昇しました。

大きめに下落しているバリュー株が目立っています。

各種指標

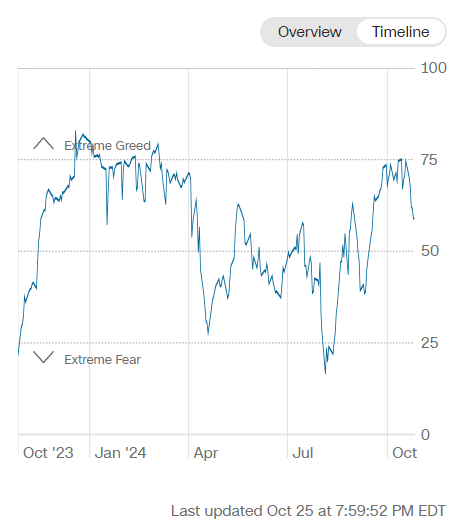

Fear&Greed Index

Extreme Greed➡Greed(前週75➡今週59着地)

超強欲モードを登りきらずGreedに低下してきていい状態。これ以上低下していくか要観測ですが、低下する場合には注意。

Put/Call Ratio(Equities)

変わらず低水準域を推移していて、特に問題なし。

機関投資家センチメント NAAIM Exposure Index

前週 81.68 ➡ 10月23日(水)時点 79.13

決算控えたポジション調整かやや低下しています。

炭鉱のカナリア ハイイールド債HYG

反発上昇は続かず、利回り上昇により軟調な展開。とはいえアラート感は特に無し。

個別株の決算発表

DHR ダナハー

$DHR ダナハー FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 22, 2024

⭕EPS $1.71🆚$1.57

⭕売上高 $58億(+3.2%)🆚$55.9億

▶ガイダンス

Q4 Non-GAAPコア売上高: YoY1桁台前半の減少

FY24 Non-GAAPコア売上高: YoY1桁台前半の減少

▶プレ ▲3.34%📉 pic.twitter.com/P0Pd519trp

TXN テキサス・インスツルメンツ

⚙️ $TXN テキサス・インスツルメンツ FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 22, 2024

⭕EPS $1.47🆚予想$1.37

⭕売上高 $41.5億(▲8.4%)🆚予想$41.2億

▶Q4ガイダンス

❌EPS $1.07~1.29🆚予想$1.41

❌売上高 $37.0~40.0億🆚予想$40.8億

▶アフター +3.9%📈

▶CEOコメント

売上高は前年同期比で 8%減少し、前四半期比では…

VRT バーティブ

⚙️ $VRT バーティブ FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 23, 2024

⭕EPS $0.76🆚予想$0.69

⭕売上高 $20.7億(+19.0%)🆚予想$19.8億

▶ガイダンス

Q4

⭕EPS $0.80~0.84🆚予想$0.75

❌売上高 $21.15~21.65億🆚予想$21.6億

FY24(上方修正)

⭕EPS $2.66~2.70🆚予想$2.52

⭕売上高 $77.80~78.30億🆚予想$77.6億

▶プレ ▲7.2%📉…

TSLA テスラ

🚗 $TSLA テスラ FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 23, 2024

⭕EPS $0.72🆚予想$0.60

❌売上高 $251.8億(+7.8%)🆚予想$256.7億

▶FY24ガイダンス

- 2024年の自動車販売台数は若干の伸びを達成すると予想

- エネルギーストレージの導入は、2024年には前年比2倍以上になると予想

-… pic.twitter.com/FmAr9Y2tIH

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。