$DLO ディーローカル FY21Q2決算 Earnings call翻訳【和訳】

ディーローカル(ティッカー $DLO)のQ2決算Earnings callを機械翻訳しました。ポイントになりそうな箇所を太字にしたのでご参考に。

上記URLをDeepLで機械翻訳しています。精度次第では誤った翻訳の場合があるのでご了承ください。

Q2決算サマリ

💳 $DLO DLocal FY21 Q2(モバイル決済)

— Koji 🇺🇸🎾 (@koziii) August 18, 2021

⭕EPS: $0.057🆚$0.05

⭕売上高: $0.6億(+186%)🆚$0.4億

▶ハイライト

- TPV: $15億(+319%)

- NRR: 196%(+37pt)

▶アフター +2%📈

Earnings call

プレゼン資料はこちら

一部本文内で引用しています。

オペレーター

皆さん、こんにちは。DLocalの2021年第2四半期決算カンファレンスコールにようこそ。このイベントは録音されています。現時点では、すべての参加者はリスニングオンリーモードになっています。DLocalの経営陣による個人的な発言、準備された発言が終わった後、質疑応答が行われます。オペレーターの指示により、DLocal社に電話を回します。

不明な会社の代表者

ありがとう、オペレーター。IPO後初の四半期決算説明会にようこそ。

このイベントはウェブキャストでも生中継されており、DLocalのウェブサイト(investor.local.com)でもプレゼンテーションをご覧いただけます。再放送はイベント終了後すぐに行われます。

プレゼンテーションに含まれる、またはこの電話会議で言及される将来の見通しに関する記述は、現在入手可能な情報および将来の出来事に関するDLocal社の現在の仮定、期待および予測に基づいています。

当社は、現在入手可能な情報に鑑み、その仮定、期待及び予測には合理性があると考えていますが、これらの将来予測に関する記述に過度の信頼を置かないようお願いいたします。実際の結果は、DLocalの投資家向けウェブサイトに掲載されているDLocalのForm F-1登録届出書および米国証券取引委員会へのその他の届出書の「将来予想に関する記述」および「リスク要因」の項に記載されている内容を含め、さまざまな理由により、DLocalのプレゼンテーションに含まれている内容またはこの電話会議で議論されている内容と大きく異なる可能性があります。

それでは、当社の最高経営責任者であるセバスチャン・カノビッチに会議を譲ります。セバさん、プレゼンテーションを始めてください。

セバスティアン・カノビッチ

皆さんこんにちは、第2四半期決算説明会の電話会議にご参加いただきありがとうございます。本日は、最高執行責任者(COO)のスミタ・パンディットと最高財務責任者(CFO)のディエゴ・カブレラ・カネイが参加しています。

今回は、2021年6月3日のIPO後、初めての決算説明会となりますが、当社のビジネスの最新情報をお届けできることを楽しみにしており、当社に関心をお寄せいただいた皆様に感謝いたします。

それでは早速、スライド3をご覧ください。

皆様の中には、当社の話を聞くために初めて参加される方もいらっしゃると思います。

そこで、当社がどのような会社であるか、当社が加盟店のために解決している問題は何か、当社が考えている対応可能な市場は何かを説明しています。

また、今後の成長の方向性についてもご説明し、続いて財務状況についてもご説明します。

最後に質疑応答の時間を設けています。

DLocal社とは?DLocalは、グローバルなマーチャントが何十億もの新興市場の消費者とシームレスにつながることを可能にします。

当社のプラットフォームであるOne dLocalは、単一のAPI、単一の統合、単一の契約ソリューションをグローバルマーチャントに提供します。

当社は完全にB2Bに特化しており、Microsoft、Rappi、Kuaishou、Mailchimp、Wikimedia、InDriver、Wixなどの最大級のグローバルマーチャントを当社の顧客として数えていることを誇りに思っています。現在、当社のインフラは、ラテンアメリカ、アフリカ、アジアの30の新興市場のマーチャントをサポートしています。

それでは結果をご報告します。

第2四半期はこれまでで最高の四半期となりました。第2四半期の総処理量(TPV)は、前年同期比で319%増加し、15億米ドルに達しました。

当四半期のTPVは、単一の四半期で10億米ドルを超えた初めての事例であり、当社にとって画期的な出来事となりました。

ご存知のように、2021年第1四半期のTPVは前年同期比で139%増加しました。

2021年第1四半期のTPVは、前年同期比139%の成長を達成しましたが、その後も成長は加速しています。

2021年第2四半期の売上高は5,900万ドルとなり、2020年第2四半期と比較して186%の成長となりました。

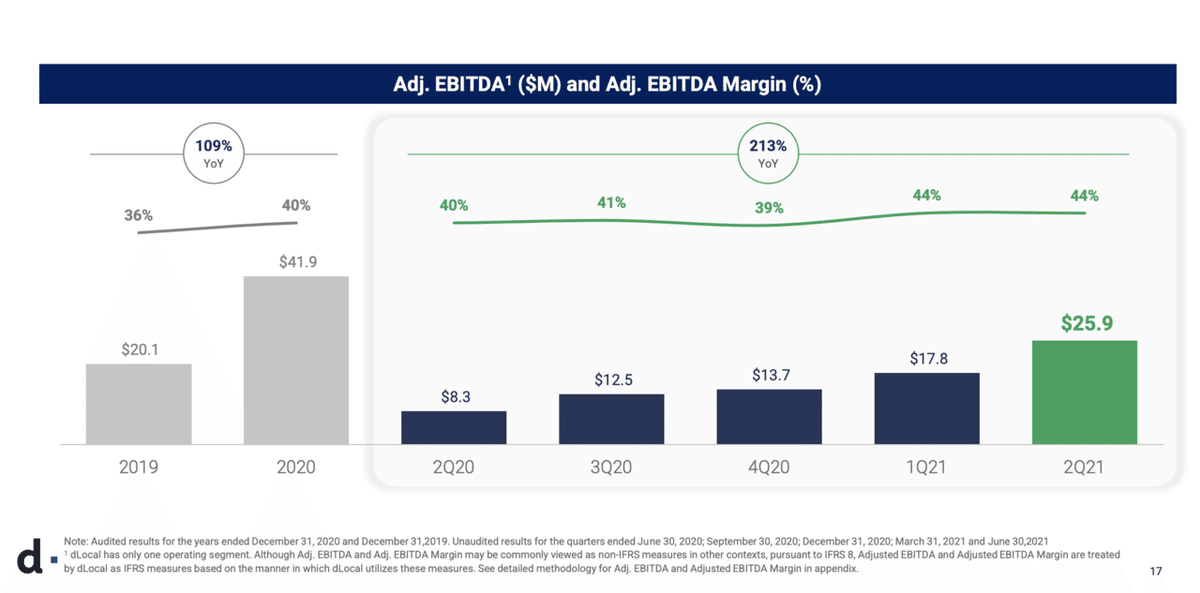

当社の事業は、コスト規律と効率性から引き続き恩恵を受けており、調整後EBITDAマージンを維持しながら高い成長を続けています。スライド4は、当社の2021年第2四半期の業績を、2021年第1四半期および2020年通期と比較したものです。

ご説明したすべての財務指標を改善しました。

第2四半期の売上高は5,900万ドルで、第1四半期の4,000万ドルに対し、前四半期比で46%の成長となりました。

2021年第2四半期の収益成長率は、第1四半期の124%、2020年通年の88%に対し、186%となっています。

2021年第2四半期の売上高維持率は、第1四半期の186%、2020年通年の159%と比較して196%となりました。

2021年第2四半期の調整済みEBITDAマージンは44%と、第1四半期の調整済みEBITDAマージンと比較して安定しており、2020年第2四半期の調整済みEBITDAマージンの40%を上回っています。当社が事業を展開している複数の国でパンデミックが様々な段階を経る中、マーチャントと消費者の行動は進化し続けています。

その結果、利用率が高まり、コストが削減され、代替決済手段の採用が広がっています。このような新しい消費者行動の変化は今後も継続し、当社のビジネスにプラスの影響を与え続けるものと考えています。

当四半期は、当社のプラットフォームを利用する既存および新規の加盟店によるビジネスが引き続き拡大しています。

当社の全世界の従業員は引き続き活躍しており、今後も加盟店へのサービスに注力していきます。

当社は、オフィスと自宅のハイブリッドモデルを採用しており、従業員が選択した勤務地に柔軟に対応しています。これは当社にとって新しいことではありません。

COVIDの前にも見られたように、グローバルに展開する加盟店や広範な新興市場のネットワークを考慮して、物理的な場所に柔軟に対応してきました。

例えば、今日この電話に出ている3人は、それぞれ異なる場所に拠点を置いています。私はイスラエルから、スミタはカリフォルニアから、ディエゴはウルグアイから電話をしています。

私たちは、アフリカや東南アジアでの事業拡大にも力を入れています。

今年の上半期には、新たに4つの国でサービスを開始しました。

2021年の第2四半期には、10以上の新しい加盟店を追加しました。

小売、ストリーミング、広告などの一部の分野では、パンデミック後の復職や経済の緩やかな開放により、成長が加速しています。

インフラや人材への継続的な投資にもかかわらず、利益率は前四半期と比べて安定しています。

当四半期は、主要機能における従業員の採用と強化を継続しました。DLocalの従業員数は前年同期比で100%増加しました。当社は、当社がサービスを提供している市場、加盟店、製品に多大な機会があると考えており、今後も人材、プラットフォーム、技術への投資を継続し、さらなる成長を目指します。

これまでの成長と収益性に対する当社の規律あるアプローチにより、当社は独自の地位を築いてきました。今後も成長のための投資を続けていくつもりなので、第4四半期には利益率が低下する可能性があります。

しかし、新たに投入したドルがすべて利益に貢献するよう、規律を維持していきたいと思います。スライド5、我々が取り組んでいる問題は何か?私たちが加盟店のために解決している課題は、主に3つあります。

まず、支払い方法はもともとローカルなものであり、当社がサービスを提供している30カ国では非常に多様です。それに加えて、消費者が新たに利用可能な決済手段を採用することで、細分化が進む傾向にあります。マーチャントは、このような急速に成長するエンドマーケットに、ペイメントロイヤルティを構築することなくアクセスしたいと考えています。

第二に、健全なコンバージョン率を達成しつつ、不正行為を抑制することは、新興市場における課題です。私たちは、自動検証や、複数のアクワイアラーや決済手段へのトランザクションの動的ルーティングにより、高いコンバージョン率と低摩擦を実現します。

そして3つ目は、加盟店のために複雑なことをシンプルにすることです。

私たちがサービスを提供している市場を旅行されたことのある方は、この地域には同じ市場が2つとないことをご存知でしょう。当社は、マーチャントが新興市場の規制や税金の枠組みの変化に対応できるようにしています。

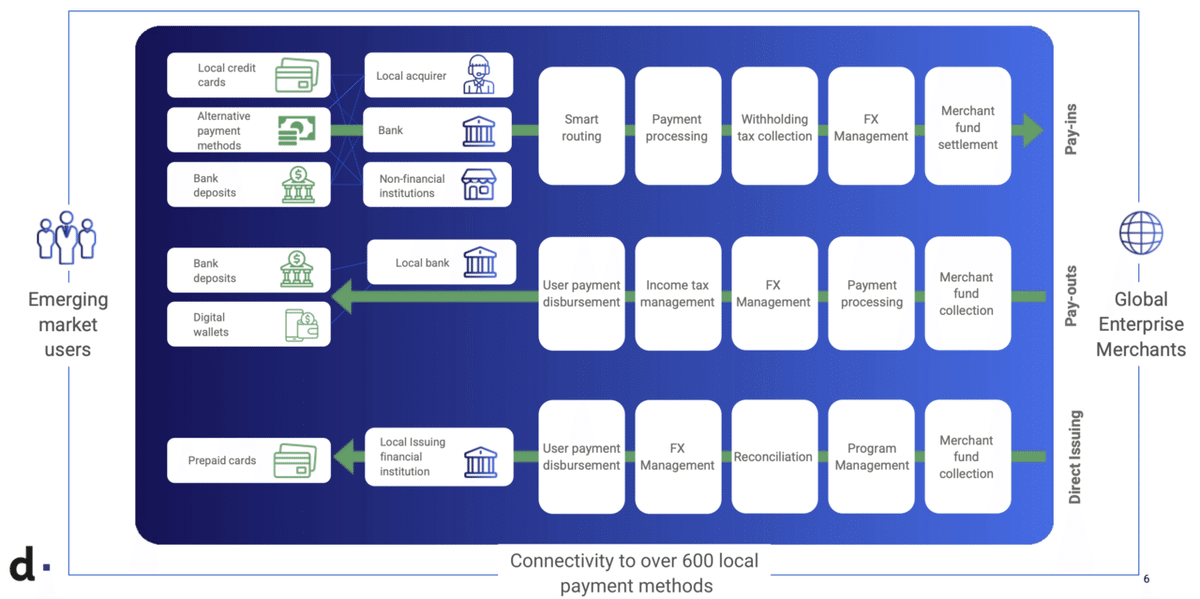

スライド6をご覧になるとお分かりになると思いますが、当社は加盟店にペイインとペイアウトの両方の機能を提供しています。新興市場のユーザーからグローバル企業のマーチャントへのペイイン取引の典型的な資金の流れは、スマートルーティングによる決済処理、源泉徴収、FX管理、マーチャントの資金決済を必要とします。一方、グローバル企業から新興市場のユーザーへのペイアウト取引では、ユーザーへの支払いの分配、所得税の管理、FXの管理、支払い処理、マーチャントの資金回収が必要となります。

当社のプラットフォームは、カード、紙幣、ウォレット、代替決済手段など600以上の現地決済手段や、現地のアクワイアラー、銀行、非金融機関との接続性を活用することで、これらすべてを可能にします。

当社は自社でアクワイアラーを持たず、事業を展開している地域の複数のアクワイアラーに接続しています。

最近では、世界中の加盟店に向けて、サービスとしての発行を開始しました。

この商品は、当社が提供する現在の商品を補完するものとして期待しています。それでは、スミタからお願いします。

スミタ・パンディット

ありがとう、セバ。スライド7。

例えば、オンライン・コマースのグローバル化が進み、デジタル経済が台頭し、物理的な商品よりも国境を越えて迅速に移動するデジタル商品が増加していること、向上心の強い中産階級が拡大し、欧米先進国のユーザーが常に利用していた商品やサービスを購入したいと考えていること、これらの国々では購買力が拡大し続けており、世界の消費動向を牽引する購買力の平等化が進んでいることなどが挙げられます。グローバルマーチャントは自らの成長予測を達成している。彼らは、国内市場の外に出て成長を追求することで、投資家に約束しています。

その結果、伝統的な商取引の境界が曖昧になり続けています。そのため、私たちはマーチャントとともに有機的に成長していきます。

私たちが提供する市場の複雑さが、私たちのソリューションを強力なものにしています。

スライド8 当社は、AMI社に市場調査を依頼し、当社がサービスを提供している国における当社のアドレス可能な市場を測定しました。

その結果、当社がサービスを提供している国の電子商取引量は1.2兆ドルと推定され、そのうちペイインは0.4兆ドルで、年間27%の成長率が見込まれています。

また、0.8兆ドルはペイアウトです。AMIは、ペイインに対してペイアウトの割合が増加すると予想しており、ペイアウトの成長率が27%よりもさらに高くなることを示唆しています。これには、国境を越えた電子商取引と地域間の電子商取引が含まれます。

中国では最小限の決済処理しか行っていないため、中国の電子商取引量は含まれていません。

また、このボリュームのすべてがグローバルな加盟店で構成されているわけではありませんが、当四半期のTPV15億ドルは、今後のチャンスのごく一部です。第2四半期のTPVは前年同期比219%、第1四半期は同159%という目覚ましい伸びを示しました。2021年上半期のTPVは24億米ドルで、2020年の年間処理量を15%上回りました。

セバスチャン・カノビッチ

当社は、商業努力、製品の拡大、地域の拡大という3つの主要な成長ベクトルを持っています。

商用面では、加盟店の有機的成長、アカウントマネジメントを通じたクロスセルの可能性、新規顧客の獲得という3つのレバーに注力しています。

製品面では、ペイイン/ペイアウト機能の改善や新製品の開発・発売など、製品ポートフォリオの充実を図っています。

地理的拡大の面では、現在事業を展開している国でのプレゼンスを継続的に向上させるとともに、新たな国でのサービス拡大に向けた取り組みを行っています。

後者の例として、第2四半期にはベトナム、マレーシア、グアテマラを当社のプラットフォームに加えました。

当社の業績は、当社のプラットフォームのパワー、事業の運営レバレッジ、および加盟店との関係の密着性を反映しています。

当社の収益成長率+EBITDAマージン(この指標を「The Rule of 40」と呼ぶ方もいるかもしれません)は、2020年に129%、2020年第1四半期に168%、2021年第2四半期に230%となっています。

また、当社事業の強力なキャッシュフロー創出力は、市場投入までの時間を短縮するインオーガニック戦略を支えるものであると考えています。当社は、商業活動、製品、地理的拡大など、当社の3つの成長ベクトルのいずれかを加速するための無機的な機会を追求する予定です。

スミタ・パンディット

この3つの成長ベクターをダブルクリックしてみましょう。スライド10、コマーシャル・ベクター。既存および新規の加盟店との関係が拡大しています。

当社は、中国をはじめとする世界各地で、地元の市場を離れてラテンアメリカ、アフリカ、アジアへの進出を検討している加盟店を積極的にターゲットにしています。

このスライドに示されている当社のNRRは、加盟店の有機的成長、加盟店の財布シェアの増加、加盟店あたりの商品数の増加、加盟店あたりの国数の増加、加盟店あたりの支払方法の増加の関数です。

2021年第2四半期には、既存加盟店との商取引を改善することで、ネット・リテンション・レートを196%改善しました。当社では、当社プラットフォームに登録している既存加盟店からのドル建て収益を前年同期比で測定してNRRを算出しています。つまり、2020年第2四半期に同じ加盟店から得られた100ドルの収益が、2021年第2四半期には196ドルになったということです。

これは、当社のマーチャントとの関係の強さと予測可能性を示すもので、当社がこだわって測定した重要なKPIです。その中には、米国のコンテンツプロバイダーであり、13カ国でサービスを開始したchange.orgや、世界的な短編ビデオ共有アプリであり、口パクビデオを開発するソーシャルネットワークプラットフォームを提供するマーチャントが含まれています(4カ国でサービスを開始)。

新規顧客からの収益は、2020年第2四半期の100万ドルに対し、2021年第2四半期は1,900万ドルでした。このKPIでは、過去12ヵ月間に導入されたマーチャントからの収益を新規顧客とみなしています。これは、前年同期比でのローリング指標です。スライド11、製品のベクトル。

当社の製品イノベーションの旅は、決して固定されたものではありません。新興市場は常に変化しており、それが当社の最大の競争力となるため、機敏さを維持する必要があると考えています。当四半期では、引き続きペイインソリューションを強化し、ダイナミックな資金移動を可能にするFlexibleSchedulerなどの新機能を導入しました。

また、TaxManagerを改良し、デビットカードやクレジット払いの両方の支払い方法で税金を処理できるようにしました。さらに、既存市場でのカード処理に冗長性を持たせるために新しい統合を追加し、新しい支払い方法を追加しました。

また、ペイアウトソリューションを強化し、より多くの国でインスタンシーペイアウトが可能になりました。また、新しいパートナーや銀行との直接接続を追加し、ブラジルでは独自のAPKを使って固定式モバイルアプリを稼動させました。

小売業やゲーム業界向けの新しい機械学習モデルを導入して、不正行為やデータ処理能力を向上させました。また、プロファイリングやフィンガープリンティングのツールを追加し、デバイスIDの提供を開始するなど、KYCの向上に努めました。

当社のサービス型発行ソリューションにより、加盟店は新たな収益ラインを構築し、現地通貨でプリペイドカードを簡単に発行して、新興市場の何百万人もの消費者に届けることができます。

スライド12、地理的ベクトル。2021年前半に4カ国をネットワークに加えました。私たちの戦略は、真空中でイノベーションを起こすのではなく、新しい国を開設する際には可能な限りマーチャントを待機させることです。これは、当社の規律ある成長戦略の一例です。

当社の拡大戦略は、加盟店からソリューションを求められた場所に行くという加盟店主導型と、需要があると思われる市場に行くという地域主導型の両方です。

当社の業績は、特定の国に依存しているわけではありません。

また、国別に業績を予測することもありません。

私たちは、加盟店のパフォーマンスを測定することだけに集中しています。スライド13 当社のビジネスは多様化の恩恵を受けており、TPVの前年比成長率は319%と、垂直方向に強い成長を示しています。

当社のビジネスモデルは、単一の業種の業績や見通しに依存するものではありません。2021年の第1四半期に販売台数が大幅に回復したライドヒーリングや旅行などの業種では、引き続き成長が見込まれます。

また、ストリーミング、小売、広告、金融サービスなどの複数の垂直市場でも成長が加速しています。それでは、ディエゴに代わって、当社の財務ハイライトをご紹介します。

ディエゴ・カブレラ・カネイ

ありがとう、スミタ。

まずはスライド15からご覧ください。5年前に事業を開始して以来、当社のTPVは毎年平均してほぼ倍増しています。2021年第2四半期には、2020年度の60%に対し、319%と、TPVの成長が加速していることがわかります。

この成長は、2020年度第2四半期に影響を受けたライド・ヘリングや旅行などの特定の垂直分野から恩恵を受けています。

また、ストリーミング、小売、広告、金融サービスなど、その他のすべての垂直軸においても驚異的な成長を遂げています。

パンデミックが発生した2020年第2四半期においても、当社は前年同期比で17%の成長を達成しています。

今年の残りの期間も引き続き好調な事業展開が期待されますが、2020年下半期の比較可能な四半期にはすでに大きな成長が見られたため、成長率は正常化しているかもしれません。

それでは、スライド16に移ります。

2021年第2四半期の売上高は5,900万ドルに達し、2020年第2四半期比で186%、2021年第1四半期比で46%の成長となりました。

TPVに対する当社の売上高比率(テイクレート)は、2021年第2四半期が4.1%、2021年第1四半期が4.3%でした。これは、2019年に得たテイクレートと同じです。この比率は、基礎となるビジネスミックスに応じて変化します。

2020年には、事業全体に占めるペイインの割合が大きくなったため、売上高TPV比率が5%と高くなりました。また、この比率は、一部の最大規模の加盟店との取引量が増加すると減少します。当社は、加盟店契約において取引量に応じて価格を設定しているためです。最大規模の加盟店での取引量が増えると、一般的に比率は低下しますが、EBITDAの増加をもたらすため、当社のビジネスにとっては素晴らしいことです。

スライド17に目を移しましょう。

調整後のEBITDAが引き続き改善していることに大変満足しています。2021年第2四半期の調整後EBITDAは2,590万ドルとなり、前年同期比で213%、前四半期比では45%増加しました。

調整後のEBITDAマージンは前四半期から44%で安定しており、前年同期比で384ベーシスポイント改善しました。

当社は、人材、プラットフォーム、技術への投資を継続しながら、このような成果を達成しました。今後も成長のための投資を継続していく予定です。

したがって、今後数四半期のうちに利益率が低下する可能性がありますが、処理する金額が増えるごとに利益率の高い成長を促進するという規律を維持していきたいと考えています。

サービス原価は、主にビジネスミックスの結果、2020 年第 2 四半期の TPV の 2.6%から 2021 年第 2 四半期の TPV の 1.7%に低下しました。

営業費用は前年同期比で1,120万ドル増加しましたが、これは主に、新規株式公開のセカンダリー部分に関連する費用300万ドル、株式報酬210万ドル、従業員数の倍増と重要な人材の採用に伴う給与・賃金370万ドルの増加によるものです。

続きまして、スライド18をご覧ください。

2021年第2四半期の前年同期比186%の収益成長のうち、2,000万ドルは既存加盟店から、1,900万ドルは新規加盟店からもたらされたものです。2021年第1四半期の比較可能な数字は、それぞれ1,500万ドルと700万ドルでした。

既存加盟店からの収入とは、前年同期にすでに処理を行っていた加盟店がもたらす収入です。また、新規加盟店からの収入とは、前年同期以降に当社との取引を開始した加盟店からの収入を指します。

前述のとおり、当社のNRRは引き続き向上しており、2021年第1四半期の186%に対し、第2四半期は196%となっています。

スライド19に切り替えます。

加盟店ごとのKPIを見ると、前四半期に引き続き改善していることがわかります。加盟店あたりの平均国数は、第1四半期の6カ国に対して、2021年第2四半期には7カ国に達しました。

当社はすでに30カ国で決済ネットワークを構築しているため、今後も加盟店をより多くの地域に展開することができると考えています。

また、加盟店1社あたりの決済手段についても同様で、第1四半期の53種類に対して62種類に達していますが、加盟店のある国では600種類以上の決済手段を提供しています。それでは、最後にSebaにお話しを伺います。

セバスティアン・カノビッチ

ありがとう、ディエゴ。

スライド20について。結論から言うと、当社の5つの強みは次のとおりです。

第一に、私たちは大規模で拡大可能な新興市場のエコシステムを持っています。

第二に、世界最大級のオンライン・マーチャントとの直接的な統合を実現しています。

第3に、当社のスケーラブルなシングルAPI技術インフラは、マーチャントにとって複雑なものをシンプルにします。

第4に、当社は業種や顧客の多様性を持っています。

そして5つ目は、急成長と規律ある収益性の両立です。そして、これはほんの始まりに過ぎません。

私たちは、世界中の加盟店が何十億もの新興市場のユーザーとつながることを可能にし、成長戦略を実行するために、集中力、謙虚さ、そして機敏さを保ち続けます。本日はご参加いただきありがとうございました。それでは、オペレーターに質問をお願いします。

オペレーター

最初の質問は、モルガン・スタンレーのホルヘ・クリさんです。

ご質問をお聞かせください。

ジョルジュ・クリ

こんにちは、皆さん、おめでとうございます。私からは2つの質問があります。

まず1つ目は、新規加盟店の増加額が1,900万ドルと、前四半期の2倍以上と非常に目覚ましい結果となりました。新規加盟店の規模について教えてください。どのくらいの規模のものなのでしょうか?トップ10に入る可能性のあるお客様はいらっしゃいますか?新規加盟店の増加率が非常に大きいことは明らかです。

ですから、そこには本当に大きなお客様がいらっしゃるのだと思います。

2つ目の質問は、純売上高維持率が196%と、昨年を大幅に上回っていることが明らかになりました。この数字は今年の下半期にどのように推移するとお考えですか?ありがとうございます。

セバスチャン・カノビッチ

ありがとう、ホルヘ。ありがとうございます。

最初のご質問については、これは後続指標であるということを明確にしておく必要があると思います。

つまり、1年前に参入したすべてのお客様を新規加盟店として考慮しているのです。

そのため、この数字は継続的に変化していることがわかります。そうは言っても、この四半期は非常に好調でした。

スミタは、ソーシャルネットワーク、米国のコンテンツプロバイダー、短編動画共有アプリなど、獲得できた加盟店についてコメントしています。私たちにとって重要なのは、スタート地点よりも軌跡だと考えています。

そうですね、私たちが採用したお客様には大変満足しています。お客様が望めばオンボードすることができますが、そのためには、新しい地域や新しい製品に価値を付加し、継続していく必要がありますし、そこから純収益の維持が始まり、複利効果が生まれます。

だからこそ、今入社した社員には期待していますし、今後何四半期にもわたって彼らの成長を見守っていきたいと思っています。NRRに関する2つ目の質問ですが、Sumitaさんにお願いします。

スミタ・パンディット

はい、もちろんです。はい。喜んで外に出ます。ホルヘの質問ですが、ここでは方法論をよく理解しておきたいと思います。

新規顧客からの収益を見ると、2021年第2四半期には1,900万ドルでしたが、2020年第2四半期には100万ドルでした。その理由は、過去12ヵ月間の新規顧客からの収益が増加しているからです。

昨年の第3四半期や第4四半期、あるいは今年の第1四半期に追加した顧客など、すべてが1900万ドルの数字に集約されています。そのため、第2四半期と比較して、100万ドルに対して1,900万ドルという大きな数字になっているのです。ガイダンスについてのご質問ですが、今期は当社にとって素晴らしい四半期であったと言えます。

前年同期比の成長率を見ると、その割合が非常に高いのは、2020年第2四半期がパンデミックの真っ只中だったからです。また、第2四半期には、昨年のベースラインが若干低かったことの恩恵を受けています。

次の2四半期については、ドルベースの数字は良いと思いますが、昨年の第3四半期と第4四半期は昨年の第2四半期よりも好調だったため、パーセンテージの成長率は第2四半期に達成できたような数字にはならないと予想しています。

Jorge Kuri

ありがとうございます。

話が前後して申し訳ありません。最初の質問ですが、どのようなタイプの加盟店が急激に収益を伸ばしているのでしょうか?また、このように大量の新規収益をもたらしているが、これがもっと大きくなる可能性はあるのか。

トップ10の収益のように、ここからどうやって収益を拡大していくのかを理解しようとしています。これらのクライアントは誰なのか、何をしているのか、どのくらいの規模なのか、名前も含めて教えていただけると、ここからどうやって収益を上げていくのか、より良い感覚をつかむのに非常に役立つと思います。ありがとうございました。

セバスチャン・カノビッチ

はい。

そうですね。

まず最初に、私たちが誰に焦点を当てたかを概念的に説明する価値があると思います。

私たちは世界の大手企業にサービスを提供しており、その多くは私たちのウェブサイトで見ることができます。もちろん、私たちはその企業と一緒に議論するようにしています。これらは、私たちが公開している企業名です。しかし、これらの企業は、複数の国で事業を展開する野心を持ち、それぞれの分野で世界をリードしている企業です。前四半期だけでなく、今年に入ってからもいくつかの提携を発表しています。

このように、多くのお客様が存在しています。今、スミタさんがおっしゃったように、これらのお客様がもっともっと大きな存在になることを期待しています。私たちは、この数字が非常に素晴らしいものになると信じていますし、非常に誇りに思っています。

しかし、私たちは明らかに、この先にあるチャンスの大海の一滴に過ぎません。私たちは、新興市場での販売台数は、私たちがサービスを提供している世界最大の企業が負担するタイプのものになると考えています。

そういうわけで、私たちは......名前をあげたいところですが、それだけです。これらのマーチャントが誰なのか、さらに明確にしていただければ幸いです。

Jorge Kuri

ありがとうございます。それでいいよ。今回も素晴らしい数字でおめでとうございます。

ありがとうございます。

オペレーター

ありがとうございました。

次の質問はゴールドマン・サックスのティト・ラバルタさんからです。

質問を進めてください。

ティト・ラバルタ

非常に好調な業績、おめでとうございます。まず、新規加盟店の増加についてですが、IPO時の好調な成長を考えると、既存の加盟店からの増加はほとんど期待できないとおっしゃっていましたね。

では、今後、新規加盟店が増えることで、新規加盟店からの成長を当初の予想以上に高めることができるのでしょうか。言い換えれば、IPO後に何か変化があって、以前よりも多くの新規加盟店を獲得できるようになり、それによって成長が高まると考えているのではないか。

2つ目の質問は、ホルヘの質問の続きで、NRRについてです。昨年のソフトコンプは理解していますが、感覚的に196%、つまり150%を超えているということは、IPO時に出した150%から160%のガイダンスに上乗せがあるように見えます。そう考えてよろしいでしょうか?ありがとうございました。

スミタ・パンディット

まず最初に、ティトに質問しますが、これはネット・リテンション・レートに関するあなた自身の質問であり、その後、新しいマーチャントの質問に戻ります。

NRRについては、一定期間のコホートを見ると、150%から160%という話をしましたが、これは2020年通年のNRRの数字でもありますので、少し長い期間のコホートを見て、その傾向を見てみましょう。この160%という数字は、実際にはかなり安定していることがわかります。

ですから、中期的には、この160%という数字は、コホートの成熟度に応じて検討すべき適切なNRRであると考えています。マーチャントを追加した最初の数年間は、NRRが非常に高くなる可能性がありますが、これまでお話ししてきたように安定します。

ですから、中期的には150%から160%が正しいNRRであると考えています。したがって、これは我々がモデル化したものでもあります。

最初の質問である新規加盟店については、先ほど述べたように、過去12ヵ月間に大規模な加盟店を追加したため、実際には数字が下がると考えていますが、これはローリング指標です。

留意していただきたいのは、これらの新規加盟店は当四半期のみに追加されたものではないということです。これらは、2020年第2四半期に当社のローカルビジネスに参加していなかったすべての加盟店です。

つまり、過去12ヶ月間に新たに加わった加盟店を対象としたローリング指標です。

つまり、過去12ヵ月間に追加された加盟店が、この新規顧客数に貢献しているということです。

この指標の変化に伴い、次の第2四半期にはこの数字が減少すると予想しています。

Sebastián Kanovich

申し訳ありませんが、新規加盟店の増加のもうひとつの要因は、新しい地域で新製品を提供することです。

獲得すべき顧客が増えているかという質問がありましたね。中長期的には、新たな地域、新たな商品、新たな機能により、必ずしも当四半期のようなペースではなくても、加盟店を増やし続けることができると考えています。

今期のようなペースではありませんが、プラットフォームへの新規ロゴの導入に関しては、今後もチャンスがあると考えています。

ティト・ラバルタ

素晴らしい。セバさん、スミタさん、ありがとうございます。参考になりました。純売上高維持率について、もう一度お聞きしたいと思います。中期的には、150~160%程度まで下降すると理解しています。

しかし、短期的には高くなるはずだと思いますが?中期的には、2年後、3年後、そして短期的にはアップサイドがあるように見えるのか、それとも来年の中期的なものなのか、中期的なものを少し定量化してみたいと思います。ありがとうございました。

スミタ・パンディット

そうですね、マーチャントがオンボードしてから約2年間だと思います。

これはコホートベースの指標であり、IPOの際にもコホートの推移について話し合ったはずです。過去12ヶ月間にかなり大きな加盟店を追加しました。

このような大規模なマーチャントは、当社のプラットフォームに登録されてから約24ヵ月後には安定すると考えています。

つまり、150%から160%が安定するのは、今後1年から1年半の間だと考えています。

ティト・ラバルタ

完璧ですね。とても参考になりました。ありがとう、スミタ。

オペレーター

ありがとうございました。

次の質問は、HSBCのNeha Agarwalaさんです。

ご質問をお聞かせください。

ニーハ・アガルワラ

非常に好調な業績、おめでとうございます。主に売上高とTPVについてお聞きしたいのですが、今年の4月に完了したPrimeiroPayの買収の影響も含まれているのでしょうか?

新たな合併による収益の一部は、PrimeiroPayの買収によるものではないかと考えています。そのように考えてよろしいでしょうか?

スミタ・パンディット

はい、これにはPrimeiroPayも含まれています。

Neha Agarwala

今期のTPVと収益は、PrimeiroPayがない場合、つまりPrimeiroPayが含まれていない場合、どのようになるのでしょうか?

スミタ・パンディット

私たちは情報を開示していません。しかし、数字に大きな影響を与えるほどではないと思います。ご存知のように、これは資産取引で、当社がPrimeiroPayの資産を取得したからです。

Neha Agarwala

はい。

スミタ・パンディット

これらの数字を開示することはありません。しかし、別にするほど重要ではありません。

ニーハ・アガーワラ

わかりました、完璧ですね。

また、営業費用についてですが、今期は特別な出来事があったため、少し高くなりました。しかし、今後も費用は少し高くなると考えてよいのでしょうか?

お話にあったように、マージンへの圧力があると思われます。コストの面ではどのようなことが予想されますか?これまでのところ、収益が非常に好調であることを考えると、コストが上昇すると考えるべきでしょうか?

また、今後数四半期の間に、より強力な地域的拡大を計画していますが、その点について教えてください。

ディエゴ・カブレラ・カネイ

こんにちは、Neha。こちらはDiegoです。

2021年第2四半期を振り返ってみると、主な単発費用としては、IPO費用が約300万ドル、主にPrimeiroPayに関連するM&A費用が約30万ドルありました。

それ以外の費用はすべて有機的なもので、今後も成長に応じて順次増加していくものと思われます。

ですから、これらの費用を除いた残りの費用は、今後も継続していく傾向にあります。

ニーハ・アガーワラ

そうですか。最後に、Issuer-as-a-Serviceプログラムについてですが、パイロットプログラムを開始しましたね。これまでのところ、反応はいかがですか?また、この新しいサービスをお客様に正式に提供する時期はいつ頃になるとお考えですか?

セバスチャン・カノビッチ

Nehaさん、ご質問ありがとうございます。

私たちはパイロット版を立ち上げました。この製品は、ご希望のお客様にすぐにご利用いただけます。もちろん、当社には企業のお客様もいらっしゃいます。

ご存知のように、販売サイクルは長いですからね。

私たちはこの製品を、かつてペイアウトを見てきたのと同じように、ペイインを見てきたのと同じように、お互いに補完し合うものだと考えています。私たちは、今後も副産物の収益を減らすつもりはありません。

なぜなら、私たちは常に、加盟店に提供できる製品やソリューションを増やしたいと考えているからです。この製品は、導入を希望する加盟店にすぐに提供できます。そうは言っても、利益の増加には時間がかかると予想しています。

Neha Agarwala

それを別途マネタイズするのですね。それはフルパッケージではありません。これはマーチャントが別個に利用できるサービスであり、そのサービスをマネタイズすることができます。

セバスチャン・カノビッチ

その通りです。

つまり、誰かにお金を払うのとまったく同じ方法で、私たちのペイイントランザクションには手数料がかかります。ペイアウトの取引にも手数料がかかります。当社の発行製品には、発行手数料がかかります。

そうですね、これは新しい収益ラインになるでしょう。

Neha Agarwala

完璧ですね。とてもわかりやすいですね。セバ、スミタ、ディエゴ、どうもありがとうございました。

セバスティアン・カノビッチ

ありがとう、Neha。

オペレーター

ありがとうございました。

次の質問は、シティのAshwin Shirvaikarさんです。

質問を進めてください。

アシュウィン・シャーヴェイカー

ありがとうございます。私からもおめでとうございます。おめでとうございます。

パンデミックの影響からお客様が回復する際に、ライドハイアリングや旅行が役立つとおっしゃっていました。この点を強調するか、あるいは純粋な景気回復により2019年の水準に戻った場合、どれだけ多くの利益が得られるかを示していただけないでしょうか。

セバスチャン・カノビッチ

はい、アシュウィンさん。ご質問ありがとうございました。明らかに、当社は2019年当時とはまったく異なるビジネスを展開しています。

そのため、正常化してもそれほど大きな変化はありません。

私たちは、特定の業種や業界に依存していません。

私たちは本当によく分散しています。

確かに、ライド・ヘイリングや旅行業界では回復が見られます。しかし、パンデミック前のような数字を期待しているわけではありません。そのような予測はしていません。そうなることを期待しているわけではありません。

もしそうなれば、私たちにとっては良いニュースになります。

しかし、結局のところ、私たちはCOVIDにとらわれない姿勢を貫いてきたと信じています。確かに、加速した指数もありました。

しかし、長い目で見れば、COVIDにとらわれない姿勢を貫いてきました。

しかし、長い目で見れば、当社は非常に持続可能な軌道に乗っていると信じており、そのため、遅れをとる敗者も出てくるでしょう。

したがって、当社の業績もそれに伴って遅れをとることになるでしょう。しかし、そのような業界からの立ち直りを期待しているわけではありません。

Ashwin Shirvaikar

了解しました。それから別の質問ですが、新規顧客の獲得に伴い、おそらくPrimeiroPayの顧客の一部を移行することになると思います。そのことによるマージンへの影響はどのように考えればよいでしょうか?

近い四半期に利益率が少し低下するというのは、そういうことでしょうか?

スミタ・パンディット

アシュウィン、ご質問ありがとうございます。

ご覧の通り、第1四半期と第2四半期のマージンは安定しています。次の数四半期に向けて投資していきたいと考えています。

今後数四半期の間に、44%の水準から若干のマージンの縮小があると考えています。その理由は、拡張計画、製品計画、そして商業努力にあります。

もうひとつ覚えておいていただきたいのは、その理由のひとつとして、ディエゴが準備中のコメントの中で、TPVに対する売上高の数字を説明してくれたことだと思います。

今期は4.1%でした。第1四半期は4.3%でした。これは、大口販売店の販売台数が引き続き大幅に増加しているため、利益率が低下する可能性があると考えているからです。以前にもお伝えしたと思いますが、当社の契約にはボリューム・ピア(ph)があります。

これは当社のビジネスにとって良いことだと思います。これは私たちのビジネスにとって良いことであり、より多くの数量を獲得できることを意味しています。

しかし、この2つの要因を考慮すると、金額ベースでは引き続き成長すると考えています。利益率の面では、次の数四半期である程度の成長が期待できるでしょう。

Ashwin Shirvaikar

私がここで話しているのは40%台前半のことですが、それよりも低いレベルではありません。

スミタ・パンディット

そうですね。

私たちは40%台前半を目指していると思います。

2020年の数字を考えると、ネットリテンションもマージンも、計画するには良い場所だと考えています。

Ashwin Shirvaikar

ありがとうございます。とても参考になりました。ありがとうございます。皆さん、ありがとうございました。

スミタ・パンディット

ありがとうございました、アシュウィン。

オペレーター

ありがとうございました。

次の質問は、ニューストリート・リサーチのSoomit Dattaさんからです。

ご質問をお聞かせください。

スミット・ダッタ

どうもありがとうございます。非常に良い数字を発表していただき、ありがとうございます。

おめでとうございます。

まず第一に、入金と出金についてですが、これはテイクレートをある程度形成していると思います。入金と出金の比率は、これまでの歴史的な比率に大まかに戻っていると思います。

それともCOVID後にリセットが必要だとお考えですか?

2つ目は、これまで言及されていなかった競争についてです。

既存の企業、あるいはいくつかの銀行や大企業から、競争面で何か反応はありますか?

最後に、今後の展望として、サービスとしてのカード発行についてお聞かせ下さい。これはとても面白そうですね。また、私が興味を持ったのは、前払い収入で、これは特にラテンアメリカでは収入と利益の源泉となっています。今後、この収入を追求していくことは可能でしょうか?

ありがとうございました。

セバスチャン・カノビッチ

ありがとうございます、スミットさん。

私たちは、この2つが年々進化しているのを見てきましたし、今後も進化していくと考えています。

私たちはまだミクロとマクロの世界にいます。

ですから、どのようなお客様をどのようなスピードで増やしていけるかによって、ペイインとペイアウトのシェアが変わってくるでしょう。

ですから、この2つの間に成熟した段階があるとは言えないと思います。マーチャントが誰であるか、そして当社のプラットフォームがどのように利用されているかによって、この点は本当に進化し続けています。

競合についての質問ですが、私たちは長年、非常に競争の激しい分野だと考えてきました。世界には多くの優れたペイメント企業があり、その中には上場している企業もあります。

しかし、私たちは、新興市場には大きなチャンスがあると考えています。願わくば、こうした機会の多くを獲得するために、当社は非常に有利な立場にあると考えています。

また、当社が築いた競争優位性、すなわち、直接のつながりを持つという考え方、テクノロジーの考え方、当社が事業を行っている市場の深い文化的理解などは、持続可能な優位性であると考えています。

ですから、質問にお答えすると、競争が激しくなることを期待していますが、同時に、当社のプラットフォームに組み込まれた優位性に基づいた取り組みに自信を持っています。4つ目は、3つ目の質問である前払いについてですが、ここから始めます。

今のところ、特にブラジルでは、他社に見られるような前払いによる収益は得られていません。これはチャンスでしょうか?おそらく、そうだと思います。当社の内部予測には含まれていません。

現在は、地域別ロードマップの継続、製品ロードマップの継続に注力しています。何かあるとすれば、それは弱点というか、将来的に追求するための簡単な勝利でしょう。

スミット・ダッタ

そうですか。ありがとうございます。

オペレーター

ありがとうございます。

次の質問は、JPモルガンのドミンゴ・ファラビーナさんです。

ご質問をお聞かせください。

ドミンゴ・ファラビーナ

ありがとうございます。皆さん、こんばんは。

驚くべき数字ですね。私は、ホルヘの最初の質問に少しだけ答えたいと思います。

あなた方はたくさんの新規顧客を獲得しましたが、あなた方がおっしゃったように、プロセスが長くなるようなファネルを持っていたと記憶しています。

そこで、このパイプラインがどのようになっているのか、定量的、定性的なコメントがあれば教えていただきたいのですが、例えば、このファンドの最終段階で30社ほどの企業が10社をコンバージョンさせ、さらに5社をこのファネルに移動させているとしたら、この新規顧客のパイプラインがどのようになっているのか、実際にどのように進化しているのか、少し把握したいのですが。

セバスチャン・カノビッチ

ご質問ありがとうございます。

前四半期には10社の新規顧客を獲得しましたが、これだけではよくわからないかもしれません。

二ヶ国語化を決定した理由のひとつは、市場当局の認知度を高めて加盟店にアピールすることであり、それはある程度達成できたと考えています。しかし、それが当四半期に影響を与えるわけではありません。むしろ、先ほど説明したファネルへのリードを増やすのに役立つでしょう。

もうひとつは、このファネルには地域や製品に応じたオポチュニティが入っているということです。

つまり、地域や製品の数が多ければ多いほど、どんなお客様とも会話が可能になり、お客様にサービスを提供できるようになるのです。

このように、当社のパイプラインは非常に健全であり、あらゆる段階の機会に満ち溢れています。また、IPOの際に話したことを思い出していただきたいのですが、当社には2つの重要なファネルがあります。それは、新しいセールスファネルです。

私たちは新しいマーチャントを狙っています。同時に、アカウントマネジメントのファネルもあり、これは純収益の維持を促進するものです。私たちが最も力を入れているのはこのファネルで、導入されたお客様一人一人に多くの機会を提供することで、これまでになく健全な状態を維持しています。

ドミンゴ・ファラヴィーナ

わかりやすいですね。新会社のファネルでは、この最後の段階で、成長しましたか?縮小しましたか?

つまり、基本的には、ほとんどの機会を吸収したのか、それとも今後6ヵ月間に予想されていたことと同じように、基本的には安定しているのでしょうか?

セバスチャン・カノビッチ

予想していた通りの結果となりました。

繰り返しになりますが、エンタープライズ・マーチャントは本質的に周期的なものです。新しいマーチャントを採用することもあるでしょう。

そのため、私たちは非常に気にかけています。だからこそ、私たちはアカウント・マネジメント・ファンドを大切にしています。

私たちの世界では、お客様が1ドルの取引量であっても大したことはありません。私たちが知りたいのは、お客様が私たちと一緒に成長し続け、ビジネスを拡大し続けてくれることです。

現在のプラットフォームに加盟しているお客様に十分な機会を提供することです。なぜなら、新しい加盟店が増えることはわかっていますが、当社の成功は、お客様に価値を提供する当社と結びついているからであり、お客様の成長に合わせて当社も成長できるからです。

ドミンゴ・ファラヴィーナ

どうもありがとうございました。

スミタ・パンディット

申し訳ありませんが、1つだけ申し上げたいことがあります。私たちにとっての大きなチャンスは、自国以外での成長を望む加盟店だと思います。

用意したコメントでも触れましたが、中国をはじめとする自国以外の国への進出を希望する加盟店の需要が非常に高まっています。

当社は、中国では大きな決済処理を行っていませんが、中国国外の中国人加盟店と協力しています。

ドミンゴ・ファラヴィーナ

そうですか。ありがとうございました。また、おめでとうございます。

オペレーター

ありがとうございました。それでは、セバスティアンさんにご挨拶をお願いします。

セバスチャン・カノビッチ

皆さん、今日はありがとうございます。

また、ご質問もありがとうございました。

今後もお付き合いいただければ幸いです。どうもありがとうございました。

オペレーター

ありがとうございました。これで本日の電話会議は終了です。ご参加ありがとうございました。

これで電話を切ることができます。

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。