【米国株10/7~10/11まとめ】CPI/PPI前年比が予想上振れ、S&P500は年初来45回目の新高値

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

10/7(月)10月7日(月)

ムサレム総裁

9月FOMCでの0.5ポイント利下げ決定への支持

先月公表されたFOMCの経済見通しサマリー中央値より若干高い金利の軌道を想定している。今後の金利変更の幅やペースについて予断を持つことはしない

現在の経済状況を考えると、緩和が早過ぎることに伴うコストは、不十分で遅過ぎることに伴うコストより大きいと考える

政策金利のさらなる漸進的な引き下げが、時間の経過と共に適切になる可能性が高いと思う。忍耐は物価安定の追求でFOMCに良い結果をもたらしてきたが、それが今でも妥当だ。しかし、今後の政策調整の幅やタイミングに関し、予断を持つつもりはない

10/8(火)

ボスティック総裁

米金融当局はインフレと雇用の両面でリスクのバランスを取らなくてはならない。

米経済は依然として力強いが、インフレに対するリスクは低下している一方で労働市場に対する脅威は高まっている。

インフレ目標を確実に達成させることに私は引き続き鋭意集中している。インフレはこれまで低下してきたので、2つの責務では雇用の側面がより目立っている。

コリンズ総裁

金融当局者は米経済の強さを維持するために金利を引き下げる際に、慎重かつデータに基づいたアプローチを取るべきだ。

9月の雇用統計を含む最近のデータは、米国の労働市場が「全体的に良好な状態」にあることを示している。労働市場が健全さを保ちつつ、インフレ率がタイムリーに当局目標まで戻るという自信を深めている。

今後、現在の好ましい経済状況を維持するためには、金融政策のスタンスを調整し、需要を不必要に抑制しないようにする必要がある。両面のリスクを均衡させ、物価の安定と最大限の雇用の実現という議会が定めた責務の双方に引き続き細心の注意を払うためには、政策正常化への慎重かつデータに基づいたアプローチが適切になる。

10/9(水)

卸売売上高、予想下振れ⬇️

🇺🇸卸売売上高、予想下振れ⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 9, 2024

前回 1.1%

予想 0.5%

結果 -0.1%⬇️

FOMC議事要旨

一部の参加者はこの会合で政策金利のレンジを25bp引き下げる方が好ましいとの認識を示し、その他の数人はそのような決定を支持していたであろうことを示唆した。

幾人かの参加者は、25bp利下げの方が政策正常化の漸進的な道筋に沿ったものだと指摘し、そうすれば政策決定者に経済の進展に伴う引き締めの程度を評価する時間を与える。

当局者は金融政策が景気に「抑制的」だとみなしているが、景気は底堅く推移しており、「抑制の程度については見解に幅がある」

失業率のFRBスタッフ予測は若干の上昇にとどまったものの、労働市場の軟化を受けて今年下半期の成長率見通しは「下方修正」された。

幾人かの参加者は、FRBのバランスシートの継続的な縮小は、委員会がFF金利の目標レンジを引き下げたとしても、当面は続く可能性があると伝えることの重要性について言及した。

10/10(木)

CPI、総合⬆️コア⬆️

失業保険、新規⬆️継続⬆️

ハリケーンの影響による一過性か

🇺🇸失業保険、新規⬆️継続⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 10, 2024

✅️新規失業保険申請件数

前回 22.5万件

予想 23.0万件

結果 25.8万件⬆️

✅️継続受給者数

前回 182.6万人(修正値 181.9万人⬇️)

予想 183.0万人

結果 186.1万人⬆️

グールズビー総裁

インフレは予想通りの水準で推移し、住宅分野で改善が見られた。全体的な傾向として、インフレは明らかに大幅に低下している。雇用市場は完全雇用の水準まで冷却している。

私はFRB議長の発言の趣旨に全面的に同意する。

我々は今、より通常の、リスクのバランスがとれた環境へと移行した。データが引き続き失業率の悪化がないことを示せば、私の懸念のいくつかは和らぐだろう。FRBが動き出した今、受動的な引き締めに関する懸念はそれほど重要ではなくなっている。

バーキン総裁

インフレは正しい方向に向かっている。

金利低下が住宅需要を押し上げるリスクがあると見ている。住宅需要が供給よりも速く上昇する可能性がある。

ウィリアムズ総裁

雇用市場は今後、インフレの要因になる可能性は低い。今年の失業率は4.25%で、2025年もその周辺になると予想している。

2024年のGDP成長率は2.25%から2.5%の間で、今後2年間の平均は2.25%と見ている。

インフレ率は今年2.25%まで低下し、2025年には2%近くになると予想している。

経済は堅調で、労働市場は良好な状態にある。

私の現在の経済予測に基づくと、この先、金融政策スタンスを時間をかけてより中立的にするプロセスを続けることが適切になろう

価格安定に向けたこうした進展とともに、より中立的な金融政策スタンスへの移行は、経済と労働市場の強さを維持するのに寄与する

ボスティック総裁

データによってそれが適切と示されるのであれば、金利据え置きに全く抵抗はない

10/11(金)

PPI、総合⬆️コア⬆️

前月比は総合⬇️コア➡

ミシガン大学消費者態度指数・速報値、態度指数⬇️1年先インフレ期待⬆️5-10年先のインフレ期待➡

態度指数、前回 70.1、予想 70.8、結果 68.9⬇️

1年先のインフレ期待、前回 2.7%、予想 2.7%、結果 2.9%⬆️

5-10年先のインフレ期待は前回 3.1%、予想 3.0%、結果 3.0%➡

ローガン総裁

経済は力強く、安定している。有意なリスクが待ち受けている。

中立水準に向かうこの道筋を進む上では、先を見据えることが極めて重要だ。また、リスクのバランスを取るため非常に緩やかな方法で行動するべきだ。

インフレに関する最近のデータは非常に歓迎すべきものだ。進展は非常に広範囲にわたっている。

利下げ予想は11月0.25%優勢を維持

今週は先週から大きな変化はありませんでした。ただ11月の利下げ無し予想がやや上昇しています。

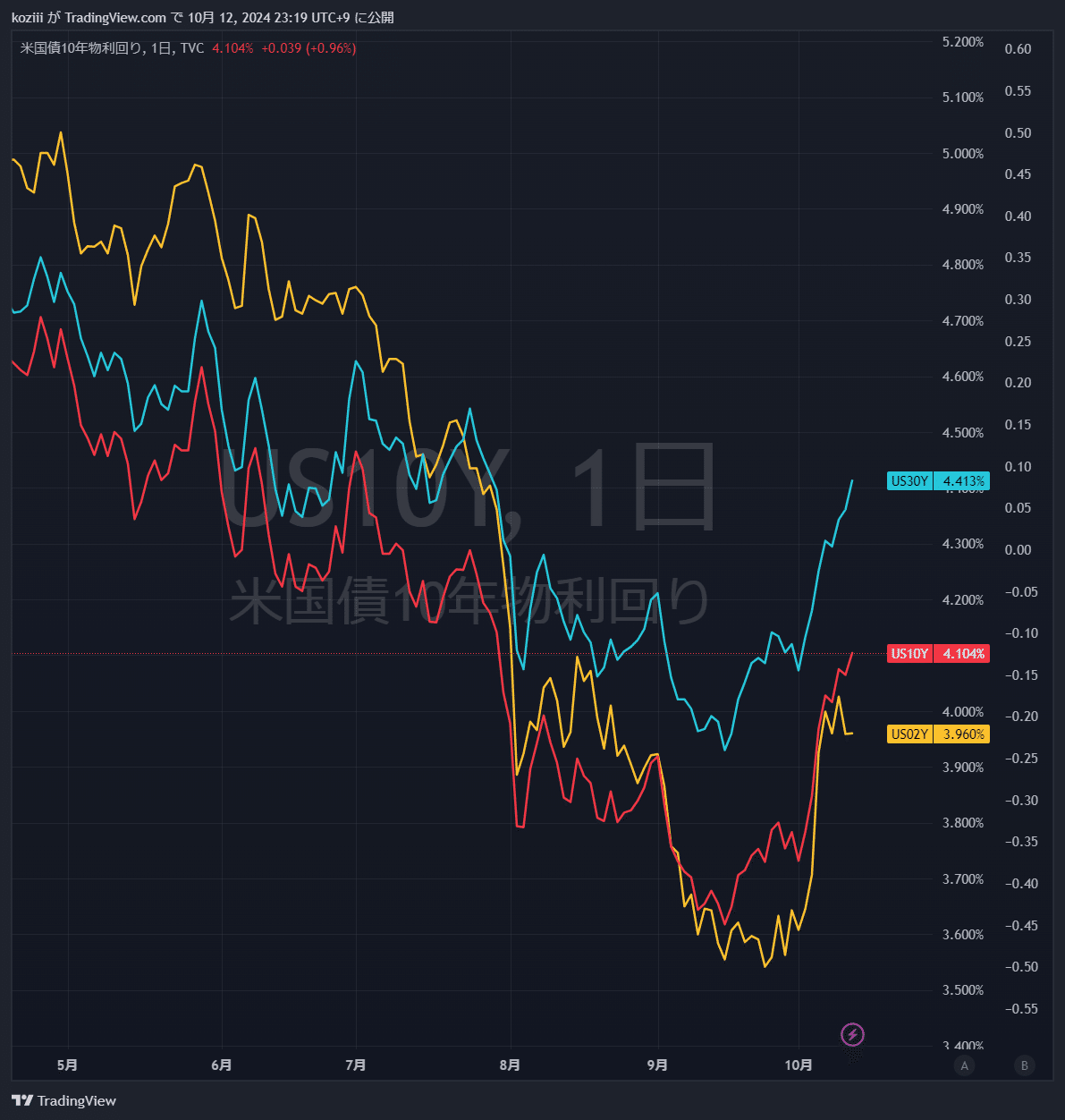

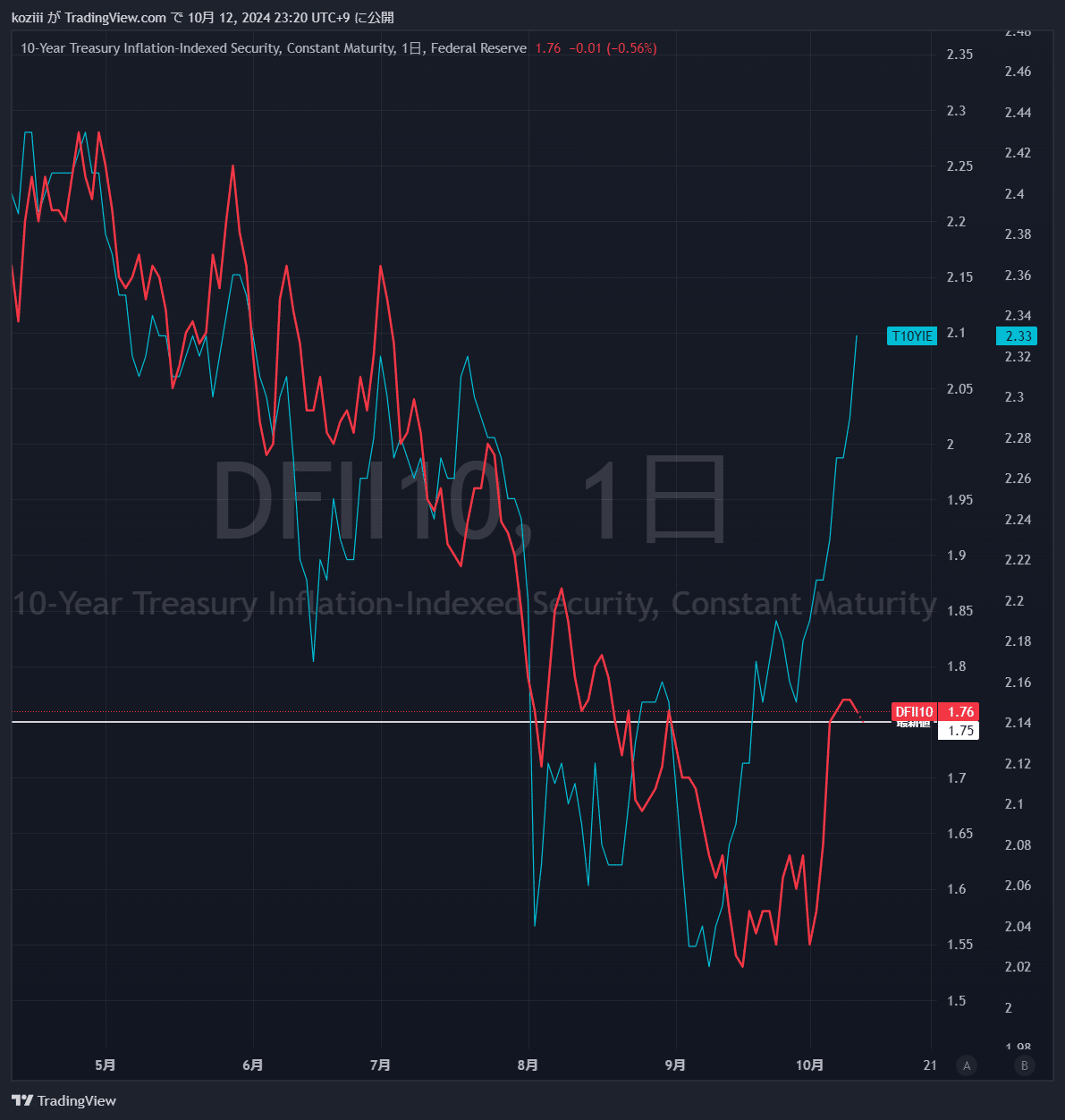

10年利回りは4.1%に上昇⬆️

実質金利、1.75%で横ばい➡

最新の数値は1.75%(チャートは1~2日遅れ)

ドル円

ドルインデックスは上昇継続

ドル円は149円台で上値押さえられ、次週持ち越し。

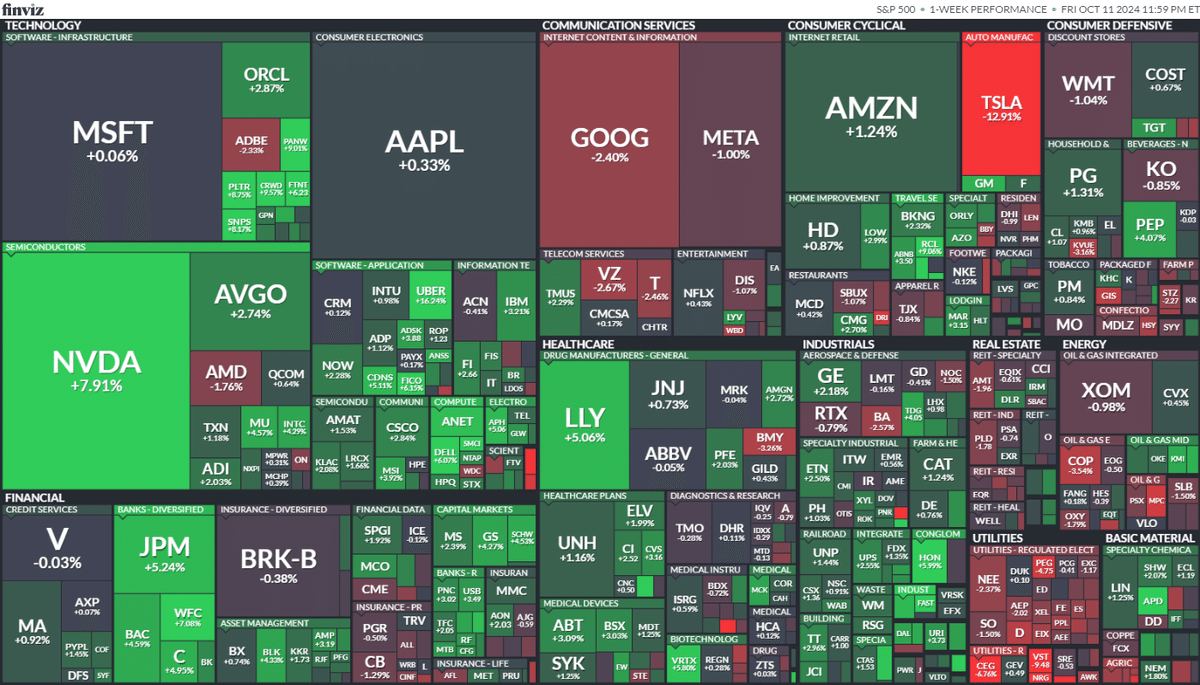

セクター

半導体に資金流入が戻ってきているが、勝ち組・負け組は仕分けされている。NVDAを持っておけばよかった、な状況ですね。

Q3決算が始まり、先鋒の銀行が決算クリアで上昇しています。

TSLAがロボタクシーを発表したが、販売はだいぶ先の予定で今すぐの売上増が見込めないことから、失望売りの勢力により下落しています。

各種指標

Fear&Greed Index

Greed継続(前週74➡今週74着地)

超強欲の一歩手前で横ばい

Put/Call Ratio(Equities)

低水準域で横ばい。特にアラートなし

機関投資家センチメント NAAIM Exposure Index

前週 86.93 ➡ 10月9日(水)時点 90.26

NAAIMも高値圏に上がってきましたね。この2年は100を超えると天井を迎えているのでアップサイドは大きくないが果たして。

炭鉱のカナリア ハイイールド債HYG

HYGは横ばいで下落一服か

個別株の決算発表

JPM JPモルガンチェース

🏦 $JPM JPモルガン FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 11, 2024

⭕EPS $4.37🆚$3.98

⭕売上高 $426.5億(+7.0%)🆚$413.8億

▶部門売上

- CCB $178億(▲3%)

- CIB $170億(+8%)

- AWM $54億(+9%)

- Corporate $30億(+97%)

▶プレ +1.58%📈 pic.twitter.com/6b87S3tLCi

BLK ブラックロック

🇺🇸 $BLK ブラックロック FY24 Q3

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎新NISA完全対応🏄🌊 (@koziii) October 11, 2024

⭕EPS $11.46🆚$10.32

⭕売上高 $51.9億(+14.8%)🆚$49.2億

▶ハイライト

- AUM $11.5T(+26%) pic.twitter.com/xK54R3cYcp

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。