【米国株9/30~10/4まとめ】雇用者数大幅上振れ、ISM製造業弱くサービスは好調

こんにちは、Kojiです。この1週間で何が起きたか思い出していきましょう。

9/30(月)

パウエル議長

経済では物価上昇圧力が一段と緩和する情勢が整っている この先、経済がおおむね想定通りに進展すれば、政策は時間とともにより中立のスタンスへと移行するだろう。

われわれはあらかじめ定まった道を進んでいるのではない

委員会は利下げを急いでいない

最終的には、これから入ってくるデータに導かれるだろう。景気が予想以上に減速すれば、利下げを速めることが可能だ。景気が予想ほど減速しなければ、もっとゆっくりしたペースで利下げを実施できる

2%というインフレ率を達成するために、労働市場の状況がさらに冷え込む必要はないと考えている

10/1(火)

PMI製造業・改定値、予想上振れ⬆️

🇺🇸PMI製造業・改定値、予想上振れ⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) October 1, 2024

前回 47.0

予想 47.0

結果 47.3⬆️

ISM製造業、予想下振れ⬇️

受注・生産が増加、在庫圧縮が進行、価格はディスインフレで内容は前月より良い。 製造業底打ち、盛り返しの兆しとなるか(?)

JOLTS求人件数、予想上振れ⬆️

🇺🇸JOLTS求人件数、予想上振れ⬆️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) October 1, 2024

前回 767.3万件(修正値 771.1万件⬆️)

予想 765.5万件

結果 804.0万件⬆️

イランがイスラエルに向けて100発以上のミサイルを発射

10/2(水)

ADP雇用統計、予想上振れ⬆️

バーキン総裁

インフレとの闘いに勝利したとはまだ言い難い状況が続いている。インフレについてはまだやるべきことがある。

最近の労働組合の行動や労働力供給の縮小は賃金を押し上げ得る

脱グローバル化は輸入価格を押し上げる可能性があり、中東の紛争は悪化する恐れがある

10/3(木)

失業保険、新規⬆️継続⬇️

🇺🇸失業保険、新規⬆️継続⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) October 3, 2024

✅️新規失業保険申請件数

前回 21.8万件(修正値21.9万件⬆️)

予想 22.0万件

結果 22.5万件⬆️

✅️継続受給者数

前回 183.4万人(修正値182.7万人⬇️)

予想 183.2万人

結果 182.6万人⬇️

PMI改定値、総合⬇️サービス⬇️

🇺🇸PMI改定値、総合⬇️サービス⬇️

— 𝕂𝕆𝕁𝕀🇺🇸決算と経済指標💎投資家・トレーダー🏄🌊 (@koziii) October 3, 2024

✅️総合

前回 54.4

予想 54.3

結果 54.0⬇️

✅️サービス

前回 55.4

予想 55.4

結果 55.2⬇️

ISMサービス、予想上振れ⬆️

10/4(金)

雇用統計、雇用者数⬆️失業率⬇️賃金⬆️

グールズビー総裁

これは素晴らしい雇用統計報告です。港湾ストライキの終結は、米国経済にとってもう一つの非常に良いニュースです。一つのデータポイントに対して過剰に反応したくはありません。

このような雇用報告が続けば、完全雇用の状態に落ち着いているという確信がより強くなるでしょう。長期的な傾向を見失わないようにしましょう。

FEDの政策立案者の大多数は、今後1年から1年半の間に金利が大幅に引き下げられると考えています。金利を現在のように制限的な水準に維持し続けることには注意が必要です。インフレ率が目標を下回る可能性を示す兆候もあります。

今日のような状況を維持するよう努める必要があります。幅広いデータが労働市場の冷え込みを示しています。生産性の急上昇が続けば、より高い成長率とより高い中立金利を意味することになります。

利下げ予想は11月0.25%優勢に変化

利下げは11月0.25%、12月0.25%の予想へ変化しました。雇用統計が強い結果だっため、引き締め長期化の観測で11月は利下げ無し予想も2.5%織り込み始めました。

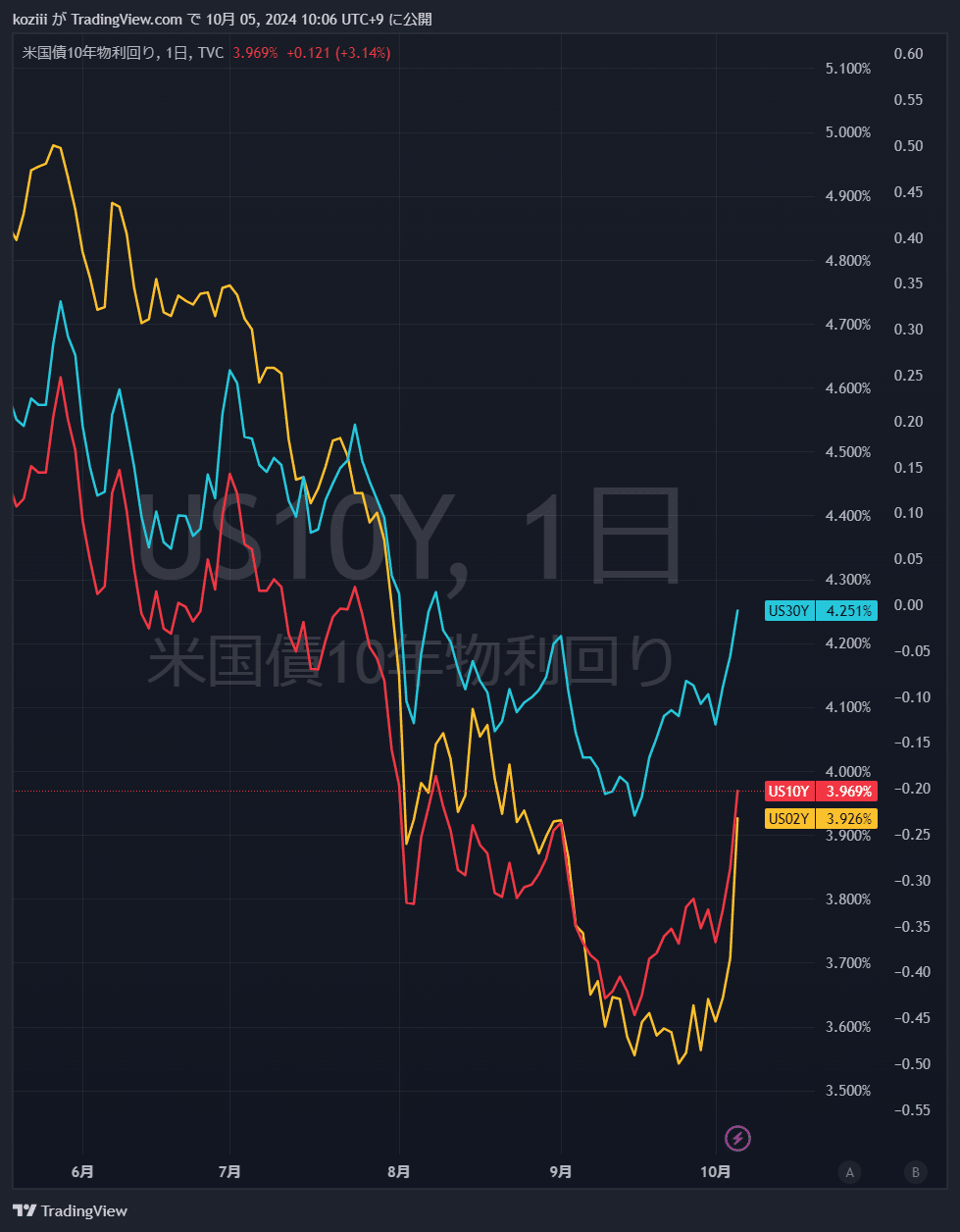

10年利回りは3.97%に上昇⬆️

金曜日の雇用統計の好調さから10年利回りは上昇へ。

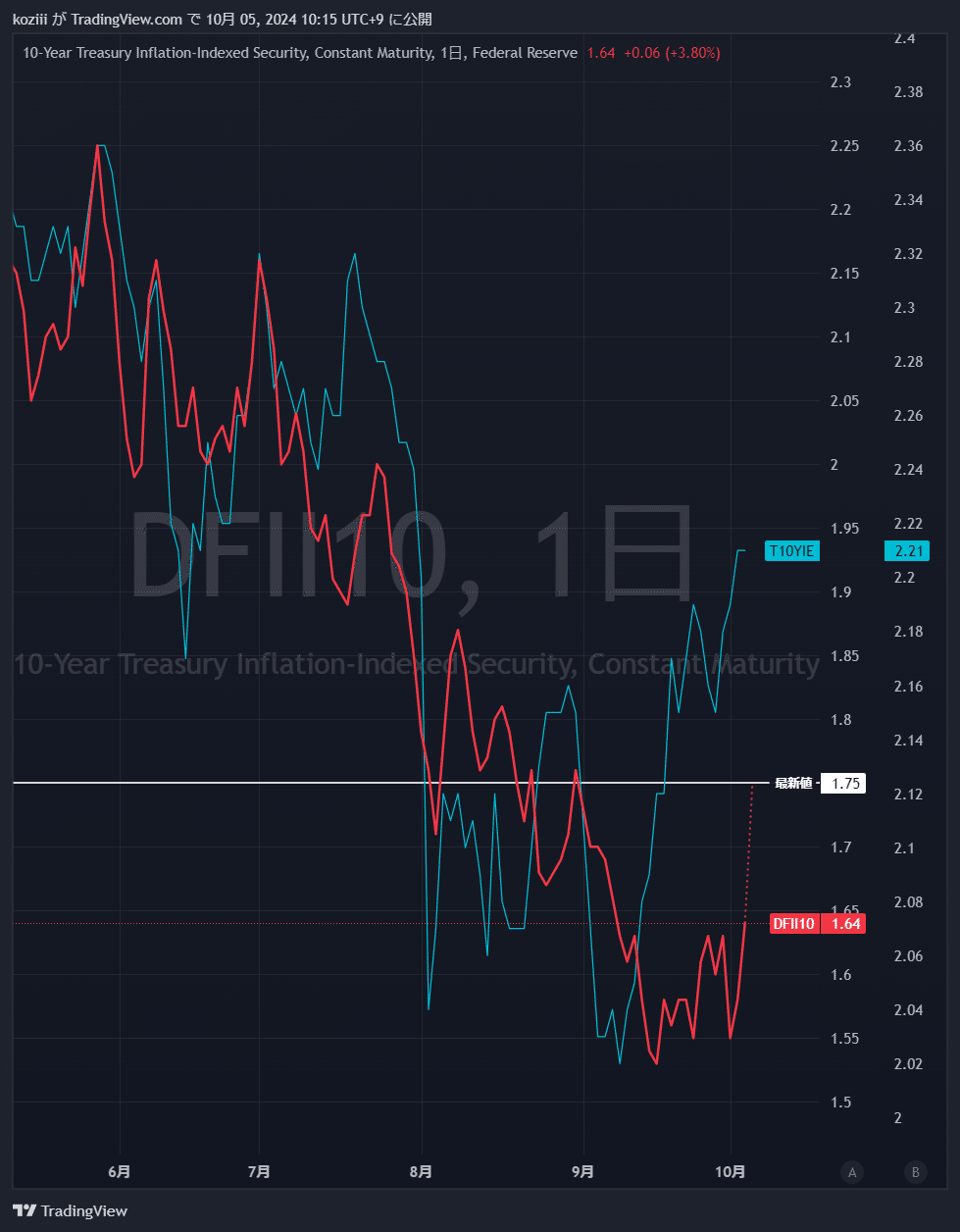

実質金利、1.75%に上昇⬆️

最新の数値は1.75%(チャートは1~2日遅れ)

ドル円

ドルインデックスは今週の金利高により大幅に上昇しています。

ドル円はドル高円安で一時149円まで上昇

セクター

半導体もM7もバラツキのある値動き。セクターも一辺倒にならず上昇5セクター、下落6セクターと割れました。

中東情勢の悪化でエネルギーセクターが上昇しているようです。

各種指標

Fear&Greed Index

Greed継続(前週68➡今週74着地)

さらに加熱してきて、超強欲まであと少し。

Put/Call Ratio(Equities)

低水準域から上がってきています。

機関投資家センチメント NAAIM Exposure Index

前週 86.64 ➡ 9月25日(水)時点 86.93

炭鉱のカナリア ハイイールド債HYG

利回り上昇した週のためHYGは下落。アラートなし。

個別株の決算発表

今週は無し

決算発表予定

主な経済指標・イベント予定

指数のチャート振り返りと来週のシナリオは後編に続きます

次の記事を書く励み、定期的に更新するモチベーションになっています。 サポートしていただけたら、投資・チャート分析のインプットに役立てたいです。