経理・財務担当者のための「契約書類」の読み方

本記事は会計系Advent Calendar 2024の記事です。

blanknoteさん、今年も立ち上げありがとうございます!

自己紹介

昨年の会計系Advent Calendarにも参加させていただき、経理と法務の重なる領域って難しいよねという記事を書きました。(おおざっぱ)

こんな本がでましたね

EY新日本有限責任監査法人から「経理・財務担当者のための契約書の読み方」という本が今年でました。

会計監査人からみる契約書の視点ということで貴重な書籍と思いますが、ところどころ不完全燃焼と感じるところがありました(Xのポストリンク)ので、今回は追補のような記事を書こうと思い立った次第です(喧嘩売りたいわけじゃないです、許してくださいなんでもし略)。

タイトルを「契約書類」としている理由

EYの本では「契約書」を対象としています。

いわゆる数十条の条項からなり、当事者全員が署名・押印するあれです。

しかし実際の実務はもっと多様な「契約書類」をやりとりしています。

むしろほとんど「契約書」を取り交わさないという業種や企業もいるのではないでしょうか。

というわけで本記事では「多様な契約書類のなかから必要な部分をどう探し出すか」という観点で書いてみようと思います。

紙面の都合で、おおざっぱに行きますのでご了承ください。

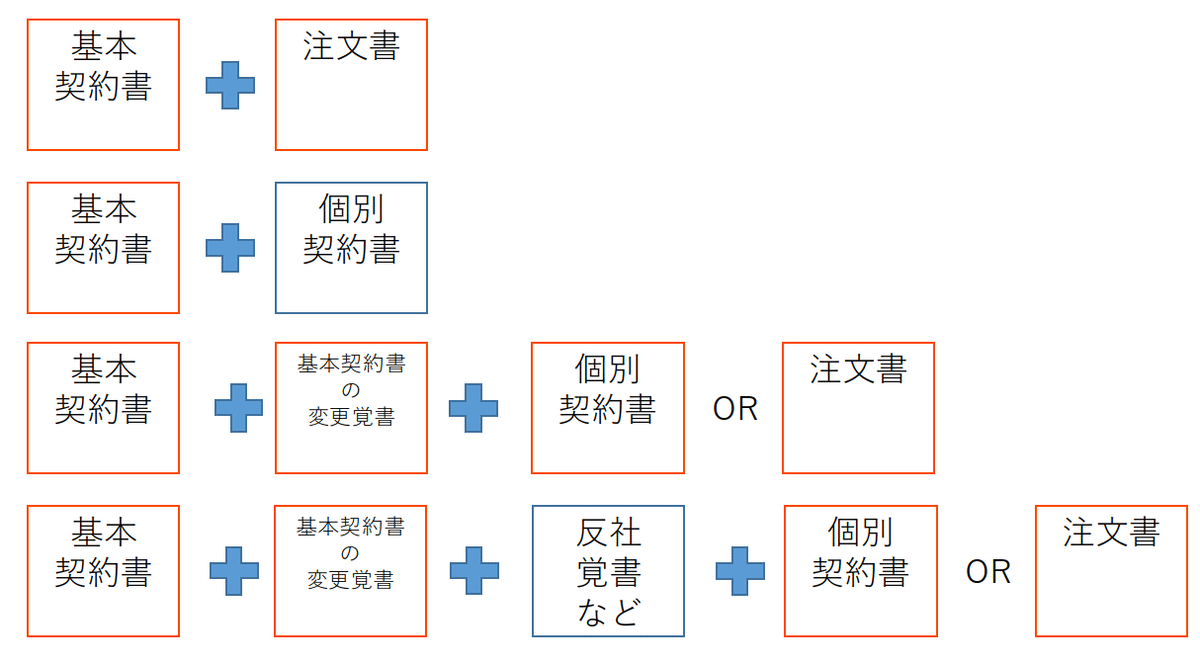

契約書類のパターン

契約書類の構成パターン

よくある「契約」にまつわる書類のパターンをあげると以下のようになると思います。

建設業の場合は注文書に対しては請書が建設業法上必須。

IT系だと申込書を提出することが多い。

その際はEDI取引に関しての契約書を取り交わすことがある。

イレギュラー要素として、以下があります。

基本契約書に対して交渉が入り、変更覚書が取り交わされるパターン(メーカー系などで基本契約書自体の変更を認めないために)

古い基本契約書で不足する条件を補う覚書や誓約書が取り交わされるパターン (反社排除覚書、個人情報の取扱いに関する覚書など)

ここからいえるまず必要なことは、

会計処理に関係してくる契約書類を仕分けること

といえます。

特に継続的に取引する取引先に関しては、関係する契約書類の体系をメモしておくことをお勧めします。

法務担当である私でも、関係する契約条項をぱっと見分けるのは大変ですので、契約チェックにあたって関係する契約体系をメモし、契約書ファイルを別にまとめて管理しています。

契約書はどんなことが書いてあるか?

典型的な契約書類では、上記のどのパターンであっても、以下のような事項がふつうは定められています。

どこをみればいいか?

おおざっぱにいえば「通常の取引処理であれば契約書の前の方」となるでしょう。

プロットすると以下になります。赤枠や赤字部分が着目点になります。

契約書スタイルのとき

ちなみに、冒頭に契約要綱(いつ、いくらで、何をするのか)があるパターンはうれしいですね。最初ここをみればおおよその取引を理解できますし、現場の担当者も冒頭なのでまだ見る可能性があります。(ファイルを開きもしない人を除く)

甲乙読みずらい!

慣れも必要ですが、Word文書が手に入るなら置換機能で置き換えましょう。

契約書として「売主・買主」「委託者・受託者」とかなってると嬉しいですね。

ちなみに体感ですが、「お金を払う側」が甲になっていることが多いです。

関係条項をみつける1つの方法です。

変更覚書が絡んでいるとき

気がきかない法務が作ると「変更対象の契約(原契約)と甲乙が逆」ということがあるので注意しましょう。

基本契約+注文書のとき

基本契約書に支払い条項(月末締め翌月末払いとか)が書いてあることが多いので、タイトルが「支払い」などの条項を確認しましょう。

注文書には目的物、単価・数量、総額、納期・期間が書いてあることが多いでしょう。

業務委託系の注文書だと、裏面に約款や契約条項が付いているときがあります。このときは「基本契約は基本的にない」と考えていいですが、ときどき、

基本契約書は取り交わしているけど裏面約款つきの注文書を出す。

受託側が基本契約書の締結が必要と主張してとりあえず基本契約書を締結している。(こういうときは以降の不利な注文を打ち消すために「個別契約より基本契約が優先する」としていることもある)

というケースがあるので契約書類の洗い出しと適用の優先関係には注意しましょう。

不動産賃貸借契約

契約書よりも重要事項説明書の「取引条件に関する事項」をみるのが手っ取り早いと思います。

https://www.zentaku.or.jp/cms/wp-content/themes/zentaku2020/assets/pdf/checkpoint/important-matter3_tatemonotaishaku.pdf

また契約書の最初に賃貸対象物の記載や特約が書いてあるパターンが多いと思いますので、ここをまずは見るべきでしょう。

原状回復については「設備」として書いてあるのはオーナーのものですので、原状回復が必要なもの、撤去が必要なものの区別になります。

また原状回復については資産除去債務の観点から検討が必要です。

「通常の使用に伴い生じた損耗及び経年変化を除く」とすることが多いですが、これがどのようなものかについて争われた裁判例として以下があります。

賃借人に同義務(注通常損耗についての原状回復義務)が認められるためには,少なくとも,賃借人が補修費 用を負担することになる通常損耗の範囲が賃貸借契約書の条項自体に具体的に明記されているか,仮に賃貸借契約書では明らかでない場合には,賃貸人が口頭により 説明し,賃借人がその旨を明確に認識し,それを合意の内容としたものと認められ るなど,その旨の特約(以下「通常損耗補修特約」という。)が明確に合意されていることが必要であると解するのが相当である。

この事例は居住用住宅の事例ですが、事業用賃貸借も同様の基準で判断する裁判例があり、参考になります。

このような特約がついていないか確認して、「どこまで原状回復する必要があるのか」を見定める必要があります。

住宅用ですが、国交省の原状回復ガイドラインも参考になる部分もあります。

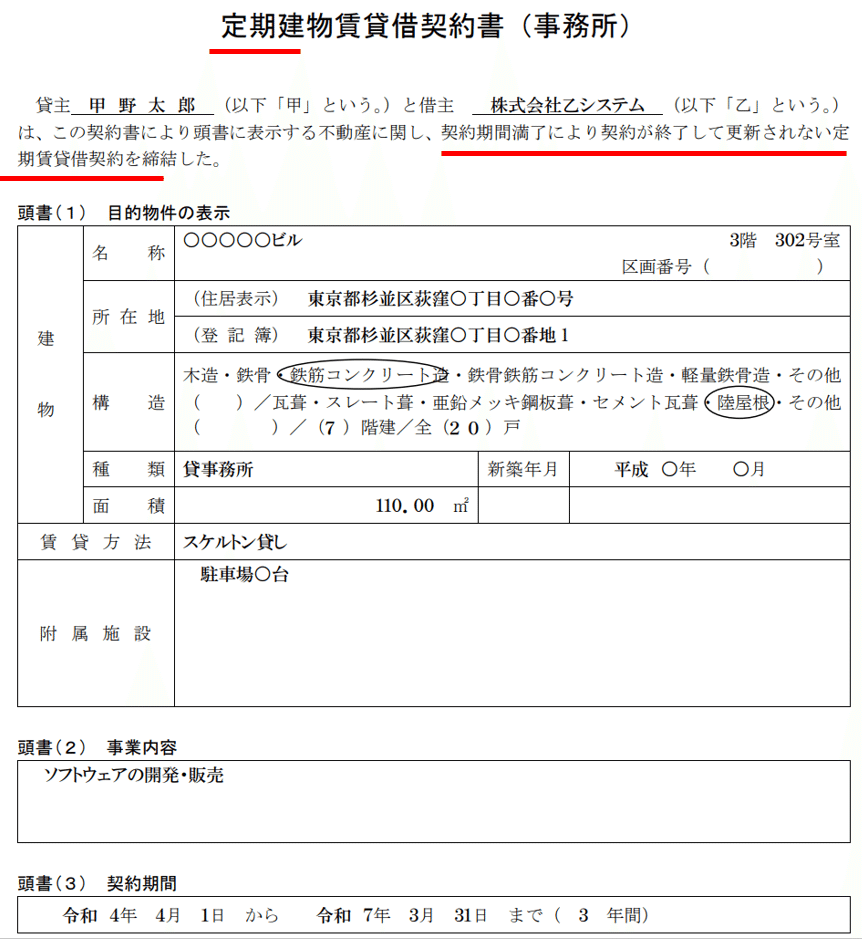

また「定期借地」「定期借家」というものがありますが、これは「更新がない」契約です。(定期とは「定めた期間に限る」という意味)

定期賃貸借は、書面で行わなければなりません(借地借家法38条)ので、通常は「定期建物賃貸借」などのタイトルで明記された契約書や書面が提示されます。(定期借家推進協議会 契約書式)

下線部筆者

契約書のみでよいかについては以下の裁判例があります。

法38条2項所定の書面は,賃借人が,当該契約に係る賃貸借は契約の更新がなく,期間の満了により終了すると認識しているか否かにかかわらず, 契約書とは別個独立の書面であることを要するというべきである。

したがって、契約書以外に説明書があるはずですので、これを確認しましょう。

代理店契約

キーワードとして、「顧客紹介を委託し」「周旋し」「紹介料として」とあればほぼ代理人取引と捉えていいでしょう。

微妙なのは、「リセラー契約」のような名目です。リセラー(再販)という名目ですので基本的には売買型ですが、その中身は、

・営業活動とこれに伴う販促素材の使用許諾

・メーカーとリセラー間の単価(シップ・フロム・ストック・アンド・デビット・プログラムが適用される場合がある)

がメインで、

受注時の顧客向け価格の決定権を持つか

(再販価格の指定が無ければリセラーに決定権があるでしょう)返品・返金条件があるか

(ストック・ローテーション・プログラムなど)ライセンス対象物の不具合などに賠償責任を負っているか

リセラーの注文に対してメーカーは拒否権を持つか

(明確な拒否権でなくとも、「注文に対し〇営業日以内に諾否を示さなかった場合は拒絶したものをみなす」のようになっていないか)特にソフトウェアライセンスのときは物理的な概念がないので、なんらかの理由でユーザーが受領拒否したときに、他の顧客に提供できるか(シリアル認証形式ならワンチャン。アカウント形式のクラウドサービスはまず無理)、メーカーに返金を求めることができるか

(普通このような定めは設けないし、返金を求めるともできない。ただし個人的にこのようなことは申込みミス起因のことが多いと思いますし、アカウント発行ミスならばリセラー→メーカーの返金も求めやすいため、このようなことを考える必要性がどれほどあるか疑問です。なお、稀に一定数量のライセンスを予約的に割安でリセラーがメーカーに注文しておき、ユーザーへの払い出し数量を問わず一定額をメーカーに支払う形態があり、このような場合は在庫リスクを負っていると評価できるでしょう。)

という点が観点として重要になりますが、メーカー側が提示する場合はあまり明確でないことが多く、上記の読み解きが必要です。

代理店側がドラフトを提示する場合は物品の仕入れ契約のように売買契約である前提のものになることがあります(一見すると本人取引にみえる)が、ライセンス商材のような場合はこれが実態を反映しているのかは検討が必要となります。

リース契約(ユーザーの立場)

新リース会計基準が公表され、ユーザー側でオフバランス処理されていたリース品がオンバランス処理することが必要になりました。

(2019年のASBJ検討開始当時、社用パソコンをオペレーティングリースになるように調達したのになあ、ということを思い出しました。当時からオンバランスの話題は出ていましたが)

「隠れリース」とか言われているリースを含むか微妙なラインについては、まずは「明細書、料金内訳書」を確認するのがよいと思います。

個人的に思いつく微妙なものは以下です。

物流会社に物品保管として「物流委託契約」としているもの、入出荷業務も一体として保管もしてもらっている「ロジ契約」

→契約書中にスペースの特定などがないことが多いと思いますので、リースとはならないのではないか。データセンター契約

→契約書中にラック、区画などが明記され、数年の利用期間の拘束があるものがあるので、リース判定される可能性あり。物理機器レンタル付きソフトウェアサブスクリプション(セキュリティアプライアンスなど)

→ソフトウェアについては無形固定資産の適用除外が考えられますが、物理サーバのレンタル契約と合わせて提供される場合は内訳書を確認。IoT機器レンタル付きクラウドサービス

→機器のレンタル代金とクラウドサービス料が区分されていないことが多いでしょうが、期間中故障があれば追加料金なしで取り替えることが予定されていれば資産の特定なしでリースとはならないのではないか。クラウドサービス

→スペースや機器の明記がなく、アクセスして利用するのみの場合はリースを含まない。『IFRS第16号「リース」リースの識別(クラウド・コンピューティングの会計処理)』。

特に「委託契約」名目だと「委託費、外注費」のような科目で処理しているため、勘定科目から見つけ出すのは至難でしょう。

しかも委託契約は通常大量にあるので、契約類型から見つけ出すのも困難です。

このあたりの見つけ出し方は、名称と中身から見つけ出すしかないかもしれません(AIで判定できるといいのですが)。

リース契約は特殊な条項が多いため、気になる方は(ガチ法務向けですが)「リース法務ハンドブック」が分かりやすい解説と協会書式の契約書も載っています。

海外取引時の英文契約

Withholding Tax(源泉税)に注意しましょう。支払う額はnet(税引き後)かgross(税引き前)かが重要です。

条項としては「Taxes」や「Payment」というタイトルの条項にあることが多いです。

リバースチャージも観点としてありますが、あまり契約書に明記されているケースはありません。

「委託契約」の皮をかぶった怪しいやつ

最後に、中身をごまかすために「委託契約」という名目でなんでもかんでも入れてしまうパターンがあります。

例えば、

・予算期間や区分の関係で委託料名目にするレンタル料やライセンス使用料(PoCという名目で多い)

・実態は売買契約な「調達委託」(官公庁でみるときがあります)

これはもう対価が何に対して支払われているのかを見極めるしかありません。

おわりに

以上、「どのへんをどういう風にみたらいいのか?」という観点でのお話でした。

実際は各社のひな形がどうなっているか、自社ひな形より他社ひな形を用いることが多いかによって幅がありますが、参考になれば幸いです。

以上になります。

次回はyuki🔥さんです!

以降はおまけですので興味と時間がある方がお読みください。

(おまけ)そもそも「何が契約か?」

会計サイドは?

会計基準では「契約」という言い方が使われます。実は「契約”書”」ではないんですね。

以下で見るように「取決め」としており、ドキュメントのことを指していないことが理解できます。

「契約」が登場する代表的な会計基準の定めを見てると、正面から定義しているのは収益認識基準とリース基準で、逆に言うと収益認識基準以前は正面から「契約とはなんぞや」を定義せずに用いてきたといえます。

5. 「契約」とは、法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めをいう。

5. 「契約」とは、法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めをいう。契約には、書面、口頭、取引慣行等が含まれる。

ちなみに金融商品会計基準では「契約」の定義はありませんが、金融商品の定義で以下のように述べています。

7. 金融資産の契約上の権利又は金融負債の契約上の義務を生じさせる契約を締結したとき は、原則として、当該金融資産又は金融負債の発生を認識しなければならない(注3)。

(注3) 商品等の売買又は役務の提供の対価に係る金銭債権債務の発生の認識について 商品等の売買又は役務の提供の対価に係る金銭債権債務は、原則として、当該商品等の受渡し 又は役務提供の完了によりその発生を認識する。

また退職給付会計基準では「規程」であっても従業員と会社の間の取り決めであれば契約として扱うことになっています。

7. 「年金資産」とは、特定の退職給付制度のために、その制度について企業と従業員 との契約(退職金規程等)等に基づき積み立てられた、次のすべてを満たす特定の資産をいう。

法律サイドは?

法律では「契約とは」と真正面から定義はしてませんが、「法的効果の発生を意図している複数当事者間の合意」といえるでしょう。

なお、日本ではなんらか合意しているような風に見えるなら、「法律効果の発生を意図しているとはいえない」と判断する事例は少ないので、企業間での取り決めであればだいたいは契約だと捉えてよいでしょう。

消費者相手でも、「契約は成立した」とまずは考えることが多いです。

ただし消費者契約の場合は「取消し権(後から契約をなかったことにする権利、キャンセル)」を認めるケースがありますので、収益の認識タイミングと取消し(キャンセル)時の処理については注意が必要でしょう。

※海外だとnon-binding(法的拘束力を持たない)と明記するケースがけっこうあります。特にMemorandum of Understanding(MOU、覚書)は法的拘束力がないのが基本と考えていることがあるので注意が必要です。

いずれにせよ、「契約」の意義については会計と法律に差異はないと思われます。

契約は「いつ」成立するのか?

「合意」は「申込み」と「承諾」という反対方向の意思表示がセットになることで成立します。

(契約の成立と方式)

第五百二十二条 契約は、契約の内容を示してその締結を申し入れる意思表示(以下「申込み」という。)に対して相手方が承諾をしたときに成立する。

2 契約の成立には、法令に特別の定めがある場合を除き、書面の作成その他の方式を具備することを要しない。

悩ましいのは、内示のような状態で着手するケースです。

契約交渉がまとまっていないなどの事情があるとはいえ、契約がほぼ確実ならば処理をするケースが多いでしょう。

なおIT系では契約前着手が多くありますが、裁判になって「契約は成立していない」と判断されるケースもあるので注意しましょう。

そのためか、固い会社は契約が締結(か合意)できるまで着手しないか、内示書を求めるということもあると思います。

また、「注文書を発行して、注文請書が発行されないと契約は成立しないのか?」という疑問が湧くと思います。

このような場面においては、以下の注意点があります。

黙示の承諾が認められるケース。(たとえば出荷連絡をしたり着手行為をしているのであれば、明らかに承諾している)

いつも取引している相手からの申込みは何もいわないと承諾したとみなされるケース(商法509条。ただしこれを用いるケースは少ない)。

基本契約などで「注文に対し〇営業日以内に諾否の表示をしない場合は承諾したものとみなす」と定めているケース(このパターンは多い)。

ちなみに、よく明確に契約書類の取交わしを行わずに代金支払いの紛争になるケースがITビジネスだとありますが、この場合によく商法512条が根拠として使われます。

(報酬請求権)

第五百十二条 商人がその営業の範囲内において他人のために行為をしたときは、相当な報酬を請求することができる。

つまり、ビジネスとして通常提供していることを提供したのだから、契約書類の取り交わしがなくともそれはビジネスとして報酬をもらう権利があるというものです。

これは契約書類が取り交わされず、口頭で行われるビジネスにおいて、売上債権を認識するための根拠の1つとして使えるでしょう。

計上については納品書・受領書や検収書、支払いの実行が伴った請求書の発行が証憑となるでしょう。

契約が前提とする法律

法的な関係(権利義務)を規律するのは主に民法、商法です。

契約書のチェックでよく参照・関係する条文を抜粋したものを添付しますので、よければ参考にしてください。

実際は条文からさらに裁判例が積み重なっているものがありますが、今回は省略します。

なお契約書にかかわる民法・商法は2020年4月1日施行から大改正されていますので、文献や記事にあたるときは改正前か後かを必ず確認しましょう。

ちょっと役立つかもしれない記事

都度会計マターにかかわって思ったことや感じたことをネタにした記事をマガジンでまとめていますので参考にしてください。

参考文献

阿部・井窪・片山法律事務所/編「契約書作成の実務と書式 -- 企業実務家視点の雛形とその解説(第2版)」

太田 達也『「収益認識会計基準と税務」完全解説 (改訂版)』

佐和 周『これだけは押さえておこう海外取引の経理実務ケース50〈第3版〉』

日野原克巳『経営危機時の会計処理』

中央経済社『旬刊 経理情報』2024年 11月20日号通巻No.1727