【プログラミング初心者】が売上を予測してみました (vol.2:時系列解析編)

この記事は、週毎の売上分析、予測をまとめたものです。

内容は3部構成になっています。

vol.1 : データ整理編

vol.2 : 時系列解析編

vol.3 : 回帰編

今回は「vol.2 : 時系列解析編」です。

前回までのおさらい

「vol.1 : データ整理編」では、excelファイルのデータを整理し、csvデータに変換しました。「vol.2 : 時系列解析編」ではcsvデータを用いて、SARIMAモデル・PROPHETモデルを作成したいと思います。苦労して整えたデータがどのように活躍してくれるのか、とても楽しみです。

【SARIMAモデル】

SARIMAモデルを用いて時系列解析をしていきます。

SARIMAモデルは、アイデミープレミアムプランの「時系列解析Ⅰ(統計学的モデル)」講座のなかで学習したモデルです。

SARIMAモデルとは、ARIMAモデルをさらに季節周期を持つ時系列データにも拡張できるようにしたモデルです。 非定常過程のデータに対して適用できるのが大きな特徴です。

csvデータの読み込み

まずはcsvデータを読み込みます。

import pandas as pd

df= pd.read_csv("/content/drive/MyDrive/new_df.csv", index_col=0)

df

index指定

MD週の列が文字列になってしまっているため、このままでは使えないので取り扱いをしやすいindexに指定します。

時系列モデルでは、DATETIME型で入力が求められるので、DATETIME型のindexを作成しています。

index=pd.date_range("2018-03-05", "2021-02-28", freq="W")

indexDatetimeIndex(['2018-03-11', '2018-03-18', '2018-03-25', '2018-04-01',

'2018-04-08', '2018-04-15', '2018-04-22', '2018-04-29',

'2018-05-06', '2018-05-13',

...

'2020-12-27', '2021-01-03', '2021-01-10', '2021-01-17',

'2021-01-24', '2021-01-31', '2021-02-07', '2021-02-14',

'2021-02-21', '2021-02-28'],

dtype='datetime64[ns]', length=156, freq='W-SUN')

df.index=index

df

A-K店舗まで11店舗のデータがありますが、今回はA店舗のみ1店舗の売上を予測していきます。データは全部で156週分ありますが、学習に使用するデータとして120週分使用します。

A_data=df.drop(["MD週", 'B', 'C', 'D', 'E', 'F', 'G', 'H', 'I', 'J', 'K'], axis=1)

A_data_all = A_data

A_data=A_data.iloc[:120]

A_dataA

2018-03-11 86937

2018-03-18 120591

2018-03-25 127374

2018-04-01 113448

2018-04-08 93747

... ...

2020-05-24 5599

2020-05-31 17881

2020-06-07 84231

2020-06-14 63342

2020-06-21 51153

120 rows × 1 columns

モデル作成

今後データの取り扱いがしやすいよう、trainデータをpickleを使ってファイル化を行います。

SARIMAXクラスでは、オーダーとシーズナルオーダーを引数として指定する必要があります。https://www.statsmodels.org/stable/generated/statsmodels.tsa.statespace.sarimax.SARIMAX.html

これらを取得するために、selectparameter関数を実行します。

selectparameter関数は周期性を引数で指定する必要があります。今回のデータでは週毎のデータであることより、4が妥当であると思うため、4を指定します。

import warnings

import itertools

import pandas as pd

import numpy as np

import statsmodels.api as sm

import matplotlib.pyplot as plt

# orderの最適化関数

def selectparameter(DATA, s):

p = d = q = range(0, 2)

pdq = list(itertools.product(p, d, q))

seasonal_pdq = [(x[0], x[1], x[2], s) for x in list(itertools.product(p, d, q))]

parameters = []

BICs = np.array([])

for param in pdq:

for param_seasonal in seasonal_pdq:

try:

mod = sm.tsa.statespace.SARIMAX(DATA,

order=param,

seasonal_order=param_seasonal)

results = mod.fit()

parameters.append([param, param_seasonal, results.bic])

BICs = np.append(BICs, results.bic)

except:

continue

return parameters[np.argmin(BICs)]

# 周期は週ごとのデータであることも考慮してs=4となります

# orderはselectparameter関数の0インデックス, seasonal_orderは1インデックスに格納されています

best_params = selectparameter(A_data, 4)

SARIMA_shop_sales = sm.tsa.statespace.SARIMAX(A_data.A, order=best_params[0],

seasonal_order=best_params[1],

enforce_stationarity=False, enforce_invertibility=False).fit()グラフの可視化

学習したモデルを使用し、予測期間を指定し予測値を可視化します。

実際の売上は青色、予測値は赤色でプロットします。

# predに予測期間での予測値を代入してください

pred = SARIMA_shop_sales.predict('2020-06-28', '2021-01-17')

# グラフを可視化してください。予測値は赤色でプロットしてください

plt.plot(A_data_all.iloc[120:])

plt.plot(pred, "r")

plt.show()

予測が進むにつれて、数値のズレが大きくなっていくのがわかります。

実際の予測された値を数値で見てみます。

pred2020-06-28 67491.470543

2020-07-05 59957.387466

2020-07-12 41226.138687

2020-07-19 42883.041112

2020-07-26 62842.889808

2020-08-02 55308.806731

2020-08-09 36577.557952

2020-08-16 38234.460377

2020-08-23 58194.309072

2020-08-30 50660.225995

2020-09-06 31928.977216

2020-09-13 33585.879641

2020-09-20 53545.728337

2020-09-27 46011.645260

2020-10-04 27280.396481

2020-10-11 28937.298906

2020-10-18 48897.147602

2020-10-25 41363.064525

2020-11-01 22631.815746

2020-11-08 24288.718171

2020-11-15 44248.566866

2020-11-22 36714.483789

2020-11-29 17983.235011

2020-12-06 19640.137436

2020-12-13 39599.986131

2020-12-20 32065.903054

2020-12-27 13334.654275

2021-01-03 14991.556700

2021-01-10 34951.405396

2021-01-17 27417.322319

Freq: W-SUN, dtype: float64

二乗誤差の出力、精度確認

二乗誤差を出力し、精度を確認します。

from sklearn.metrics import mean_squared_error

print('MSE train data: ', mean_squared_error(train_df_pred.A.values, train_y.values)) # 学習データを用いたときの平均二乗誤差を出力

print('MSE test data: ', mean_squared_error(A_data_all.iloc[120:150].A.values, pred.values)) # 検証データを用いたときの平均二乗誤差を出力

sarima_train_result= mean_squared_error(train_df_pred.A.values, train_y.values)

sarima_test_result= mean_squared_error(A_data_all.iloc[120:150].A.values, pred.values)MSE train data: 1646253544.7072015

MSE test data: 1300729991.4137871

精度がいいのか、はたまた悪いのかよくわからないです、、 他のモデルと比較をしてみたいと思います。

【PROPHETモデル】

PROPHETモデルを用いて時系列解析をしていきます。

PROPHETモデルは、アイデミープレミアムプランの講座のなかでは学習しないのですが、発展的な内容としてチューターの先生に提案いただいたモデルです。

PROPHETは、非線形トレンドが年次、週次、および日次の季節性に加えて休日の影響に適合する加法モデルに基づいて時系列データを予測するための手順です。これは、強い季節効果と数シーズンの履歴データを持つ時系列で最適に機能します。PROPHETは、欠測データやトレンドの変化に対して堅牢であり、通常、外れ値を適切に処理します。

https://facebook.github.io/prophet/docs/quick_start.html

モデル作成

trainデータを作成します。

PROPHETモデルでは、ターゲットをy、時系列をdsで指定します。

train_df=train_data

train_df.columns=["y"]

train_df.columns

train_df["ds"]=train_df.index

train_df

SARIMAモデルと比較するため、同様に120週から150週までをtestデータとしました。

test_data=A_data[120:150]

test_data.columns=["y"]

test_data.columns

test_data["ds"]=test_data.index

test_data.head()

trainデータを用いてモデルを学習させます。

from fbprophet import Prophet

model = Prophet()

model.fit(train_df)testデータを用いて予測を行います。

from sklearn.metrics import mean_squared_error

Y_test_pred = model.predict(test_data)

Y_train_pred= model.predict(train_df)表示のために、indexを合わせます。

Y_test_pred.index= test_data.index

グラフの可視化

先ほど求めた予測値を可視化します。

実際の売上は青色、予測値はオレンジ色でプロットします。

plt.plot(test_data.y,label = 'True')

plt.plot(Y_test_pred.yhat,label='Predict')

plt.legend()

こちらも予測が進むにつれてズレは大きくなっていますが、SARIMAモデルに比べると上がる、下がるの動きはつかめています。

二乗誤差の出力、精度確認

SARIMAモデルとの比較二乗誤差を出力し、精度を確認します。

print('MSE train data: ', mean_squared_error(train_df.y.values, Y_train_pred.yhat.values)) # 学習データを用いたときの平均二乗誤差を出力

print('MSE test data: ', mean_squared_error(test_data.y.values, Y_test_pred.yhat.values)) # 検証データを用いたときの平均二乗誤差を出力

prof_train_result= mean_squared_error(train_df.y.values, Y_train_pred.yhat.values)

prof_test_result= mean_squared_error(test_data.y.values, Y_test_pred.yhat.values)MSE train data: 796597849.654555

MSE test data: 1917269105.940969

【SARIMAモデルとPROPHETモデルの比較】

SARIMAモデルとPROPHETモデルの比較を行います。

予測を行うというプロセスが同条件で比較ができないのですが、同じ区間を予測した場合の精度を数値として確認していきます。

#SARIMAモデルとprophetモデルの比較を行います

if sarima_train_result < prof_train_result:

print("trainデータに対してPROPHETモデルのほうが精度がいいです", prof_train_result)

else:

print("trainデータに対してSARIMAモデルのほうが精度がいいです", sarima_train_result)

if sarima_test_result < prof_test_result:

print("testデータに対してPROPHETモデルのほうが精度がいいです", prof_test_result)

else:

print("testデータに対してSARIMAモデルのほうが精度がいいです", sarima_test_result)trainデータに対してSARIMAモデルのほうが精度がいいです 1646253544.7072015

testデータに対してPROPHETモデルのほうが精度がいいです 1917269105.940969

testデータに対しては、PROPHETモデルの方がSARIMAモデルよりも優れていることがわかりますね。

念の為、2つのモデルの差分も出してみます。

prof_test_result- sarima_test_result616539114.5271819

【標準化】

精度が上がる可能性があるので、学習用データを標準化してみます。

標準化は、アイデミープレミアムプランの「教師なし学習」講座のなかで学習した内容になります。各特徴量について平均が0、分散が1となるように変換します。こちらを標準化といいます。

標準化モデル作成

sklearnのStandardScalerのインスタンスを作成し、学習用データでfitさせます。fitさせた後、学習用データ、全データそれぞれに標準化処理を加えます。

from sklearn.preprocessing import StandardScaler

ss = StandardScaler()

ss.fit(A_data_all)

A_data_all_sd= ss.transform(A_data_all)

train_data_sd= ss.transform(train_data)train_data["A"]= train_data_sd

train_data_sd=train_data

A_data_all["A"]= A_data_all_sd

A_data_all_sd= A_data_alltrain_data_sd

パラメーターを設定します。

best_params = selectparameter(train_data_sd, 4)

SARIMA_shop_sales_sd = sm.tsa.statespace.SARIMAX(train_data_sd.A, order=best_params[0],

seasonal_order=best_params[1],

enforce_stationarity=False, enforce_invertibility=False).fit()グラフの可視化

PROPHETモデルと比較するため、120週から150週までをtestデータとします。testデータは30週分です。

予測期間での予測値を代入しグラフを可視化します。

実際の売上は青色、予測値は赤色でプロットします。

# predに予測期間での予測値を代入してください

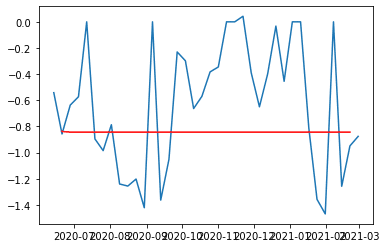

pred = SARIMA_shop_sales_sd.predict('2020-06-21', '2021-02-21')

# グラフを可視化してください。予測値は赤色でプロットしてください

plt.plot(A_data_all_sd.iloc[118:])

plt.plot(pred, "r")

plt.show()

予測値が-0.8 から微動だにしていません、、

train_df_pred=A_data_all_sd.iloc[1:120]

train_y=SARIMA_shop_sales_sd.predict('2018-03-18', '2020-06-21')

pred= SARIMA_shop_sales_sd.predict('2020-06-28', '2021-01-17')二乗誤差の出力、精度確認

念の為二乗誤差を出力し、精度を確認します。

from sklearn.metrics import mean_squared_error

print('MSE train data: ', mean_squared_error(train_df_pred.A.values, train_y.values)) # 学習データを用いたときの平均二乗誤差を出力

print('MSE test data: ', mean_squared_error(A_data_all_sd.iloc[120:150].A.values, pred.values)) # 検証データを用いたときの平均二乗誤差を出力

sarima_train_result= mean_squared_error(train_df_pred.A.values, train_y.values)

sarima_test_result= mean_squared_error(A_data_all_sd.iloc[120:150].A.values, pred.values)MSE train data: 0.8846531979067381

MSE test data: 0.2928238647024817

うーん、こちらはあまりうまくいきませんでした。

時系列解析モデルにおいて、testデータに対しては、PROPHETモデルの方が SARIMAモデルよりも優れているということがわかりました。

まだまだ精度を比較していきたいので、時系列解析に続けてさらに回帰モデルも試してみたいと思います。

ふりかえり

時間の経過に伴い変化するデータという点を踏まえて、時系列解析をまず試してみました。周期は週ごとのデータであることも考慮して、4週区切りとしています。8週、16週も試してみたのですが、一番精度が高かった4週を選びました。

作業時間ですが、時系解析モデルの作成時間は約2時間でした。

trainデータとtestデータの期間指定を何パターンか試してみたので、少し検証の時間がかかりましたが、データ整理に比べるとかなりスムーズに進んだように思います。

最後まで読んでいただき、ありがとうございます。

「vol.2 : 時系列解析編」はこちらで終わりです。

続きは「vol.3 : 回帰編」です。「vol.1 : データ整理編」と合わせて、こちらもぜひご覧くださいませ。