金融・投資レポート ’21.6.20

今週はFOMCで示されたドットチャート(利上げ見通し)が市場期待よりも前倒しされていることがサプライズとなり、株式は全面的に手じまいが進みました。長期金利はFOMC直後に反発したものの、1.6の節目を超えられずその後軟化、この影響でナスダックは再び上昇したものの、ブラード地区連銀総裁が22年終盤に利上げを開始すべきと発言したことが嫌気され再び下落しました。

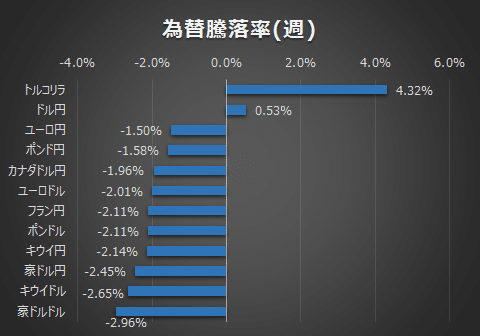

週を通じてはドル高が進行したことで、素材・エネルギーといった商品と関連の強いセクターが売られ、特にダウは5月安値水準まで一気に下落し週を終えています。

為替は緩和政策の縮小が意識されドルは強含み、2か月半にわたり底をさらっていたドルインデックスは反発し日足200MAを上方ブレイクしました。特にドル高による商品価格への圧迫や金利感応度の高いオセアニア通貨・ポンドが弱含みました。

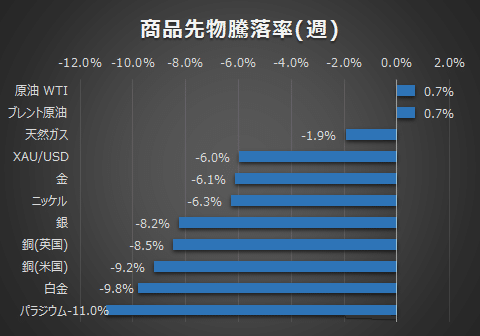

商品は原油を除き軒並み下落。FOMCでのサプライズに加え、中国が商品価格安定のために銅・アルミニウム・亜鉛などの国家備蓄を放出すると発表したこともマイナスに働き、特にパラジウムや銅などの産業用金属が大幅下落しました。

金は日足200MAもあっさり下抜け約1か月ぶりの安値まで急落、金利を生まない資産であることも意識され利益確定売りが進みました。

原油はFOMCにて一旦は弱含んだものの、18日に実施されたイラン大統領選で反米保守強硬派が当選、核協議の難航により原油の過剰供給にブレーキがかかる可能性が連想され70ドルを底に再び反発しました。

今回のFOMCで示されたドットチャートでは、利上げの実施時期が23年末から前倒しされることが強く示唆され、FRBが市場の予想以上に緩和政策の縮小に対して意識を強めていることがサプライズとなりました。

おさらいとなりますが、FRBの命題は物価の安定(平均2%)と雇用の最大化である中、FOMCまでの直近の背景は下記の通りでした。

◆雇用(雇用統計)・・・雇用者数は予想を下回ったものの、失業率は予想よりも若干良化した程度

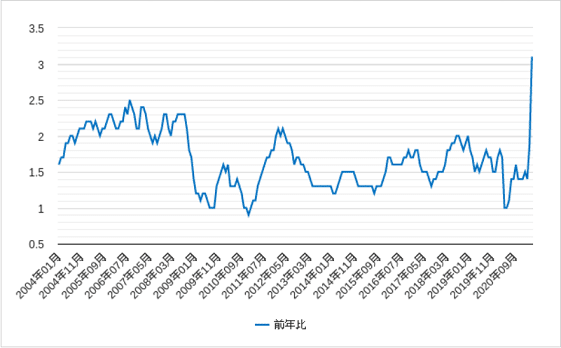

◆物価(CPIコア)・・・前年同月比3.8%と前回値・予想をいずれも上回る

※FRBが注目するのは正確にはPCEコアデフレーター(前年同月比)ですが、現在発表されている当指標は4月分までしか公表されていないため、最も新しい情報としてCPIコアが注目されていました。

FRBは昨年8月のジャクソンホールで声明を発表し、当時採用されていた2%という物価目標を取り下げ、一時的なオーバーシュートも容認し「平均的に2%」の水準を目指すといった「平均インフレ目標政策」を打ち出しました。背景は、コロナショックにおいて当時はインフレ率(PCEコアデフレーター)が1%前半と低迷していたことにあります。

↓約1年前のジャクソンホールでの講演の記事です

https://kabushiki.jp/news/401946

5月末に発表された4月の結果は3.1%と大幅な上昇となりましたが、予想値も2.9%と高かったこと・その前に発表されたCPIコアの上昇で織り込まれたことでマーケットの反応が限定的だったことは記憶に新しいかもしれません。

このことから、マーケットはドットチャートを通して、FRBがインフレの「一時的な上昇」が今は許容できるかどうか微妙なところだというメッセージに気づかされ、サプライズになったのではないかと感じました。

これらの流れを受け、来週の注目は下記の通りです。

◆6/21(月) 米地区連銀要人発言、6/22(火) FRBパウエル議長議会証言

テーパリングや利上げといった金融引き締めの転換が現実味を帯び、ドル高による商品価格の圧迫もマイナスとなり、大きくは景気敏感株を中心に不安定な動きになるのではと考えています。その材料として要人発言が取り上げられ、いつも以上にヘッドラインに振り回される神経質な相場になるものと予想しています。

FOMC後の会見でパウエル議長は、ドットチャートの不確かさに言及しマーケットが過度に反応しないような配慮がみられました。期待インフレ率も6月初旬をピークに落ち着きを取り戻している感があるため、寝た子を起こさないよう、今後も慎重に言葉を選んだ発言を行うとは思います。しかし先週のブラード連銀総裁のように投票権を持たない要人が踏み込んだ発言をする可能性もあると考え、ニュースからは目を離せないかなと思っています。

◆6/25(金) PCEコアデフレーター

4月は3.1%とオーバーシュートしましたが、半導体や労働参加の不足が要因であり一時的だとの見方が市場のコンセンサスでした。今週のFOMCを経て5月の数値がこの見立て通りなのかは非常に注目されると考えています。また、先週は国債残存期間の長い(30年・10年)の長期金利が下落し、残存期間の短い金利に近づくというフラットニングという現象が確認されています。フラットニングは景気減速を示唆するシグナルともいわれ株式の上昇圧力となるため、フラットニングが進行するのかは注視と考えています。

↓イールドカーブの比較サイト

https://irbank.net/usa/yieldcurve?o=2021-03-16,2021-05-16

◆6/21(月) ECBラガルド総裁発言、6/23(水) 欧州圏 製造業・サービスPMI

先週の動きを受け、緩和を継続している欧州圏がどういった立ち振る舞いをするのかが注目され、指標の数字とともにラガルド総裁がハト派的姿勢に一貫するか、またそれを裏付ける経済の回復度合いはどの程度かに注目します。

自身のトレードについてですが、長期投資については、来週も調整の動きが継続するようであれば10%の現金を投入する買い場が来るかもしれないと心の準備をしておきたいと考えています。

短期については、ドル高・商品安トレンドに転じていると考え、豪米やポンドのショートを想定したいと思います。株式はダウとナスダックでちぐはぐな動きをしていることがもあるため、週明けの様相を見極めてから動きたいと思います。特にダウが5月安値水準を明確に下抜けるかに注目します。