FP1級勉強会〜取得費加算〜

こんばんは!ころまるです🐶

今回は取得費加算について学んでいきたいと思います!

不動産分野では過去に何回も出題されているため、落とすことができない内容です!

この記事を読んで、少しでもイメージできるようになればと思っています。

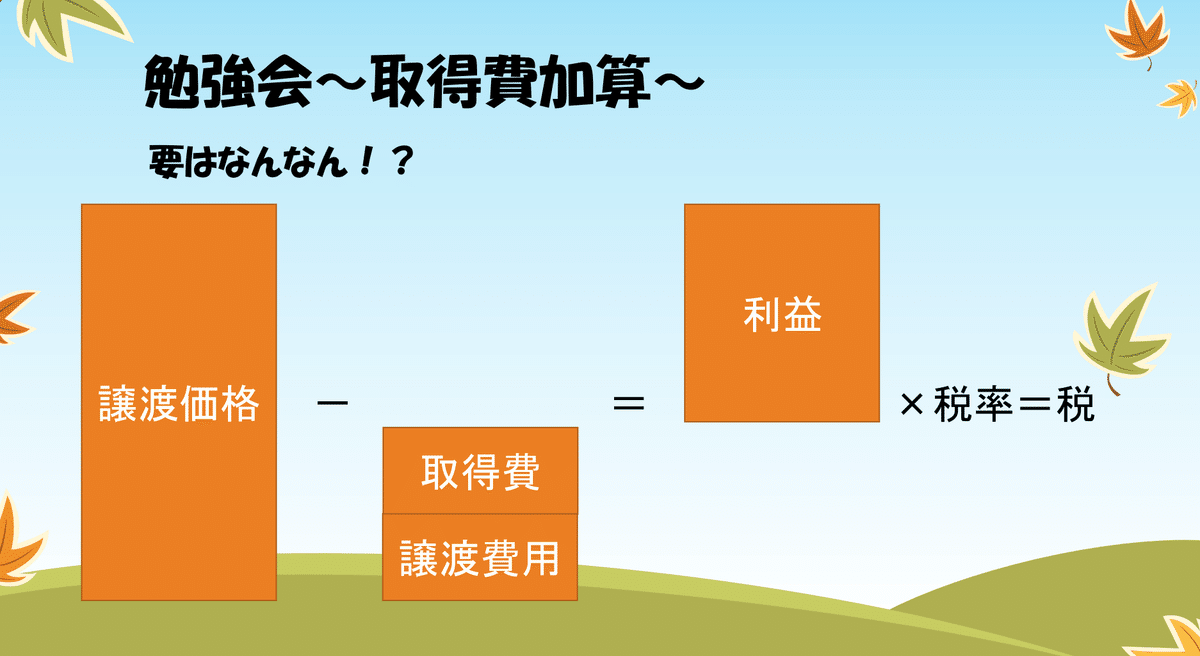

取得費加算とは

取得費加算ってそもそもなんなのでしょうか。

こんな感じのシーンをイメージすればわかりやすいのではないでしょうか。

お父さんがなくなり、娘に家の相続が発生したとします。

娘は相続税を払わなければなりませんが、家しか相続していない場合、家を売却して相続税を捻出しようと考えます。

しかし、家を売却した時に、売却益に税金がかかってしまうんです!!

相続税を払うために家を売却したのに、それに税金がかかるなんてかわいそう(;_:)

だからその税金を割引してあげるね!という制度のことなんです。

家を売却するときの税金の計算はこんなイメージです☟

取得費加算を活用するとこんな感じになります☟

取得費として一定金額を取得費に加算することで、利益が減り、税金を割引することができる制度です。

ここからは、実際の問題を用いて説明します。

具体的な問題

2016年9月の応用問題を用いて解説します。②が該当の問題になります。

※過去問道場様からの引用となります。すばらしいサイトなので、皆様ぜひご活用ください。

FP1級ドットコム - 過去問題を徹底解説 (fp1-siken.com)

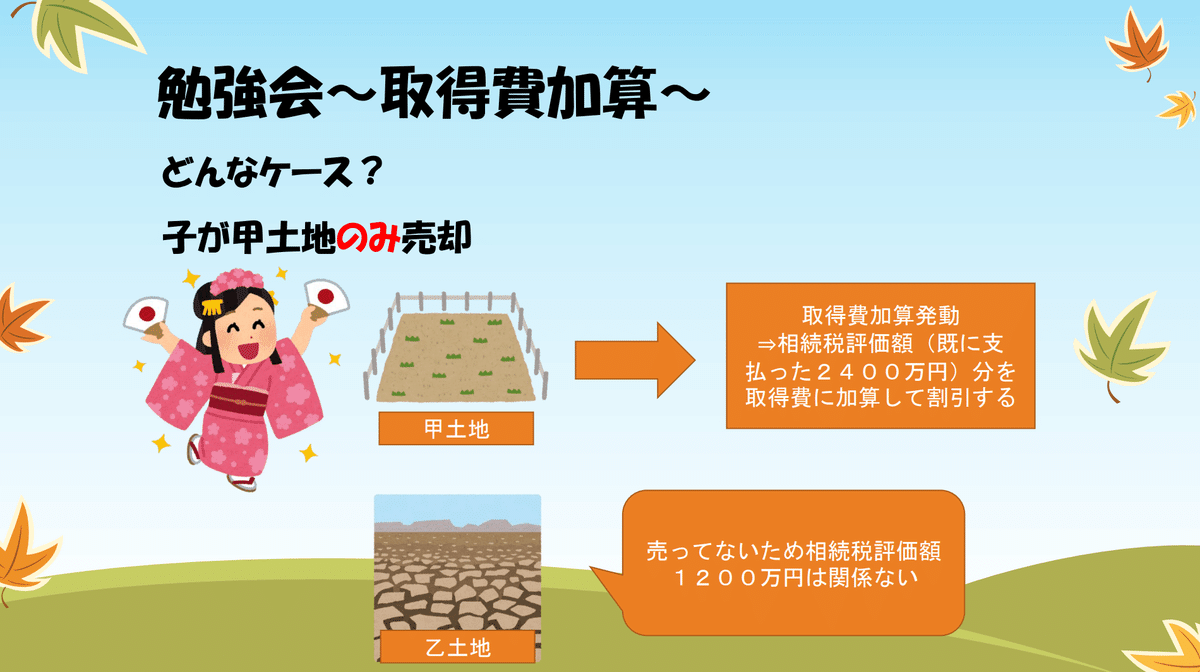

①まずは☟のように、相続が発生し、相続税がかかっています。

②子が甲土地を売却しています。

※甲土地のみです!!

③取得費加算発動!!

計算方法☟

ここで計算された金額が取得費加算として、取得費に加算されます!

これによって、売却時の税金を減らすことができるというわけです。

おわりに

いかがでしたか。文面での説明よりも、図を用いた方がイメージがわきやすかったのではないでしょうか。

この問題はわりと出題されるため、しっかり回答できるようにしましょう!!