④救国シンクタンクセミナー 自治体経営研究会歳出改革基礎自治体における持続可能な財政条例(歳出改革基礎)

「救国シンクタンクセミナー 自治体経営研究会歳出改革基礎自治体における持続可能な財政条例(告知動画)」の中で言われていた、2と3について投稿します。

4月21日のセミナーは3部構成。

1・地方税の内容はどう変わったのか?

2・地方自治体の歳出改革の基礎は、総合計画・財政計画・区長のマニフェストが揃ってないと全て絵に書いた餅になってしまうという事で、岐阜県の多治見市の財政条例の内容を学びます。

3・地方自治体の無駄事業の歳出改善していくための事例。

来ていただいた地方議員さんの自治体で採用すれば、今までの無駄遣いをやめられる可能性があります。

1・総合計画って何ですか?

歳出改革の基礎である、「総合計画」について簡単に説明します。

総合計画(そうごうけいかく)は、地方自治体が策定する自治体のすべての計画の基本となる、行政運営の総合的な指針となる計画で、一般的には基本構想、基本計画、実施計画が作られます。

その地方自治体の根拠は、憲法92条「地方公共団体の組織及び運営に関する事項は、地方自治の本旨に基いて、法律でこれを定める。」とあり、地方自治法は市町村や県などの地方公共団体が行政活動するうえで基本となる組織及び運営に関する原則が定められています。

2010年6月8日~2011年9月2日民主党代表の菅直人が総理大臣となり、2011年平成23年5月2日「地方自治法の一部を改正する法律」が公布され、総合計画の「基本構想」の義務が無くなりました。

原口一博国務大臣は「地方自治法の一部を改正する法律案」の提出理由を、「地方公共団体の組織及び運営について、その自由度の拡大を図るとともに、直接請求の制度についてその適正な実施を確保するため、所要の措置を講ずるものです。」としています。

現在この総合計画や基本構想は、多くの自治体で今でも行っています。10年単位で計画される自治体が多く、基本構想の義務が無い状態でも各自治体で前例に倣う所が多いようです。

三菱UFJの2017年5月の調査によると、多くの自治体で基本構想があるものの期間が短くなったり、内容や事例に変化が見られ、今後は独自の工夫による個性的な総合計画が増加するものと考えられるとしています。

参考配布資料

平成25年度 生駒市総合計画審議会 第二回資料

総合計画見直しのメリット・デメリットについての整理

※重要ポイント:3層構造のデメリットとして、計画全体のボリュームが大きくそれぞれの計画期間の策定の頻度を踏まえると、計画策定に係る全体のコストは2層構造に比べ増大となる。

2・菊川市の事例

今回セミナーは静岡県菊川市の事例を取り上げていました。第1次菊川市総合計画は平成19年度から平成28年度までの計画です。

役所は計画があって事業を行っています。1つ1つ事業の無駄を見て成果や効果の無いものを廃止にして行く事も重要ですが、根本が改善しないと大きな成果は得られません。

2011年平成23年に地方自治法で総合計画は地方自治体で作らなくて良くなりましたが、役所には企画課が中心となって総合計画を作り、多くの自治体ではそのまま継続して作っているところが多くあります。

菊川市の第1次総合計画は市議会が議決した市の最上位に位置する政策で、将来を見据えみどり豊かで活力があり、次世代の子どもたちが住んで誇りに思えるようなまちづくりを進めるため、新市将来構想、新市まちづくり計画を基本とし作成され、「基本構想」、「基本計画」、「実施計画」の3層で構成され、一般的に全国の自治体の多くが、この構成で総合計画を策定していますと書いてあります。ですから、それにそって事務事業を行うので、総合計画があるから止めたくても止めることが出来ないのですという言い訳に使われます。

しかし、市長が選挙で公約を表明し、当選という市民の民意を得てきたのですからマニュフェストが計画の上位に入って無いという事は、市長が誰でも良いという事ですよね(皆大爆笑)。

まず、マニフェストを反映させたものを作りましょう。

総合計画とマニフェストをリンクさせ、スケジュールの期間を合わせる事が大事です。そして、選挙期間と併せる事で選挙を意味のあるものにして行く必要があります。

菊川市の第2次総合計画の内容が大きく変わるのは、計画期間が10年間から9年間に、計画書の組み立てが、「基本構想」、「基本計画」、「実施計画」の3段階方式から「基本構想」と「実行計画」の2段階にし、市長マニフェストを踏まえた実行計画を市長任期2期分にあわせた8年と考え、さらに1年調整期間を設け9年としています。

個人的に総合計画を変えた理由を行政や市長がどのように説明してるか調べて見ました。

第2次菊川市総合計画のサイトの構成と期間イメージ図に、総合計画の変更の理由がありました。

総合計画は、市議会が議決した市の最上位に位置する政策ですが、一方で、市長候補者が有権者の支持を得て当選した「市長マニフェスト」という政策があり、1つの市が2つの政策体系を持っている自治体がほとんどで、菊川市もその自治体のうちの1つです。

このような状況のなか、「第2次菊川市総合計画」を策定していくにあたり、2つの政策を両立していくことや、一つの自治体として最上位の政策が2つあることは、市民の皆さまにとっても市の方向性が見えにくいのではないかといった考えを持ち、この2つの政策を1つの計画(政策体系)にすることとしました。

計画期間については、総合計画は一般的に10年間の計画期間で作成されることが多いのに対し、市長の任期は4年であることから、期間のズレが生じていることから、総合計画の計画期間と市長任期のズレを修正しつつ、マニフェストや社会情勢の変化を迅速に反映させるため、計画期間を8年として考えました。ただし、実際、第2次総合計画は、市長マニフェストとの調整を行うため、1年間の調整期間を設け、9年間の計画としました。

菊川市 平成26年12月定例会(第4回) 12月04日-03号内田隆議員による(P.164◆質問10番)で計画期間が10年間から9年間に組み替え、基本構想・基本計画・実施計画の3層が基本構想・実行計画の2層に変わった事について質問をし、市長の答弁も「公正と期間イメージ図」に書かれてる内容でした。そして「近年の少子高齢化社会や人口減少問題など急激な社会経済情勢の変化を見ますと、長期プランは、その時々の社会経済情勢にそぐわないものになりかねません」とも言っています。

また、議員の質問に以下のようにも答えており、他の計画との整合性についても話されています。

菊川市 平成27年6月定例会(第2回) 06月11日-02号

P24市長太田順一市長

1つ目の、総合計画に示す基本事項は何か、いつの時点で審議会に示し諮るのかについてですが、北沢議員が言われるのは、将来像・市のビジョンについての質問と受けとめ、説明させていただきます。

第2次菊川市総合計画の将来像・市のビジョンにつきましては基本構想で示してまいります。現在、これからのまちづくりに対しての課題や方向性を分析しています。この中で将来像・市のビジョンを見出していき、夏過ぎごろまでには示していきたいと考えております。審議会にはその時点で示し、意見を求めていく考えでおります。

2つ目の総合計画策定に当たって審議会と庁内策定委員会との役割、所掌はどう決めているのかについてですが、庁内策定委員会は総合計画の素案、原案を策定していく組織です。菊川市総合計画審議会は、庁内策定委員会にて作成した原案を市長の諮問に応じて調査審議し答申を行う組織であり、策定段階でも意見を求めてまいります。また、策定後の総合計画の進捗管理や検証についても行うことになります。

3つ目の地方版総合戦略と総合計画とどのように整合をとるのかについてですが、地方版総合戦略は国の長期ビジョンの最終年である2060年の人口を見据え、2015年度から2019年度までの5カ年で行う人口問題対策の戦略であり、今年度中に策定します。また、総合計画は市の最上位の計画として人口対策以外についても将来における市のあるべき姿及び進むべき方向についての基本的な指針を示すものになり、平成28年第2回定例会への上程に向け、基本構想を策定しております。

この2つは、計画としては違うものになりますが、同時期に策定していく計画であり、地方人口ビジョンや地方版総合戦略で示す人口推移や施策などが総合計画と異なることは避けなければならないと認識していますので、整合をとり策定してまいります。

4つ目の市長公約の総合計画への位置づけをどうするか、また、それは諮問事項かについてですが、実行計画の中で示し、総合計画審議会や市議会には説明をしていく考えでおります。

菊川市では3年くらい前から変更を計画し、行政職員の中で議論し審議会でも議論し議会での質疑などがあり、決定されています。しかし市民が知る事になるのは何時なのでしょうか?

3・多治見市の事例

多治見市の第8次総合計画は、基本計画が市長の任期と連動するよう前半4年間を前期計画、後半4年間を後期計画として、市長のマニフェストが総合計画に反映される仕組みになっています。

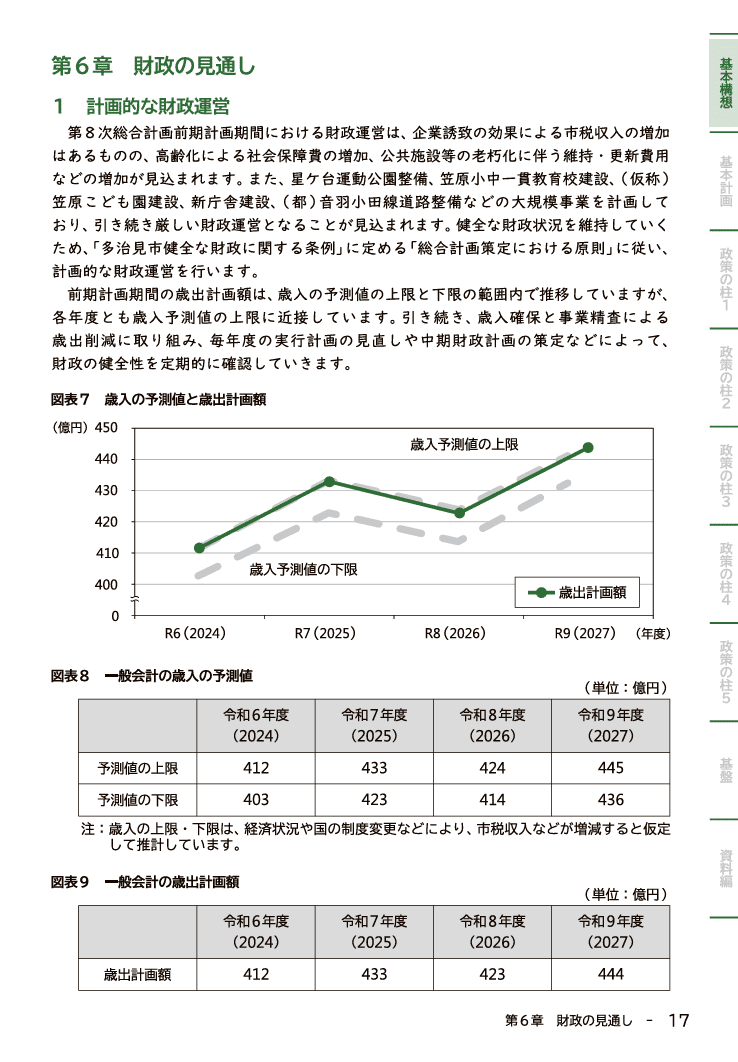

財政の見通しをちゃんと行っている自治体は少ないです。

さらに歳入の予測値をやっている自治体は殆どありません。また、4年間の歳出も予測できなければおかしいです。財政の見通しを作っていてもマニュフェストや財政とリンクしていない所が殆どです。

多治見市は総合計画とマニフェクトとリンクさせた財政の歳出見通しや歳入の予測値をきちんと出しています。(下限値と上限値を決めておけば出来る)

財政改革をやりたい市長が誕生した場合、総合計画にマニュフェストを反映させる必要があります。さらにスケジュールを合わせて財政判断指数を出し、予算措置に反映させる必要があります。役所なら4年間の財政判断指数を出しておくことでマクロで見通しが立つ事に成ります。歳出を削っていくには総合計画の財政支出を変えていかなければならないですから、全体の最上位の政策の総合計画を変える事で財政支出を減らすことが出来るようになります。

総合計画を民意から外れた物に成らない様にする為には、まず選挙期間と合わせる事が大事で、合わせる事で選挙に意味を持たせます。そして財政計画を立てる事で事業の統合や効果の薄い事業の経費削減、或いは無駄な事業の廃止を行うことで無駄な税金を使わなくなります。そして減税も可能となってきます。

財政力指数とは、地方公共団体の財政力を示す指数で、基準財政収入額を基準財政需要額で除して得た数値の過去3年間の平均値をいう。財政力指数が高いほど自主財源の割合が高く、財政力が強い団体ということになり、1を超える団体は、普通地方交付税の交付を受けていません。

財政力指数の記事がありました。

財政力指数:自治体の「財政の豊かさ」を見る指標

財政判断指数が高ければその自治体は豊かであり、自主財源が多い事は、選挙公約した市長のマニュフェスト実現の為の財源が豊富とも言えるわけです。そう意味で、自主財源が豊富な交付税不交付団体は、逆に総合計画・マニフェスト・財政計画と連動しているのかどうか、住民の方は併せて確認してみた方が良いですね。

私が住んでいるまちも来年から総合計画が新しくなります。計画では10年になっていました。マニフェストや財政指数が反映してる様には見えません。少なくとも財政指数やマニフェストの繁栄は今からでも可能かもしれません。出来る事を先ずはやってみましょう。

4・多治見市の財政条例

多治見市健全な財政に関する条例は話し言葉で書いてありますので、市民が読んでも解ります。目的を見ると、市民自治に基づくと書いてあります。

2条 財政民主主義

2「負担が意思決定に参加できない者によっても担われることに留意し」は注目すべき内容。

責務規定

第3条3は大事。「総合計画に基づき予算を編成し失効するとともに、 財政を健全に運営し・・・」マニフェストも大事だよね。

第5条は情報公開しましょうね。

第6条には財務諸表を公表すると書いてあります。

(総務省方式)

第8条 2 市は、市債等、公債費に準ずる債務負担行為及び資産(不動産に限ります。)の取得又はこれに類する目的のための債務負担行為並びに債務保証及び損失補償の顕在化の可能性を考慮した評価額並びに退職手当のための引当金相当額について、負債として管理しなければなりません。

自治体は借金しています。

地債とか公債とか言われてます。

債務負担行為は、特に注意が必要。

地方公共団体が将来にわたる債務を負担する行為をあらかじめ定めておくことです。

地方債で裏書してるものがあり、土地の開発で後で払いますからこの土地買っていいですかという様な物がある。そして、これは借金じゃないとか言う人もいるが、それは借金。退職金の引き当て、学校の建て替え等。

腐った自治体にはありがち。隠れ借金は許さない!

9条3 市長は、財政調整基金について、その総額及び可処分額(総額から前項に規定する災害復旧に要する経費の留保分及び第14条の3第1項に規定するリスク引当金を控除した額をいいます。以下同じです。)を明らかにしなければなりません。

財調は貯金、これを使って減税が出来る。

役所は災害時に使うと言い、災害時にいくら必要なのかきちんと明示すべき。

第13 条 市長は、補助金について、政策的必要性及び効果の観点から、補助の必要性のほか交付決定の手法等も含め定期的に包括的な見直しを行わなければなりません。

3 市長は、団体の運営に係る経費に対する補助については、原則として、あらかじめ期限を定めるよう努めなければなりません。

補助金のみなおしをセットで考えてある。役所は期限を決めないと見なおしが出来ない。金を使う時は期限を切って見直しをすることを決めておく。

16条19条

役所は書いてあればやらなきゃいけない。

第21条 市長は、財政判断指標(実態収支を除きます。)について、財政状況の継続的な維持及び向上のための目標値(以下「財政向上目標」といいます。)を定めなければなりません。

2 財政向上目標は、市長の任期ごとに定められなければなりません。

パブコメして下さいと言うこと。

議員にもきちんと責任を取って貰う。

第25条~34条 計画を下回った時は、財政警戒宣言を出す事等が掛れている

第29条から財政非常事態宣言が書かれている。

5・行革甲子園

3・地方自治体の無駄事業の歳出改善していくための事例。

来ていただいた地方議員さんの自治体で採用すれば、今までの無駄遣いをやめられる可能性があります。

取り組み事例

新潟県三条市

埼玉県所沢市:下水道マンホール蓋を活用した有料広告事業の取り組み

西予市:未来せいよ創造プランプロジェクトの実現

群馬県前橋市:印刷BPO~職員を紙作業から解放する~

こちらには毎年の自治体行革甲子園が掲載されてます。

私は1年半前に「ワンストップおくやみ窓口」という事で行政に提案し採用して頂きました。親族が無くなった後、行 政の手続きに窓口のたらいまわし状態が全国で見られ、多くの自治体で採用されていました。市長のFBに、行政職員の加入するデジタル行政のサイトも何故当職員はいないのかとかき込んだ事もあります。そして、デジ電甲子園でベスト4に入った北海道県北見市の「書かない窓口」も間接的に市長に提案もして、結果割と早く「書かない窓口」が出来、機能しています。

以上です。

今回で、「救国シンクタンクセミナー 自治体経営研究会歳出改革基礎自治体における持続可能な財政条例」は最後に成ります。①~③も併せてみてね(#^.^#)

この記事が気に入ったらサポートをしてみませんか?