テンバガー候補?銘柄分析【4395】アクリート

気になっていたが高くて買えなかった銘柄。

買いエントリーのタイミングで記事投稿!

記事投稿日の株価終値

1973円

事業

SMS配信のAPIをBtoB提供するメッセージングサービスプラットフォーム。

SMS配信の概要

・電話番号は、確実に本人に紐づいている(安全)

・高い普及率で誰にでも届く(便利)

・短文で視認性が高く、メールより開かれやすいため、

行動変容効果が大きい(効果大)

紙や電話によるコミュニケーションの一部代替による、

人への負担や無駄の排除。BtoCコミュニケーションのDX推進。

用途は?

・本人認証(例:申し込み時、問い合わせ時など)

・マーケティング

・通知、リマインド

・カスタマーサポート

分野は?

・ITサービス

・コールセンター

・行政

・金融

・物流

成長性は?

当社がビジネスを行う日本、アジアのSMS市場は、

各種調査によるとCARG10~20%程度で成長する予測である。

当社は日本国内では20~30%程度のシェアを持っておりマーケットのリーダーである。VietGuysの買収(実施済み)などによって、より大きなアジア市場に進出していく計画を立てている。

また、直近では他社連携を強化しており、様々な企業システムからSMSを利用できる仕組みの構築を進めている。

・HubSpotとの連携(Salesforceに続くCRMの世界的リーダー)

CRMの操作画面から、顧客にSMSを簡単に送信できるように

・COLlABOS PHONEとの連携(国内クラウド型コールセンターシステム)

PCで電話の受発信ができるシステムに、SMS機能を追加

・トリプルアイズと連携(顔認証AI開発)

顔認証とSMSを合わせて、イベントなどでの本人確認、通知連絡をDX化

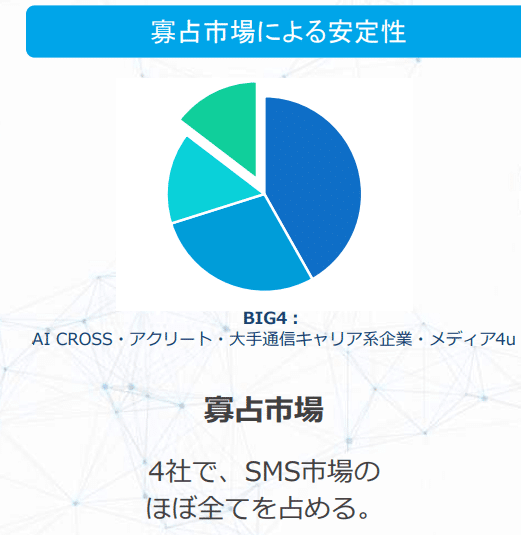

参入障壁は?

下記の2点が主な参入障壁になっていると考えられる。

また、競合他社であるAI CrossのIR資料によると、国内SMS市場は主要な4社のプレイヤーによって寡占されている状態で、しばらくは市場の成長を数社で分け合える状態であることが予想される。

(アクリートは下図の青3つのうちのどれか)

割安性

売上成長

直近では、コロナ関連の特需(自治体システムから市民へのSMS連絡)もあって、国内事業は堅調な成長を継続している。コロナ関連の部分を除いても、最近の四半期でYoY20%程度で成長をしていることが確認できる。

また、22年度中にベトナムでSMS事業を運営するVietGuysなどを買収した影響も相まって、連結の売上成長は直近5年でCAGR50%超えと高い。

海外事業の市場の大きさは認識するものの、国内事業と同等のペースで成長していくか現時点では不明なため、向こう数年の連結売上の成長については、会社の中期経営計画(2025年までYoY30%を超える成長)を大きく割り引いて10~20%程度と考えておくとリスクヘッジができると考える。

23.12の売上予想:6.19*1.15=7.12(十億円)

利益

直近の決算では、連結で20%程度、国内事業単体で30%程度の営業利益率が出ており、売上の高成長を実現しながらも利益を出すことができている点が高評価できる。今後は投資加速のために利益率が縮小する可能性はあるが、今期の会社決算の予想の15%の営業利益率、9.5%の純利益率は実現可能であると考えられる。

23.12の純利益予想:7.12*0.095=0.68(十億円)

PER

本日('23.3.14)の終値ベースでの時価総額は11.75(十億円)なので、PERは11.75/0.68=17

株価は割安である。

信用倍率が高く、直近で売り圧力が強い=長期投資家の買い場!

保守的には、上述のように今後YoY10%~程度で成長していくSMS市場の成長と同等の速度で、長期的に株価が上昇していくのではないか?

それを上回る速度で成長を実現した場合(会社予想を達成した場合)、さらに大きなアップサイドが期待できるのではないか?

読者の皆様はどう思いますか?