テンバガー候補?銘柄分析【4483】JMDC

記事投稿日の株価終値

4475円

会社概要

医療ビッグデータのデータベース、データ活用の基盤を持ち、それらを活用したデータ活用を支援する会社。

保険者、製薬会社、官公庁、医療機関などに、データ解析による様々なインサイトを提供し、新たな医療サービス開発を促す。

(ToBのビジネスとして詳細後述)

また、個人向けのPHR(パーソナルヘルスレコード)サービスも手掛けている。個人の健康に関するデータを一元化し、健康年齢(1年後の医療費が何歳相当の予測なのか)や疫病リスクの見える化を提供。生活習慣の改善、医療費の健全化を推進する。

(ToCのビジネスとして詳細後述)

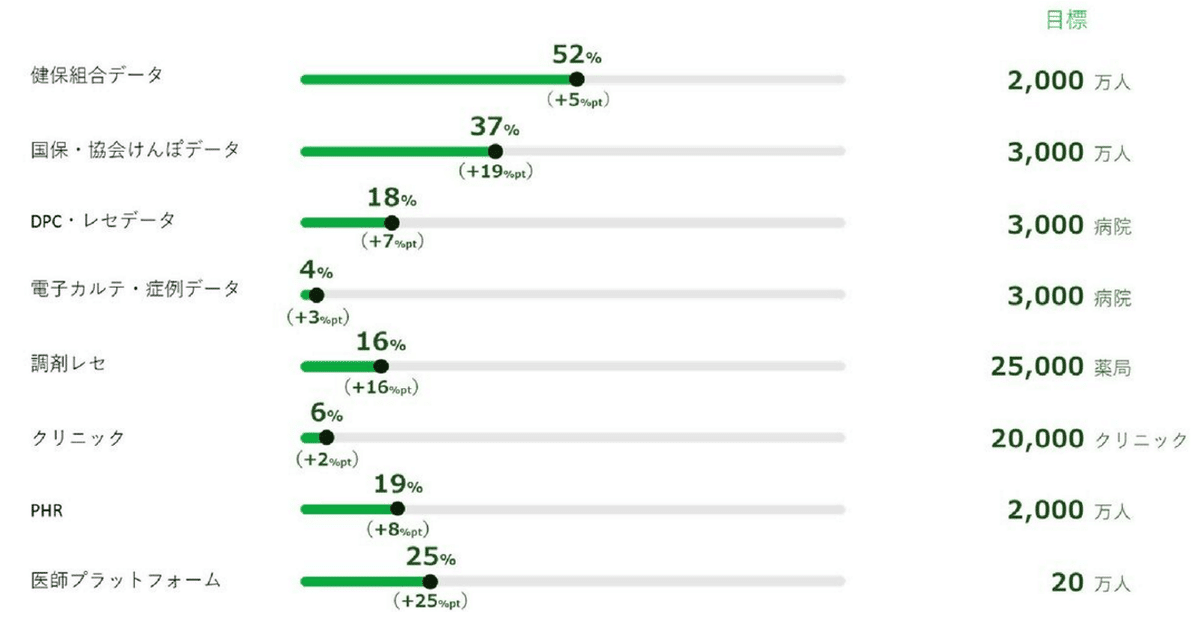

医療ビッグデータの中身

現在収集している主なデータは、レセプトデータや健診データ、電子カルテのデータである。それ以外のデータも集めている可能性があるが、具体的な記載は確認できず。

データは、保険者(保険会社のこと)、医療機関などからそれぞれ収集し、別々のデータベースに保存する。解析時に、必要に応じて突合したり匿名加工を施し、インサイトを抽出する。

ToBのビジネス

製薬会社向け

健康保険組合や医療機関などに由来する匿名加工化された疫学データ

(患者数、投与量、投与日数、併薬パターンなど)を解析して提供し、製薬会社で新製品開発などに役立ててもらう。例えば、特定の病気の患者のジャーニー(発病後の状態推移)を可視化するなどの機能あり。

価値提供の方法として、下記の2種類があるとの記載。

・アドホック販売(個別の要求に対して必要なデータを抽出して販売)

・データベース販売(一部または全部のデータへのアクセス権販売)

保険者向け

保険事業の企画・効果検証をサポート。

医療費分析、ハイリスク者抽出などのインサイト提供と合わせて、

コンサルティングサービスや、下記のようなwebベースの分析ツール「らくらく健助」も提供。

また、通知の送付などによる被保険者への介入もサポート。

医療従事者向け

・WEB問診ツール「メルプ」

・薬剤比較アプリ「イシヤク」

・医師同士のナレッジ共有プラットフォーム「Antaa」

・病院内薬剤部向けツール「CP Map Web!」

などを提供。

医療従事者向けの提供物は、データ解析によるインサイトではなく、ITツールがメインのようにみえる。ツール内で、自社のデータベースを参照し、分析が行えるようになっている可能性はある。

下記のように、医療従事者のニーズをカバーしている。

ToCビジネス

ヘルスデータプラットフォーム「PepUp」を提供。

個人の医療データを一元管理し、健康を促進する。

・スマートフォンを活用し、体重、睡眠時間などを入力可能

・健診結果や医療費の変動をグラフで可視化

・健康年齢(1年後の医療費が何歳相当の予測なのか)の推定

・健康維持、増進に役立つ情報

・予防接種補助申請などの手続きを簡易化

成長戦略

データの収集を更に進め、圧倒的な質と量のデータを収集。

医療ビッグデータのプラットフォーマーとして優位性を維持。

競合

メディカル・データ・ビジョン(MDV)、エムスリー、メドピアなど、医療DXの企業が主たる競合であると考える。ビッグデータ活用ではMDVと当社が2強であり、売上の成長率から当社が優位性を持つと筆者は推測している。

(追加調査要、別記事にて記載するのでフォローお願いします!)

売上成長

直近の四半期である23/3期の3Q累計において、YoYで25%の成長。

直近5年のCAGRで、28.6%と安定して25%程度で成長している。

利益率

こちらも安定して、直近数年はおおよそ20%の営業利益率、15%の純利益率を維持している。

割安性('23/3/7時点)

時価総額 281(十億円)

23.3期 売上予想 27.5(十億円)

23.3期 純利益予想 4.125(十億円)

PER 281/4.125=68

「15%の売上成長5年間→10%の売上成長5年間継続可能、利益率は20%まで向上可能」と仮定すると、

10年後にPER15となるPERは64.8

10年後にPERが15となる前提で考えると、現在のPERは、割安でも割高でもない水準。一方で、医療ビッグデータの活用は今後高齢化や医療従事者の不足が進む中で20~30年単位で成長するトレンドであると考えられ、10年後のPERはその後の成長を鑑みた20~30程度を維持しても不思議ではない。そう考えると、現在のPERが108 (64.8/15*25)程度であっても違和感はない。

上記の成長仮定が維持される間は、株価は売上の成長と同等のペースで、

年10-15%程度上昇していくと考えられる?

読者の皆様はどう思いますか?