テンバガー候補?銘柄分析【5034】unerry

記事投稿日の株価終値

2599円

会社概要

リアル版Googleを標榜。

GPSとBLEから人流データ(アプリのユーザの位置情報)を取得し、

その分析のためのデータ基盤とAIを提供する会社。

デジタルとリアルをまたがって行動する顧客を、360度で理解する事が可能となる。

事業内容

リアル行動データプラットフォーム「Beacon Bank」を提供。

提携するアプリからリアルタイムの位置情報を収集し、データ基盤に蓄積。可視化のためのアプリケーションを提供したり、独自のAIで分析して広告配信や、現場の配置最適化に活用できる。

データの収集方法は主に2種類あると筆者は認識している

◎GPSでの屋外の大まかな位置情報を収集

◎現場に設置したBLEで屋内含むより精密な位置情報を収集

アプリでデータの用途をユーザに連絡のうえ、収集可否を確認し、許諾を得られたユーザのデータのみ収集している。また、POSデータと接続し、購買データと連携した分析を行ったりすることも可能。

具体的なサービスとしては、大きく3種類に分かれている。(詳細後述)

◎分析・可視化サービス

◎行動変容サービス

◎One to Oneサービス

分析・可視化サービス

要はBIツールのようなもので、収集したデータを集計して表示する。

ユーザは様々な切り口での分析が可能で、例えば小売のユースケースでは下記のようなものがIRで言及されていた。

・来店者の統計情報の可視化

性別、年齢層、住所、来店ルート、来店移動手段、来店頻度、来店時間帯、滞留時間、店内の回遊ルート

・近隣の競合店舗との比較

シェア、上記のような来店者情報

・AIによる示唆の取得

競合比で外出好きな来店者が多い、外食好きな来店者が少ない、etc.

行動変容サービス

AI解析によりユーザの行動特性を発見し、アプリユーザに刺さる内容の広告を、適切なタイミングで配信する事が可能。また、その広告がユーザに効果があったかどうかを、実際の位置情報の履歴から測定することが可能。

One to Oneサービス

人流データを他の様々なデータと連携するデータベースによって、様々なパーソナル体験を届ける。(現時点では主に広告と思われる)

競争優位性

・既にユーザ数×提携アプリ数=1億IDのスケールでデータを収集している

・上記1億のIDからデータ収集の許諾を得ている!

・1億のIDから日々収集されるビッグデータを解析する基盤を構築済み

(社内にGoogle Cloud Partner Top Engineerが在籍=技術力が高い)

・ビッグデータ解析に用いるAIに独自性。日々進化させていると予想

・データ収集のための210万個のビーコンと連携している

・ビーコンデータを低消費電力でデバイスから収集できる技術

・主要な付加価値であるマーケティング支援において、

位置情報が取得できることで広告の価値計測が可能!

競合

主だったところはなし!

ソース:下記の社長インタビュー

【投資家・起業家必見】 『新規上場社長の大志 ~Moment of Life~』ゲスト:株式会社unerry 代表取締役社長CEO 内山 英俊氏 - YouTube

あえて言うなら、下記の一番左の携帯キャリアを競合と認識しているとのこと。ただし、携帯キャリアでは取得できないビーコンデータに強みを持つため、人流データ業界を共に盛り上げる協業関係でもあると言及あり。

顧客、協業先

例えば三菱食品との協業においては、先方の持つメーカと小売のネットワークによって自社だけでは実現できないサービスの拡販を実現している。

将来を見据えた大規模な協業として、

・大手商社(三菱商事)

・不動産デベロッパー(三菱地所)

などと共にスマートシティの開発に取り組む。

都市OSには位置情報はマストであり、下記図のような将来像を描いている。

また、2022年8月にグローバル担当役員が着任するなど、北米などの大きな市場へのグローバルな展開のための仕込みを既に行っている。グローバルのスマートシティの市場は現在の売上のおよそ1000倍の規模である。

解決しようとする社会課題

デジタルでの購買が全体に占める割合(EC化率)は未だ10%程度しかなく、リアルでの購買や広告は、様々な観点で非効率だらけである。

◎顧客企業観点

・チラシをばらまいているが投資対効果が低い

・広告を打っているが効果の計測ができない

・競合にシェアを取られているがなぜかわからない

◎ユーザ観点

・家のポストに必要ないチラシが大量に入っている

・A店でセールをやっているのにB点に行ってしまった

・店員さんに声をかけたいけどいない

・etc.(読者の皆様のご想像や体験にお任せします)

上記の課題を解決し、人やモノやお金の動きから非効率がなくなり、より効率の良い人流循環社会をつくろうとしている。(筆者意見)

成長性(筆者意見)

リアルの世界での購買の促進や、位置情報や行動情報に基づく広告配信のAI最適化には大きな伸びしろがあると筆者は考える。

また、広告のユースケースを超えて、現場の運用の最適化(人員やモノの配置など)など、スマートシティのリーダ企業になる可能性を秘めている。

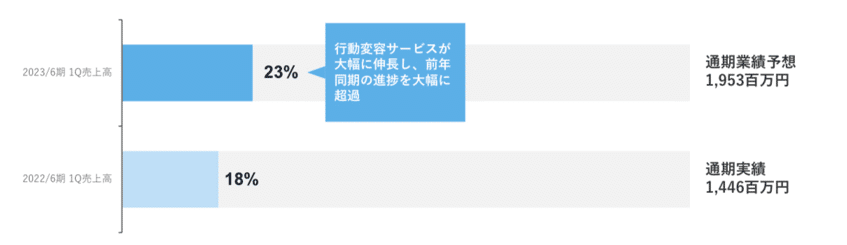

売上成長

上場したのが最近なので直近数年のデータしかないが、

YoY+50%で売上を伸ばしている。

下記の23.6期は会社発表の予想売上高。

23.6期の進捗について、1Q時点では順調に進捗している。

利益

22.6期に黒字化、23.6期も黒字予想。1Q時点では赤字だが、

1Q進捗としては黒字予想発表時点の想定内とのこと。

割安性('23/2/9時点)

時価総額 9.2(十億円)

23.6期 売上予想 1.95(十億円)

23.6期 純利益予想 0.125(十億円)

PER: 9.2/0.125=73.6

純利率: 0.125/1.95=0.064

「20%の売上成長が10年間継続可能、利益率はキープ可能」と仮定すると、

10年後にPER15となるPERは98.7

10年後まで見据えるのは難しく、現時点で割安を断言することはできないが、上記仮定が継続する限り株価は毎年20%ずつ増加し続けることになる。

さらに、上記仮定の20%を上回る成長が向こう数年継続した場合、

+αの上昇が期待される。

直近の粗利率は3~40%程度で、スケールメリットのある

SaaS型の提供形態なので、利益率をキープすることは可能?

読者の皆様はどう思いますか?

お願い

この記事がためになった、もっと筆者が注目する他の銘柄も紹介してほしいという方は、フォローをお願いいたします。

夢は大きくフォロワー100人を突破しましたら、毎月300~500円で毎週このような記事を公開する有料のマガジンを始めようと思います。