最強DX企業、本気の超詳細分析【ADSK】Autodesk

導入

フォロワー100人突破記念に、超大作を書いた。

読んでほしい方

状態

・2030年を制する最強DX企業、Autodeskを6時間かけて詳細に調査し、

3時間かけて文書化する暇がない方

・そのくらいの暇はあるが、英語での情報収集が苦手または面倒な方

属性

・投資家(米国個別銘柄)

・世界最先端を知りたいビジネスマン

・建設/製造の3Dデータ活用、ワークフローDX推進

・スマートシティ

・デジタルツイン

・メターバース

どれか1つずつでも当てはまれば、魂を込めた力作をぜひ!!

自己紹介

FIRE間近のサラリーマン投資家(歴7年)。

ナンバーワンになれるオンリーワンの場所|専業投資家間近くん|note

こちらのマガジンで紹介する銘柄の直近投資成績は下記。

投資成績_2023/3/31|専業投資家間近くん|note

なぜ米国個別株?(投資家向け)

投資家以外の読者は本節スキップ可。

S&P500の積立ではFIREできない理由は別記事にて。

新NISAでFIRE!S&P500では届かない理由|専業投資家間近くん|note

つまり、高いパフォーマンスを得るには個別株への投資が必要。

筆者のポートフォリオは日本株と米国株で半分ずつ程度になっている。

目的は、リスク分散のため。

投資のやり方も分けていて、

・日本株 → 良いビジネス×割安を見つけ、3~4年で1.5~2倍を目指す

・米国株 → 永久保有できる最強銘柄を見つけ、10~20年持ち続ける

日本株の場合、新鮮な情報が容易に得られるので、

機関投資家が狙わない小さな銘柄を探せば優良&割安な銘柄を拾える。

一方、競争優位性と成長が半永久的に続く企業を探すのは困難。

それは、「IT技術で米国企業に勝てない」から。

例えばAIでも、ChatGPTなどの世界最先端のツールを作るのは米国企業。

日本企業はいかにして使いこなすか、エンドユーザに届けるか、

といった点にフォーカスしがちになる。(完全な差別化は不可能)

競争優位性を確保するためにニッチな市場を狙うところまではよいが、

業績拡大に限界が来てしまう。大きな市場に飛び込んだとたん、

米企業の先進IT技術によって駆逐されてしまうリスクが発生。

なので、ニッチ市場×秀逸なビジネスモデル×割安(気付かれてない)を買う

→みんなが気付いて割高になったら売り、が日本株個別投資の勝ち筋。

もちろんunerry社のような例外候補もあるし、

自分の期待を上回るビジネスの発展をした場合は、

仮説をアップデートして持ち続けている場合もある。

一方で、米国株については、

永遠に成長が続くのではないかと思えるような

圧倒的な競争優位性を持つ企業を見つけたら、

その優位性が崩れない限り持ち続けることが可能である。

(もちろん、購入時に過度に割高でないことは留意)

持ち続けることのメリットは、利益確定のたびに税金の支払いによる

資産の縮小が起きないため、複利のメリットをフル享受できること。

また、売買のタイミングを試行錯誤する必要がない

→ FIRE後のぬくぬく資産運用には必須!!

そんなわけで今回は、筆者が5年ほど前から保有しており、

おそらく今後10年は売るタイミングが来ないであろう米企業を紹介したい。

参考文献

Autodesk社のIR資料、公式youtubeチャンネルなど公開情報

ADSK Corp Investor Presentation Mar 2023 (autodesk.com)

Investor Day Presentations | Investor Relations | Autodesk, Inc..

AutodeskJapanBIM - YouTube

aec-bim-study-smart-market-synopsis-ebook-ja.pdf (autodesk.net)

その他、引用回数の少ないものは本文中にリンク記載

紹介企業概要

企業名

Autodesk

記事公開時の株価(投資家向け)

198.14 USD

ご参考 NASDAQ: ADSK

会社を一言で

産業(主に建設/土木+製造が成長中)とエンタメ(映画などの映像)の

3D設計ソフトウェア + ワークフローDXプラットフォームで、

世界トップの会社。

コンセプトは「産業と顧客のために全てをつなぐプラットフォーム」

・データ

・チーム

・ワークフロー

事業構成

下記図について、

左チャートは地域別売上(グローバル企業である)、

真ん中のチャートはカテゴリ別売上(詳細後述)、

右チャートは顧客規模別売上(顧客は中規模以上の会社中心)

真ん中のチャートの売上のカテゴリについて、構成比順に並べる。

45%: AEC (Architecture, Engineering & Construction)

28%: ACAD/LT (AutoCAD and AutoCAD LT)

20%: MFG (Manufacturing)

7%: M&E (Media and Entertainment)

会社として、大きく3つの事業領域を育てていく宣言をしており、

上記カテゴリを振り分けると、

60~70%: 建設/土木(AEC, ACAD/LT)

20~30%: 製造(MFG, ACAD/LT)

7%: エンタメ(M&E)

今は売上の計上を4カテゴリに分けているが、

IRでの事業戦略の発表などは3カテゴリで実施しており、

後者のほうが理解しやすいので、以後後者で詳細を解釈していく。

建築/土木

事業概要

同社の売上の半分以上を占める主力事業。

建築/土木の顧客のワークフローにおいて、

初めから終わりまでカバーするプロダクト群を保有している。

現在の主力製品は、

・Revit(建築物の設計に使用するソフトウェア)

・Civil 3D(土木インフラの設計に使用するソフトウェア)

どちらも、建設する構造物の3Dモデルを作成し、

モデル上に属性情報を付与し、管理することができるツール。

このような、属性情報を付与した構造物の3Dモデルのことを

BIM(Building Information Modeling)と呼ぶ。

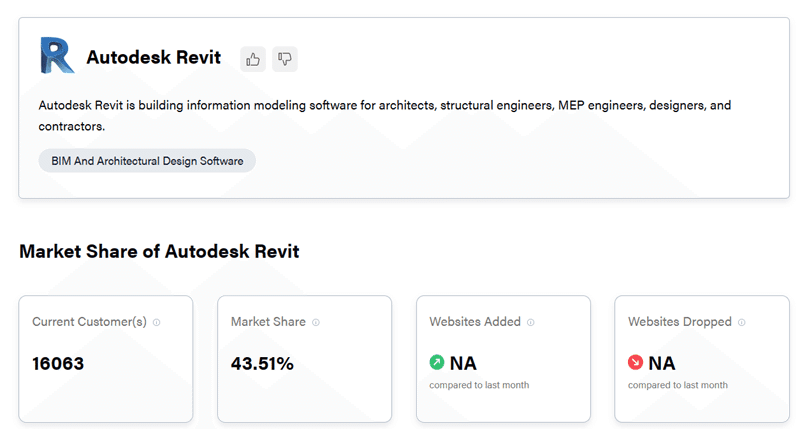

どちらの製品も業界でかなり強いプレゼンスを持っている模様。

例えば、Revitは、BIMのカテゴリで、世界シェアNo.1である。

(下記複数ソースから、シェアは40~50%と予想)

日本の大手ゼネコンでもRevitが使われていることを確認した。

・株式会社大林組

・清水建設株式会社

・鹿島建設株式会社

・大成建設株式会社

・株式会社竹中工務店

大手建設会社5社の協力による Autodesk Revit 向け 構造用ファミリを公開

IRのQ&Aでも、「BIMの成長はRevitの成長」と言及あり、

実際の世界シェアは50%を超える可能性もある。(データが正しくない)

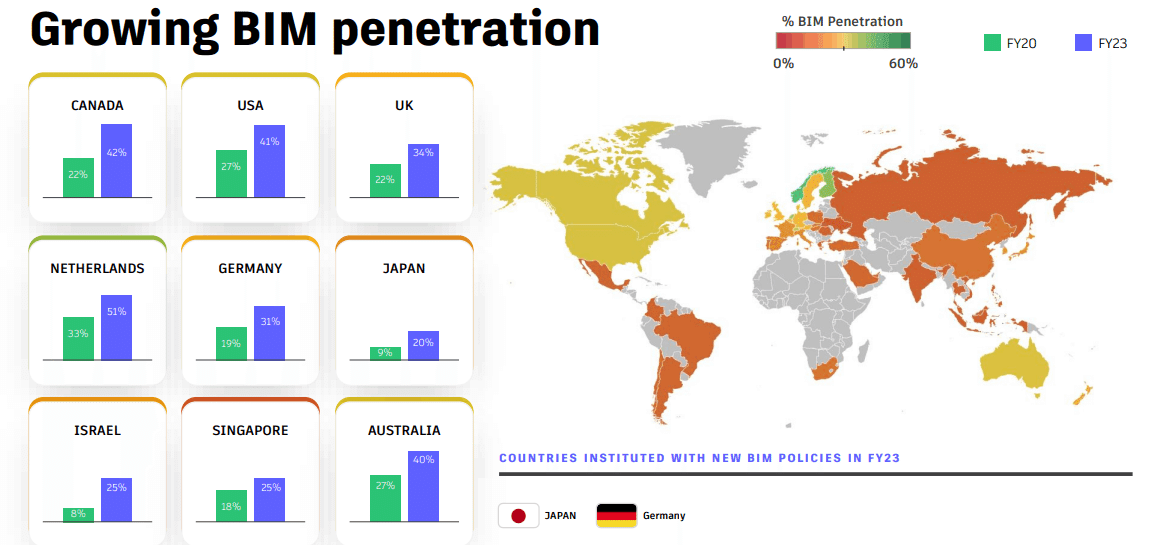

BIMの浸透

現状、各国でBIMがどの程度使われているかは、

下記図に示すように、ほとんどの国で未だ50%以下となっている。

平均すると、40%ほどになるのではないか。

つまり、既存のアナログな建築/土木のプロジェクトをBIM化していくだけで、今の2倍以上の売上が取れるということである。

人口が増えており、これから都市開発が進むような国々においては、

さらに大きな成長ポテンシャルがあると考えられる。

日本やドイツなどでは、BIMの活用を後押しするような国の動きもある。

日本では、令和5年までに小規模を除く全ての建設にBIMを適用とのこと。

日本でのBIM適用事例が、HP上でいくつか紹介されている。https://damassets.autodesk.net/content/dam/autodesk/www/target/final_vector_japan-casestudy-ja_hi-rez.pdf

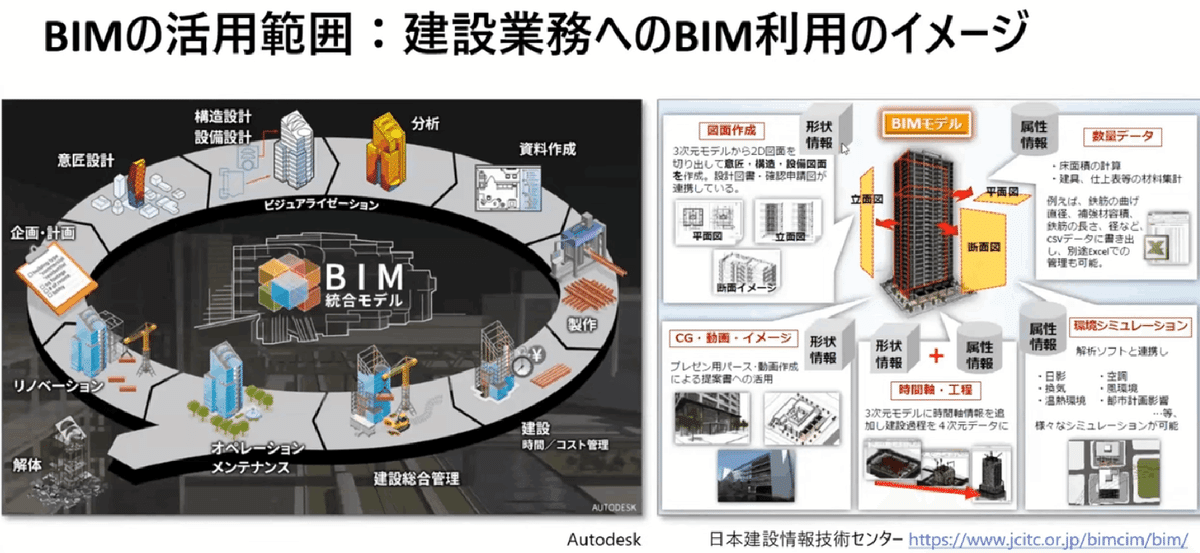

建設DXの進化

BIMの3Dモデルを使って、様々な業務をDX化できると、

autodesk社は考えている。一覧化すると、

・デザイン設計、構造設計

・施工シミュレーション

・コスト管理(制作、建設の)

・資料作成、管理

・メンテナンス管理

autodesk社は、

上記構想(BIMを起点に建設/土木の全てのプロセスをDX化)の実現のため、

Autodesk Construction Cloud というプラットフォームを発表した。

同社のプロダクトが全てクラウド上でシームレスに繋がり、

全てのデータをクラウド上で一元管理できるようになる。

今までのようにRevitやCivil 3Dなどのツールごとの導入だと、

設計担当者およびその関係者のDX、工数削減にしかならないが、

プラットフォーム上でデータをつなぎ一元管理を可能とすることで、

ステークホルダー全員のDX、コラボレーションが進む。

※そもそも建設は、ステークホルダーが多い

(土地保有者、工事発注者、ゼネコン、建設会社元請け/1次下請け/etc.)

Y/Yで2倍以上と、急速にユーザを獲得していっている模様。

既存の顧客をこのプラットフォームに載せていっていると思われる。

また、クラウド上でのコラボレーションに際して、

より没入感の高いXR機能の搭載を進めるとのこと。

Autodesk Universityでは、メタバースの到来に備えた同社の最新の取り組みが発表された。「フォートナイト」で有名なゲームメーカーであるEpic Gamesと提携し、リアルタイム性に優れ没入感の高いコラボレーション環境を建築・土木・建設業界向けに提供することが明らかにされたのもその中の1つだ。「Autodesk Revit」の顧客は、サブスクリプションに含まれるサービスとして、2022年中にEpic Gamesの「Twinmotion」を利用できるようになるという。

さらに、

BIM上のデータを一元管理するという静的なデータの話から進化して、

常に最新のデータを現場で取得しBIM上にアップデートしていくという、

デジタルツイン構築ソルーション Autodesk Tandem を新たに拡販予定。

施設の管理などの業務DX化に加え、

エネルギー使用の最適化や、次の設計へのFBなど、

データドリブンな意思決定を行うことができるようになっていく。

上述のクラウドプラットフォームや、デジタルツインの技術を活用して、

世界中でスマートシティの取り組みが進む。

例えば日本でも、

豊洲のスマートシティにautodeskのプラットフォームが採用された。

この上に清水建設がデータを載せ、ノウハウを全国展開する。

都市デジタルツインの実装に向けた データプラットフォームを整備 (autodesk.com)

BIMを中心とした建物・地盤・地質・インフラなどの属性データと、

人流・物流・エネルギー・風・温度などのセンシングデータ

をもとにデジタルツインを構築し、

最適な街づくりに向けてシミュレーション等を行うとのこと。

買収による領域拡大

現状は建築/土木をメインにソルーションを展開する同社だが、

近年買収の動きを加速している。

例えば、2021年に水道インフラのソフトウェアを開発するInnovyzeを買収。

既にカバー済みの建物と土木に加えて、水道というインフラを抑えた。

水道インフラの設計と運営の市場は大きく、$2.7B程度とのこと。

その他にも、建設DXの付加価値を高める買収を戦略的に行ってきている。

・施工管理ツールの PlanGrid社

・都市開発用AIツールの Spacemaker社

・etc.

Autodeskによる建設SaaS企業の連続買収に見るVertical SaaSの現在地 - BRIDGE(ブリッジ)テクノロジー&スタートアップ情報 (thebridge.jp)

製造

事業概要

製造業向けの3D設計、シミュレーション、製品管理のためのツールを提供。

(CAD, CAM, CAE, PLMなど)

従来、上記の用途ごとに別々のプロダクトを用意していたが、

近年 Autodesk Fusion という統合ツールをリリースした。

これを、Convergence of Design & Make (設計と製造の融合) と呼び、

既存の業界をDisrupt(破壊)していくと主張する。

ツール統一により、既存顧客のツール乗り換えに加え、

新規顧客の獲得が急速に進み始めた。

(下記の緑が従来ツール、青が統合ツール)

競合との比較

まず、Autodesk Fusion は、他社のツールに比べて安価である。

Extension(オプション)付きでも、価格競争力がある。

これは筆者の勝手な予想だが、この価格は、

3Dデータのクラウド処理などの機能について、

建築/土木やエンタメ(後述)と開発の共通化ができているためではないか。

安い価格でスケーラブルに、クラウド上にプロダクトを展開する方針で、

競合他社に比べて規模の小さな顧客が現状のターゲットとなっている。

(競合は、オンプレで、カスタマイズして、高い価格で大企業に提供)

クラウド上に展開したプロダクトに対して、

共通のニーズを次々に機能追加していくことによって、

競合比で低価格を保ったまま大企業のシェアを奪っていく戦略。

既存の付加価値の高い機能としては、

ジェネレーティブデザイン機能が他社比で強い。

生成AIの事業活用、有望6分野 設計時間を9割短縮 - 日本経済新聞 (nikkei.com)

また、物理シミュレーションの世界的リーダーANSYSと協業し、

Fusion上でプリント基板の電磁界解析機能を提供するなど、

リアルタイム解析の付加機能にも注力している。

「Fusion 360」のPCB機能拡張に向けてAnsysとAutodeskが協業:CAEニュース - MONOist (itmedia.co.jp)

機能追加は今後もインクリメンタルに行っていくと考えられる。

製造DXの進化

建設/土木のセグメントと同様に、

クラウド上にデータを一元管理し、全てのステークホルダーが参加できる

ようなプラットフォーム Autodesk Fusion を提供していく。

下記図において、緑の部分が今後ターゲットに追加されていくユーザ。

・工場のレイアウト設計担当

・品質管理担当

・生産管理担当

・調達担当

・etc.

IR資料より

筆者意見だが、このようなプロジェクト管理機能を追加していく際に、

建設/土木のプラットフォーム開発とシナジーが出そうな気がする。

エンタメ

事業概要

アニメーションなどの映像作成用の3D制作ソフトウェアを提供する。

CGとVFXによって、視聴者が驚くような映像を製作可能。

こちらの動画を見ると、どのような映像を制作できるか

イメージがしやすいと思う。

下記は提供ツールの一覧。

高品質な3D映像を制作するための、世界標準のツールとなっていることが、いくつかの顧客事例から想像できる。

例えば、ディズニーのクリエータ(北米勤務)の中途採用の募集には、

「当部ではMayaを主要ツールとして使っています」との記載あり。

日本国内での浸透も調べるために、

・ダンデライオン社(映画スラムダンクのアニメーション制作会社)

・ufotable社(鬼滅の刃のアニメーション制作会社)

などの中途採用の募集要項も調べた。

どちらの求人にも、Autodesk社のツールである、

Mayaおよび3ds Maxが中心的なツールとして記載されていた。

映像制作ソフト市場の拡大

映像の視聴者、消費者としての筆者の感覚と一致するが、

今後は、VFXなどを駆使した「よりクオリティの高い映像」が望まれる。

そのため、VFX市場(予算のこと?)の拡大は続いていくとのこと。

当然、制作に使われるツールの市場は比例して伸びていくはず。

AIによる制作支援機能なども追加(IRで言及あり)され、

より付加価値の高いツールになっていくのではないか。

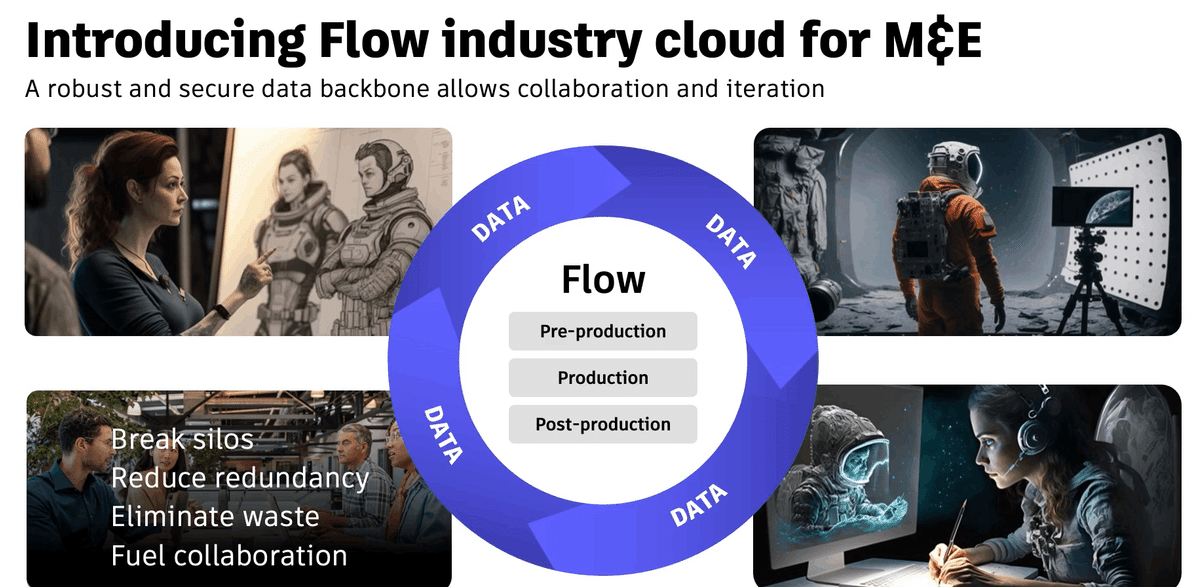

映像制作ソフトの進化

Autodesk社は一貫した成長戦略を描いていて、

ここまで読んできた読者の方は想像ができるかもしれない。

そう、クラウド上でデータを一元管理し、製作者が共同で作業できるような

プラットフォーム Autodesk Flow を展開するのだ。

制作前から、制作が完了した後まで、関わる全ての業務をデジタル化する。

特に、制作完了後(レビューや修正のコミュニケーションのこと?)

に関連する売上の拡大が主張されていた。

全社の成長戦略

各セグメントのシナジー

ここまで、建築/土木、製造、エンタメのすべてのセグメントで、

クラウドプラットフォームによるデータ/コミュニケーションの一元管理が、

Autodesk社が描く成長戦略であることを確認してきた。

Autodesk社としては、この戦略の一貫性により、

セグメント間のシナジーが生み出せると主張する。

3dデータの処理、データ共有基盤などの共通技術の有効利用に加え、

今後は3つのセグメント間の境界がなくなっていくとのこと。

※Autodesk Cloud Constructionは、下記Autodesk Formaに統合される。

建築と製造、両方のソルーションを持つAutodeskならではの案件例として、

天文台の建設プロジェクトが紹介されていた。

建築の知見/ツールと、機械設計の知見/ツールの両方が活躍とのこと。

また、メタバースがビジネスにおける影響を拡大する社会情勢の中で、

エンタメ×建築、エンタメ×製造の組み合わせの優位性は容易に想像できる。

例えば、

Autodeskのプラットフォームが使われていると先ほど紹介した豊洲では、

まさにエンタメ×建築の取り組みが実証されている。

豊洲スマートシティ構想の実証実験として、AR/MRグラスを活用したマルシェ用のARナビゲーションアプリを開発|アップフロンティア株式会社のプレスリリース (atpress.ne.jp)

また最近、メタバース界隈で著名な方が、

バーチャル新宿上をバイクで爆走する3Dゲーム映像を公開していたが、

これはまさにエンタメ×建築、の例ではないかと思う。

AIに生成させたバーチャル新宿をFortnite上にぶち込んでゲームできるようにしてみた(開発期間は3日)。Fortnite上に並行世界が作れそう。

— 佐藤航陽 🌎 著書「世界2.0 メタバースの歩き方と創り方」 (@ka2aki86) March 30, 2023

ChatGPTと連携してゲームシステム・ストーリー・会話などもAIに作らせて、VR対応できればガチのマトリックスだな。#UEFN #Fortnite pic.twitter.com/Ras5FUvtoD

AIによるプラットフォームの進化

IRのQ&Aセッションにおいて、

AIについて問われた際に、CEOは自信満々に答えた。

「我々はAI活用を何年も検討してきている」

「クラウドでデータを一元管理することによって、

AIの学習が容易になり、あらゆるところにAIが適用できる」

「That's coming!(うちにもAIの波、来るよ!)」

上述のジェネレーティブデザインなどで既にAIは部分的に使っているが、

より適用を拡大していくと思われる。

同社のIR資料の成長戦略の中にも、AIによる進化の記述あり。

また、websiteにより詳細な記載があったので引用する。

プロジェクトを安全かつ効率的に、予定通り完了させるのに不可欠なデータへのリアルタイムなアクセスを提供することで、AIは建設計画における、業界最大の課題の解決に役立つ。

AIと機械学習を活用することで、あらゆる規模のチームが、現場の安全性と品質リスクの予測、正確な入札と見積の提供、管理プロセスの削減、メンテナンス要件の予測を実行できる。

機械学習が推し進めることになるだろう分野がロボット工学だ。その一例が、オートデスクがアーティストのヨリス・ラーマン、MX3Dの彼のチームと行っているコラボレーションだ。このプロジェクトでは、ジェネレーティブデザインとロボットによるプリントを行い、世界初の自律建造による橋を作成している。今年の夏には、ボタンを押すだけでロボットがアムステルダムの運河にかかる橋のプリントを開始する。ステンレス鋼製で、人間の介入は必要ない。

近年のAIの進化のスピードとCEOの自信満々な様子を見るに、

クラウドで集めた独自データを駆使した驚きの付加機能を期待できそうだ。

売上、利益の成長予想(投資家向け)

売上の成長予想

会社としては、Y/Yで10-15%の成長を継続していくことを予想している。

成長率の根拠は、下記のように要素分解されている。

・7-10%:現状のコア事業(BIMなど建設関連のツール)の拡大

顧客増、アップセル、企業内ユーザ増

・1-4%:水道インフラ、製造など建設の隣接事業の拡大

・1-2%:ビジネスモデルの進化

直販強化、従量課金

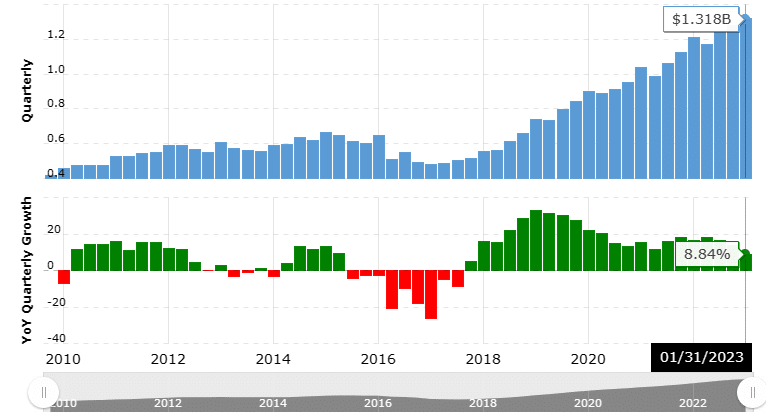

ちなみにこれまでの売上の推移は、下記図に示した。

過去10年で2倍になっており、平均すると年7%ペースで成長してきた。

2016~2018年あたりで売上が減少しているのは、

クラウドシフトを進め、従量課金にビジネスモデルを変更したから。

下記は、売上に占めるリカーリング売上の割合。(なんと98%!)

利益の成長予想

2026年に、おおよそ2023年と同等の利益率を維持する予想を出している。

下記は、Non-GAAPの営業利益率で、2023年の36%の実績に対して、

2026年に38~40%としている。

つまり、利益の絶対額については売上と同等の成長率が期待できる。

下記図はこれまでの営業利益の推移となっている。

(Non-GAAPではなくGAAPだが)10年で3倍になっている。

売上を上回る成長率は、クラウドシフトによって実現された。

2016~2018年の赤字は、それが原因なのでポジティブに捉えられる。

Autodesk社の特徴として、

Non-GAAPとGAAPの営業利益率に大きな差があることが挙げられる。

下記図にあるように、売上の~13%をStock-based compensationに計上

しており、それが差分の要因。今後縮小していくかどうかは不明で、

GAAPの利益率を使ってファンダメンタルズを計算するのが良さそう。

ファンダメンタルズ(投資家向け)

数字の引用はこちら。

2023/1期の売上は$5B、

2023/4/10終値での時価総額は、$42.5B

PSRは 42.5/5=8.5

2023/1期の純利率はおおよそ15%なので、

PERは 8.5/0.15=56

今後、少なくとも10~20年は~10%の成長が見込めそうな現状をふまえ、

売上について、今後10年は10%、その後の10年は5%の成長を仮定する。

上記の成長仮定(利益率は一定とする)のもと、

現在の株価のまま20年後にPERが15になるような現在のPERを計算すると、

15*1.1^10*1.05^10=63.4

将来の利益をディスカウントしていないこともふまえて、

単純計算では割安とはいえないかもしれない。

すなわち、上記の仮定が維持できる間は、

株価は売上成長と同等程度の年10%程度の上昇しか見込めない。

一方で、現在の投資フェーズから利益の回収フェーズに入った場合、

粗利率が90%である点をふまえ、利益率の倍増は可能。

また、配当などを出してくる可能性もある。

(IRでも将来的な配当の可能性の言及あり)

圧倒的な技術、業界内ポジションの優位性、

全事業が社会変化のトレンドの追い風を受けている点などから、

総合的に判断すると、今買って~20年の目線で持ち続けるのはアリ?

(筆者は5年前に購入済みで、向こう10年は持ち続ける予定)

読者の皆様はどう思いますか?

最後に

数年後のFIREを目指して、

会社での勤務の前後に銘柄分析をやっています。

FIREできた際には、

おそらく1日中、銘柄分析に没頭できるようになると期待しています。

そうなれば、このような記事を週に何本も公開できるようになります。

情報発信そのものを少しでも収入の足しにすることができれば、

モチベーション高く発信活動を続けていけそうです。

ですので、もしこの記事のコスパに満足していただけた場合、

記事のイイね、アカウントのフォロー、そしてSNSでの拡散などを

せひお願いいたします!!!