半導体 6/4 〜半導体・デジタル産業戦略検討会議〜

5/30に第9回の半導体・デジタル産業戦略の会議が経済産業省で開催された。これまでの戦略からの改定、半導体・デジタル産業を取り巻く状況、半導体・デジタル産業戦略の実施状況、半導体・デジタル産業の目指すべき方向性、個別戦略、横断的政策が議論された。

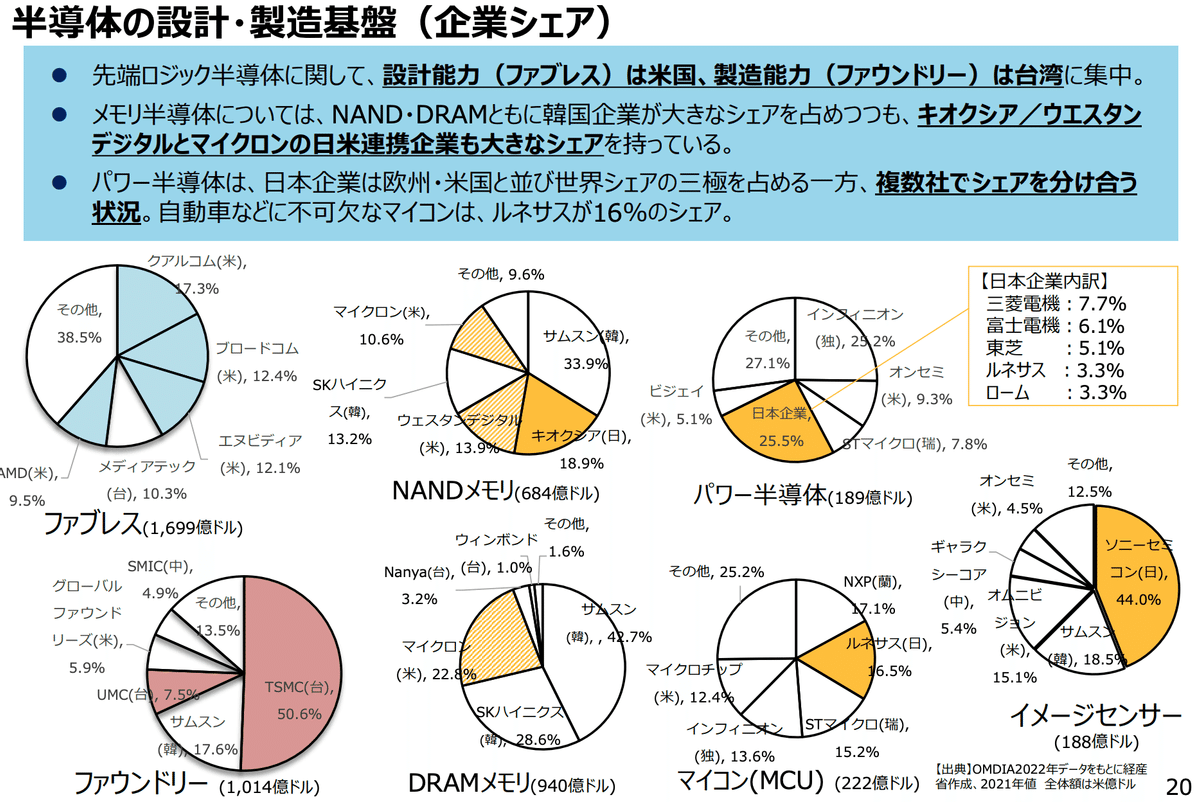

先端ロジック半導体に関して、設計能力(ファブレス)は米国、製造能力(ファウンドリー)は台湾に集中。 メモリ半導体については、NAND・DRAMともに韓国企業が大きなシェアを占めつつも、キオクシア/ウエスタン デジタルとマイクロンの日米連携企業も大きなシェアを持っている。パワー半導体は、日本企業は欧州・米国と並び世界シェアの三極を占める一方、複数社でシェアを分け合う 状況。自動車などに不可欠なマイコンは、ルネサスが16%のシェア。

最新のスマホやデータセンター、AIに活用される9ナノメートル(nm)以下の最先端ロジック半導体は 台湾、米国、韓国、アイルランドの4か国でのみ生産されており、内約6割が台湾。ノードが成熟するにつれて、生産国は増えるが台湾は3割程度の生産を担う。日本は40nm~90nmに ついて、18%の生産を担う。

半導体製造に当たっては合計1000以上の工程が必要であり、その製造に当たっては極めて高い クリーン度が必要。このような高度かつ繊細な技術力が求められる中、半導体製造装置産業では 米国に続いて約3割のシェアを、主要半導体部素材では約半分と日本企業が圧倒的なシェアを 有しており、半導体製造サプライチェーンにおいて不可欠な存在。

日本企業が大きなシェアを持つ装置がある一方、半導体製造装置市場全体で見ると、市場規模が 大きい装置は米蘭が占める。

その他、半導体部素材市場は半導体市場と合わせて大きく成長する見込みであり、シリコンウエハやパッケージ基板等、 日本企業が高い世界シェアを有する部素材が多数存在。世界への供給責任を果たしていく必要あり。