株:2月22日 日経平均最高値更新に思う事

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するにゃ。

この記事にそそのかされて売買しないにゃ、будь ласка。

バブルと現在と株価は同じだが何が違うのか?

1989年12月29日の38915円87銭を34年ぶりに更新。

しかし、当時と現在では状況が全く異なる。

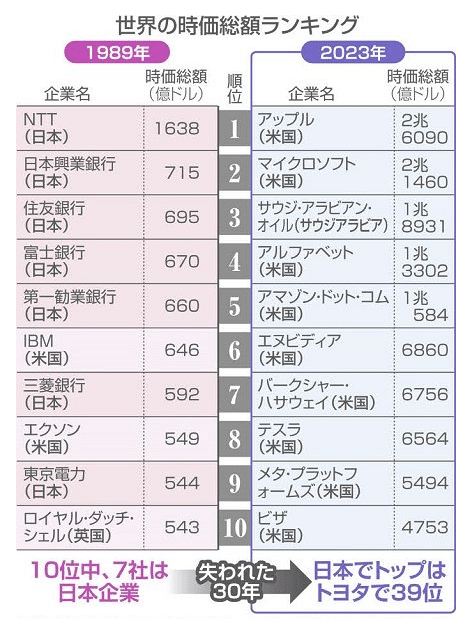

時価総額ランキングを見れば当時は銀行が6銘柄で証券会社も1銘柄ある。

現在は三菱UFJだけだ。

1989年12月 2024年2月

日本興業銀行 15兆0023億円 トヨタ自動車 56兆0523億円

住友銀行 10兆5499億円 三菱UFJ 18兆2395億円

富士銀行 9兆9884億円 キーエンス 16兆7797億円

第一勧業銀行 9兆2140億円 東京エレクトロン 16兆3122億円

三菱銀行 9兆1642億円 ソニーグループ 16兆6615億円

東京電力 8兆1277億円 NTT 16兆5120億円

三和銀行 8兆0925億円 ファーストリテイリング 13兆3752億円

NTT 7兆9380億円 三菱商事 13兆2061億円

トヨタ自動車 7兆7086億円 ソフトバンクグループ 12兆3276億円

野村証券 6兆7356億円 信越化学工業 12兆2440億円

PER

1989年12月: 60倍台

2024年2月: 15倍台

金利

1989年12月: 5.25% (短期公定歩合)

2024年2月: -0.1% (短期金融市場金利)

ドル円

1989年12月: 144円

2024年2月: 150円

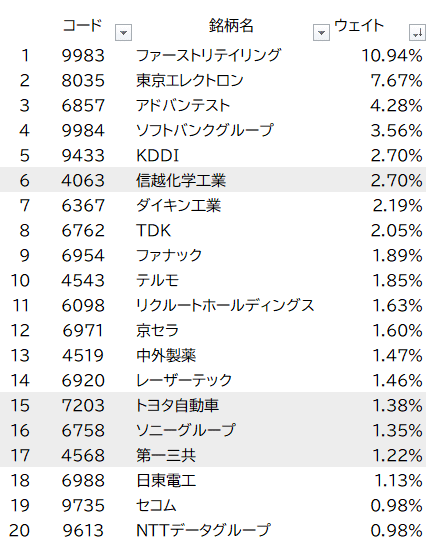

日経平均の225銘柄で当時から残っているのは約128(名称変更や継承含む)、数え方によっては約80、

現在の指数上位20銘柄で残っているのは4銘柄。

日本興業銀行、 富士銀行、第一勧業銀行 は金融持株会社となるみずほホールディングス・みずほフィナンシャルグループを設立し現在はみずほ銀行。

みずほ銀行の現在の時価総額は463億ドル(6兆9,474億円)

1989年は3社で2045億ドルだったのに…

いったい何があったのか?

1989年の背景

まとめ

プラザ合意から日銀などの金融政策ミスによる急激な円高で日本の資産がドルベースで増加→預金している銀行の資産価値も増加

企業も円高で儲からないから特金・ファントラを利用して株を買って株価上昇。

1980~85年の日本は自動車やエレクトロニクスなどの付加価値の高いハイテク製品の輸出が増えて、国内が好景気となり輸入も増えた。

一方アメリカは1979年にインフレが悪化し、金融引き締め政策が強化されたが実質所得が伸び悩み80年に入ると経済が下降した。

レーガンの経済再建法では1984年に連邦財政は黒字化すると予想されていましたが、黒字どころか85年には赤字が2000億ドルを超える可能性が高まってきました。

金融引き締めで金利が上昇していたのでドル高になった事、貿易相手国(特に日本や西ドイツなど)の競争力が急速に向上した事が原因で貿易収支が急速に悪化。

この貿易赤字、特に日本と西ドイツとの貿易赤字を解消するためにアメリカはニューヨークのプラザホテルに米国、日本、旧西ドイツ、英国、フランスの 5 か国の蔵相および中央銀行総裁を呼びつけて以下の内容を合意させた。

合意の内容

1. 米国内での保護主義の機運の高まりの背景にある貿易不均衡を是正するには、ドル高、 円安・マルク安を是正する必要がある。

2. ドル高是正のために各国は外国為替市場に協調介入する。

3. 米国は財政赤字削減に、日本や西ドイツは内需拡大に努める。 ドル高是正の幅については、各国の通貨をドルに対して 10%ないし 12%引き上げるというの が合意だったと言われているが、米国はもっと引き上げる意図があったとも言われている。

これにより合意前は241円だったドル円は翌年8月には152円にもなったが合意時の竹下氏は200円までは考えていたらしい。

何を間違えたのか?

1985年10月に日銀は円高定着のために短期金利を高めに誘導したがこれにより債券価格が急落しドルが更に安くなってしまったのだ。

ボルガ―FRB議長は、日銀の金利高め誘導についてコメントしている

『私からみれば,これ は間違いであった.私は,基本的問題は日本経済の拡大が遅すぎることであり, 早すぎることではないと思っていた.為替相場における極端に短期的な利益のために,金融引き締めの方向に動くことは筋違いであるように思えた』

ここから日銀らの金融政策のミスが重なり(竹下氏の『1ドル200円も199円も変わらない』発言など)円高がプラザ合意での予想よりも速く大きく進んだ。

円高を止めるべく公定歩合を下げたが円高は止まらず金利ばかり下がっていった。

自動車などの輸出企業は円高で悲鳴を上げる。

1980年12月に大蔵省から「税制で優遇するから特金・ファントラを利用して市場から株を買え」という命令が出ていたので、低い金利でお金を遊ばせていた企業は円高で実業や輸出で儲からないならファンドトラストをやるという流れが加速した。

信託銀行に入って株などの投資に資金が流入した。

そしてバブル期のPER60倍というバカみたいな最高値が生まれた。

この時に日本の企業は株式の持ち合いで取引の安定を図ろうとしていた。

最近持合い解消が話題になって、バブル期の最高値を更新というのは感慨深い。

1989年のアメリカのビッグマックは1.65ドル

日本では410円で2.85ドル!!!

現在の日本人がアメリカに行って物価が高いよ!というが当時はアメリカ人が日本の物価高いよ!

日本のインバウンドが高まる前は外国人にとって日本の物価は高いというイメージがありましたもんね。

当時は円高で膨れ上がった日本円の資金を使って実業で稼げない企業が投資に資金を流入したための最高値。

今回は、円安で輸出業の利益が膨れ、尚且つ円安で海外から見て日本の株価が割安に見えたための最高値。

半導体関連で日本が遅れた理由

日本は1970年~80年代、世界の半導体市場で50%強のシェアを得ていましたが、2019年頃には10%程度まで減っています。

要因の1つとして、日本一強の状態に歯止めをかけるために、アメリカが「日米半導体協定」を結ぶよう要求したことが挙げられるでしょう。

この協定では「日本市場における外国製半導体の比率を20%確保する」といった取り決めがされ、これにより日本は外国製品の購買義務を負う形となりました(1986年に締結され、1996年まで継続)。

完全に不平等な協定内容なのですが、これを受け入れたことで日本国内の半導体産業は下火になりました。

また、製造業の考え方の違いも原因にある。

日本企業は「耐久力があって長く使える質の高い半導体」を作ることに力を注ぎました。

一方、韓国や台湾、中国などの企業は、「とりあえず数年動けばよい。どうせすぐにモデルチェンジもするから」という発想で国の保護を受けながら短期間のサイクルで製品開発を進めました。

この違いが結果として、日本企業が最先端の半導体開発の場で後れを取る要因となった、といわれています。

また最近では日本の開発費が上位の国に比べて伸びが少なすぎる。

アメリカ、中国という開発費をふんだんに使っている以外の国でも研究開発が追い付いてきたというのもある。