株:10月20日 現状の復習

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

日本総合研究所の『グローバル経済と主要産業の動向9月』

https://www.smbc.co.jp/hojin/report/resources/pdf/1_00_CRSDOutlook.pdf?version=241010

世界経済

世界経済は持ち直し。デジタル関連財の増産を受けて世界貿易や生産は回復。

サービス関連の経済活動も底堅い動き。

日本経済

GDP4-6月期は個人消費や設備投資がわずかに下方修正。

7月の鉱工業生産指数は前月比+2.8%と上昇したが、8、9月の生産計画によると、製造業の生産は 一進一退で推移する見込み。

国内向け出荷の増加などに支えられて、電気・情報 通信機械工業や電子部品・デバイス工業などハイテ ク関連を中心に幅広い業種で生産が増加。

輸送機械工業では、先行きの生産も横ばい圏での推移が見込まれており、自動車関連の早期本格回復は望み薄。

7月の実質輸出は前月比+1.0%と緩やかに増 加。

世界的な半導体需要の回復などに支えられて 情報関連財は持ち直しの兆し。海外の設備投資の 回復などにより、資本財の輸出も緩やかに増加。

一 方、自動車関連は引き続き弱い動き。

先行きは内需主導で緩やかに回復

雇 用・所得環境の改善などを背景に、個人消費 は緩やかに回復する見通し。

高水準の企業収益を支えに、企業の設備投資は 増加基調が続く見通し。

企業は、脱炭素化やDX、 省力化など課題解決を目的とする投資に意欲的。 地政学的リスクの高まりなどを背景とした生産拠点の 国内回帰も設備投資を後押し。

下振れリスク要因として、中国景気、米大統領選の行方に要注意。

深刻化する人手不足が景気回復力を弱める可能性も。

2024年度は+0.6%、25年度は+1.2%を 予 想。23年度後半の景気が弱かった影響から、24年 度は伸びが幾分減速するものの、25年度は1%台 の成長ペースとなる見通し。潜在成長率は、足元で はゼロ%台半ばとみられるものの、労働生産性の向 上に伴い、25年度末にかけて1%近傍へ上昇して いく見込み。

アメリカ経済

7月の実質個人消費は前月比+0.4%と、前月 (同 +0.3%)から伸びが小幅加速したが、8月は+0.1%増と減速。

自動車(マイナス0.07ポイント)や非耐久財など財部門でのマイナスが目立った。

名目賃金上昇率が鈍化する一方、それを上回るペースでインフレ率が低下していた。

9月の消費者物価指数は+2.4%で上昇率は6か月連続で前の月を下回ったが、食品やエネルギーを除くコアでは3.3%と前の月を0.1%上回った。

ここ数か月が燃料価格が下落しているのでそれを除いた部分で上昇しているのは気になるところ。

先行きの個人消費は底堅く推移する見込み。

これ までの増加ペースは幾分鈍化し、前期比年率1% 台で推移する見通し。

増加ペースが低下する背景と して以下の2点が指摘可能。

第1に、雇用改善ペースの鈍化。

8月の非農業 部門雇用者雇用者数は前月差+14.2万人と今 春以降、減速。民間サービス部門の雇用者数の増 勢鈍化が主因。

第2に、若年層や低所得層の支出余力の低下。

ニューヨーク連銀の8月調査によると、消費者が予 想する3ヵ月先の延滞確率は13.6%と前月から上 昇。

所得別にみると、所得が5万ドル未満の消費 者の延滞予想確率は20%近くへ上昇しており、借金苦の若年層や低所得層を中心に支出を抑制す る動きが強まる可能性。

9月の小売り売上高の記事でも所得による格差が鮮明になっている。

2024年8月までに、高所得世帯(10万ドル以上の収入がある世帯)の小売品への支出は、2018年1月よりも約17%増加した。

中所得世帯(6万ドルから10万ドルの収入がある世帯)の場合、同じ期間に支出は13.3%増加した。

そして、6万ドル未満の収入がある世帯の場合、支出は2018年以降わずか7.9%増加しており、2021年半ばから2023年半ばにかけては実際に減少した。

非製造業は底堅い一方、製造業は不振

アメリカはGDPの7割が個人消費を占めている。

個人消費でもサービスが7割で耐久財は1割。

ISMの景況感指数でも非製造業が好調であるうちは大きな問題にならないだろう。

ただ、7,8月の中、大手小売業者の決算からは、消費者が生活必需品の購入を重視し、より安価に購入できるセール品を買い求める傾向が顕著になっていることを示唆している。

このほか、バンク・オブ・アメリカによると、ディスカウント店での消費は2022年7月以降、小売り全体の支出を上回るペースで伸び続けている。

ウォールマートが『アマゾンプライムデー』に対抗するセールイベントを実施したり、購入頻度の高い5000品目の値下げを実施したのが好感されて5四半期ぶりに売上増。

百貨店のメイシーズは市場予想に届かず下方修正。

スタバも自宅やドライブスルーで購入する人が増えて営業不振。

食料品店で購入する食品価格がレストランでの食事より安価であることから、多くの人々が自宅で食事をすることを優先している。

製造業は設備稼働率も低下しているが、大統領選挙後の回復に期待がかかる。

選挙まで様子見というコメントもけっこう見られた。

利下げがある程度進めば設備投資や住宅購入のペースが速まるのではないか。

ただ、ハリス氏の、価格抑制策は、家計消費の支えとなる一方、企業収益を下押しする可能性も。

足元の米国の食品製造・小売業の利益率はコロナ前の水準並みであり、製造・流通段階で特段過剰なマージンはみられない。

そうした状況下で、コスト転嫁の制限などにより収益が圧迫されれば、業容縮小による雇用削減や小規模小売店などの倒産が増加する可能性も。

ニクソン政権も同様の政策で失敗している。

欧州

最近発表された月次指標からは7~9月期の景気が再び失速する可能性が示唆される。

9月23日に発表された9月の購買担当者指数(PMI)の速報値では、製造業とサービス業を合成したユーロ圏のコンポジット指数が、7ヶ月振りに好不況の分岐点である50を割り込んだ(図表3)。

今月の落ち込みは前月にフランスのサービス業を押し上げたパリ五輪特需が剥落した影響が大きいが、落ち込み後の計数は五輪開催前の水準を下回っている。

また、不振が続くドイツでは、製造業の悪化モメンタムが一段と加速するなか、これまで底堅さを保ってきたサービス業にも減速の兆しが広がっている。

サービス業や内需を支えてきた雇用環境も徐々に冷え込んできた。

ドイツでは製造業の雇用判断が一段と悪化しているほか、サービス業の雇用判断も増加・減少の分岐点である50を割り込んでいる(図表4)。

製造業とサービス業を合成したユーロ圏の雇用判断も、8月以降、50割れに転落した。

こうした姿は同月24日に発表された9月のドイツのIfo企業景況感指数での幅広い業種の業況判断悪化や、同月27日に発表された8月のドイツの就業者数の増加ペース減少からも確認される。

中国

https://www.dlri.co.jp/report/macro/385025.html

不動産市場の構造的な問題: 過剰な住宅供給、人口減少、地方政府の財政問題など、不動産市場には構造的な問題が根深く存在しています。

政府政策の効果: 政府の政策は、短期的な市場の安定化には貢献する可能性がありますが、構造的な問題を解決するためには、より抜本的な改革が必要となります。

金融リスク: 不動産市場の低迷は、金融システムにリスクをもたらす可能性があります。

米中対立: 米中対立の長期化は、中国の輸出に大きな影響を与えています。

サプライチェーンの再編: 企業は、サプライチェーンの多角化を進めており、中国への依存度を下げようとしています。

技術覇権争い: 米国を中心とした技術覇権争いは、中国のハイテク産業の成長を阻害する可能性があります。

素人の見解:お友達のドイツ共々しばらくは景気は良くないだろう。

景気刺激策で一時的に株価が上昇したが、内容は投資家を納得させるものではなかった。

しばらくは中国向けの製品や商品を作っている会社は困る事になりそう。

さらにトランプ政権になれば高い関税が課せられることになり、それがかえってアメリカのインフレを再燃させることにもなりかねない。

素人的には、資生堂などの日本の化粧品の中国でのシェア拡大はこれからはかなり難しいと思う。

今や、中国人の嗜好にあった中国ブランドが浸透していて、日本だけでなく欧米のブランドも売り上げを落としている。

一応、オーストラリアでヘアサロンをやっていた私からすると、日本人と中国人ではそれぞれヘアメイクの好みが異なる。

中国ブランドがまだ初期の頃は日本の進んだ商品が好まれたが、今や中国ブランドも中国人にとっては十分な品質でなおかつ彼らの嗜好に合わせている。

資生堂が中国人向けの商品開発に重点を置くかどうかにもよるが、どうかなー。

自動車は中国国内でスゴイ勢いでEVを製造しているので日本車の入り込む余地が無くなってきている。

確かに現時点でのクオリティーはトヨタには及ばないかもしれないが、どんどん研究開発を続けている。

シャオミが『車も家電の一部』みたいなノリで開発しているのも、今は危険な車かもしれないが開発を続けていればその内にいいものが出てきそうだ。

半導体もNVIDIAがもっとも危惧しているのが、アメリカの規制により中国が独自のAI半導体を作り出すことだ。

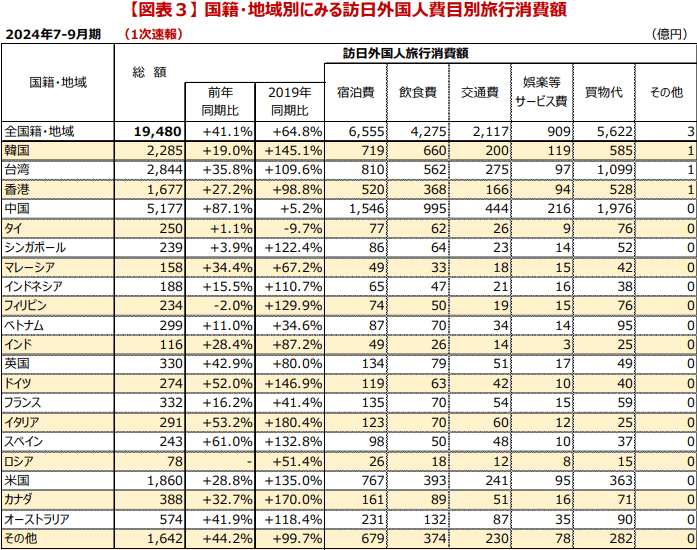

インバウンド需要は堅調

7-9月期で訪日外国人旅行消費額が落ちた。

落ちたが十分な額。

4-6月期が花見を含めて観光シーズンで多いのもあるが、いったんは頭を打った格好ではないか。

このぐらいの水準で今後も推移するのではないか?

来年の4-6月期にどうなるかが注目。

飽きられたり、日本国内での労働者の減少から受け入れ可能人数が減少するかもしれない。

https://www.mlit.go.jp/kankocho/content/001767309.pdf

2024年7-9月期の訪日外国人旅行消費額は1兆9,480億円(2023年同期比41.1%増、2019 年同期比64.8%増)と推計される。

国籍・地域別では、中国が5,177億円(構成比26.6%)と最 も大きく、次いで台湾2,844億円(同14.6%)、韓国2,285億円(同11.7%)、米国1,860億 円(同9.5%)、香港1,677億円(同8.6%)の順である。

訪日外国人(一般客)1人当たり旅行支出は22万3千円と推計される。

国籍・地域別にみると、イタリア(40万円)、スペイン(38万3千円)、ロシア(35.2万円)の順で高 い。

費目別(全目的)では、宿泊費、飲食費、交通費はイタリア、娯楽等サービス費はロシア、買物代は中 国が最も高い。

円高に向かえばグロース有利になるかも

エミン・ユルマズ氏と四季報・秋で同じような指摘。

全市場の勢いは鈍化しているが、中小型の新興株のファンダメンタルズは好調。

中小型の銘柄は内需向けが多く、円高で恩恵を受ける。

特に10月に入ってからのドル円とグロースの逆相関がハッキリしている。

アメリカの利下げが徐々に進んで円高に向かえばグロースへの資金流入が起きそうだ。

来年の上昇に賭けて今から年末までに仕込むのもアリか。

海運に関しては7月にも書きました。

コンテナ市況は地政学的リスクの高まりにより紅海を使えなくなったので喜望峰経由が増えてきた。

南北アメリカの間のパナマ運河が水不足でなかなか水位が上がらず、洋上で船が待つ状況が続いている。

洋上で船が長く無駄な時間を過ごしているため、スペインやシンガポールのハブ港では船がやってこないのでコンテナが溜まりに溜まって大変な状態。

その記事の後にパナマ運河の水不足は解消に向かい、パナマ運河の通航枠も増えた。

それに従い、コンテナ運賃も7月の高値から下落した。

スター・バルク・キャリアーズSBLKの株価も下落していたが、反転の気配が見られる。

日本の海運株も選挙結果は怖いが買い時かな。

ダウ工業株は好調だが、ダウ輸送株の伸びはそれほどでもないのが少し不安。

この記事が気に入ったらサポートをしてみませんか?