株:1月15日メモ

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するに決まってるニャ。

くれぐれもこの記事にそそのかされて買わないようニャ。

『幻のSQ』のあとで不安視されましたが324円高

先物もたいしたことがなかったので金曜の終値の攻防かと思われましたが、場中に2度も大きく上昇。

上昇した後に下がってモミモミ。

どこまで続くかこの上げ相場。

午前9時、午後1時、午後3時で値動きをザーッと見ていきます。

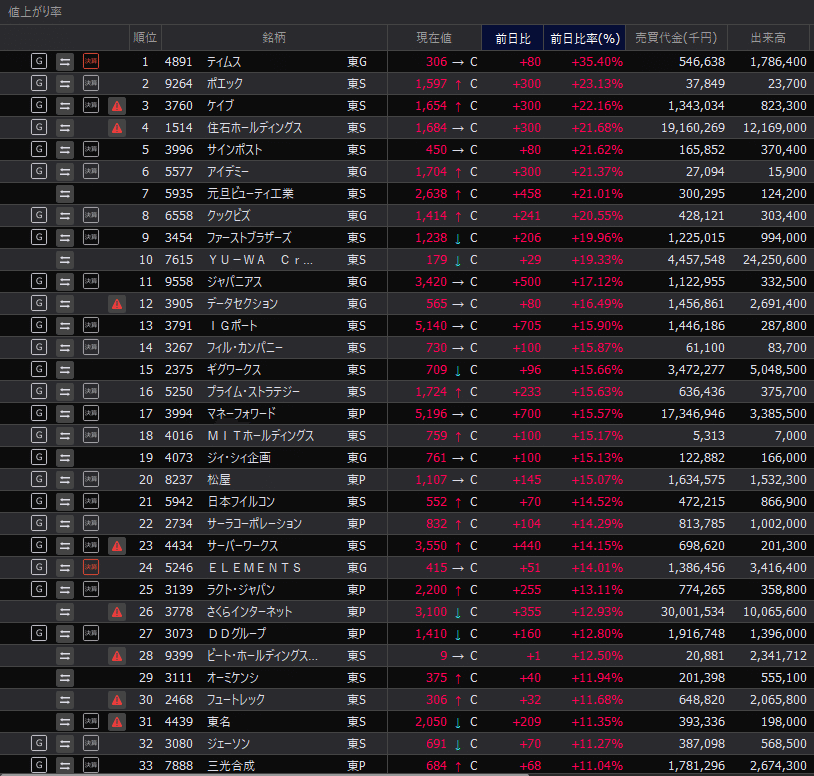

朝の値上がり率上位で午後3時にさらに上げていたものも多い。

そしてさくらインターネット3778が午前は上位に入っていなかったが、

『さくらインターネットとBBIXの合弁会社であるBBSakura Networks(東京都新宿区)が共同開発した「Open Connectivity eXchange」を「OCX by BBIX」として、提供開始すると発表』

という材料を受けてジワジワと上昇して12.93%増。

強いっすねー。

明日は入ってもまだ大丈夫そうに見えるのが怖い。

今日下げたセクターは空運だけ。

日経225では174が上昇で50が下落

全体でも上昇が1301で再び買われた銘柄が多くなった。

とうとう25日の騰落レシオも120を超えた。

それも一気に129。

そろそろ上昇が緩やかにはなりそうだが果たして。

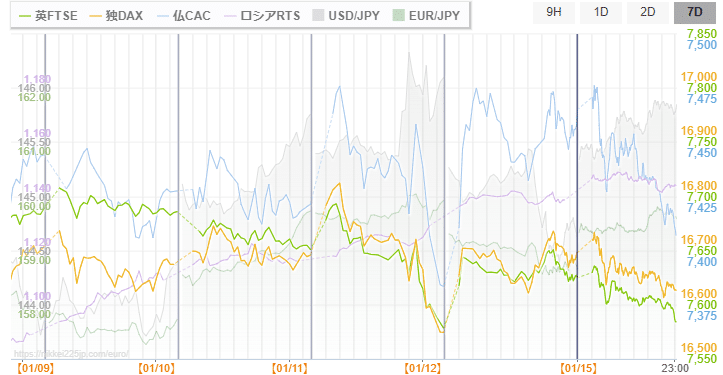

午後の9時でドル円はやや円安で145.8円。

それを受けて日経先物+148円

今の上昇は『出遅れたくない』という投資家が買っているからだよね。

それが現金か信用かわからないが。

新NISAの効果はあくまでも火付け役。

1月4,5日の投資部門別取引状況では海外投資家が66.2%

上昇が始まった9日からのデータは木曜に出るが、基本的に日本国内よりも海外の投資家の方が圧倒的に投資金額が多い。

アメリカの株価は天井だし、欧州の株価はあまり良くない。

そこで日本株の上昇で日本に資金が流入しているのでしょう。

日経平均はこの後はこんな感じになりそうな気がする。

日経平均ボラティリティー指数(日経VI)が急上昇している

日経VIは、15日の取引で一時23.02と昨年10月31日以来の高水準まで上昇。

コールオプションの需要が高まっており、1カ月物コールのインプライドボラティリティー(予想変動率)は一時22.3%まで上昇。その後も高止まりしている。

JPモルガン証券の高田将成クオンツストラテジストはコール買い需要の強さについて、相場上昇に「出遅れることに対しての警戒感が出ている」ためだと指摘する。

ファンダメンタルズから日本株は割高と言えない半面、テクニカル分析上は短期的にかなり過熱し、「取りあえずコールを買って様子を見るという動きが至る所で見られる印象だ」と言う。

午前9時20分

日経平均の前日の終値を境に上下が激しかった

午後1時

午後に入って一段と買いが入り、唯一下げている空運も下げ幅縮小でこの後一時プラスに転じた。

午後3時

1月12日の好決算銘柄

クックビズ <6558.T>

23年11月期の連結経常利益は前の期非連結比70.8%増の2億8700万円に拡大し、24年11月期も前期比19.5%増の3億4300万円に伸びを見込み、2期連続で過去最高益を更新する見通しとなった。

サインポスト <3996.T>

24年2月期の連結経常損益を従来予想の2700万円の黒字→6400万円の黒字(前期は1億1900万円の赤字)に2.4倍上方修正した。

プライムスト <5250.T>

23年11月期の連結経常利益は前の期比8.9%減の2億6500万円になったが、24年11月期は前期比43.8%増の3億8100万円に拡大を見込み、2期ぶりに過去最高益を更新する見通しとなった。

DDグループ<3073>

売上高が273億9300万円(前年同期比18.4%増)、営業損益は23億800万円の黒字(前年同期は2億8300万円の赤字)に転換した。飲食・アミューズメント事業で、原価高騰対策や継続的なコスト削減等の各種施策により収益の確保に努める一方、不採算店舗の解消や新たな顧客層の獲得を進めた。

24年2月期業績予想は、売上高364億円(前期比12.9%増)、営業利益29億5000万円(同)を据え置き。第3四半期累計決算の通期業績予想に対する進ちょく率は、売上高で75.3%、営業利益で78.2%となっている。

前回の決算で下げ過ぎなんですよね。

ポートフォリオの入れ替えとかもあったんじゃないか?

必ずこんな魅力的なレストランは復活すると信じていました。

DDグループも夏に買っていたのであの下げにはたまげました><

口から

あまりにも下げたのでナンピンも入れました><

ようやく救われそうです!

2月に優待の権利があるのでこれから徐々に上げていくでしょう。

IGポート <3791>

電子書籍の販売や版権収入が想定より伸びることが利益を押し上げる。

業績好調に伴い、期末一括配当を従来計画の33円→52円(前期は40円)に大幅増額修正した。

ヨシムラ・フード・ホールディングス <2884>

通期計画の15.7億円に対する進捗率が122.7%とすでに上回り、さらに5年平均の79.1%も超えた。

会社側が発表した第3四半期累計の実績と据え置いた通期計画に基づいて、当社が試算した12-2月期(4Q)の連結経常損益は3.5億円の赤字(前年同期は0.7億円の黒字)に転落する計算になる。

直近3ヵ月の実績である9-11月期(3Q)の連結経常利益は前年同期比7.3%増の5.4億円に伸びたが、売上営業利益率は前年同期の4.4%→4.0%に悪化した。

ここは去年の8月に値崩れが懸念されるホタテの加工会社を買収して株価を大きく下げた会社。

なので赤字転落は織り込み済みでもうその分の株価は下げている。

ローソン <2651>

セブン&アイHDは決算で下げたがローソンは大きく上げた。

何故か?

海外での収益と国内での経営戦略の差。

ローソンはコロナ禍の収束や出店拡大で中国が回復したほか、チケット販売が好調だったことも大幅増益につながった。

併せて、通期の同利益を従来予想の470億円→500億円に6.4%上方修正。増益率が58.2%増→68.3%増に拡大し、従来の10期ぶりの過去最高益予想をさらに上乗せした。

業績好調に伴い、今期の年間配当を従来計画の235円→250円(前期は150円)に増額修正した。

ローソンは国内では2018年以降は店舗数を増やしていない中での増益。

店舗での営業戦略がうまく行っているのでしょう。

セブン&アイHDは海外の事業が響いた。

『当第3四半期連結累計期間のドルベースの米国内既存店商品売上は前年を上回りました。また、 自営店と加盟店の売上を合計したチェーン全店売上は、商品売上が伸長したものの、ガソリンの価格下落と販売量 の減少により、7,614,299百万円(同97.7%)となりました。一方、商品荒利率の改善及び円安の影響等により、 営業利益は313,632百万円(同102.6%)となりました』

これに対してローソンの海外は中国やアジア・パシフィック。

セブン・イレブンはアメリカでの事業をさらに強化していく方針。

アメリカでも日本のようなポイ活を導入しようとしている。

セブン・イレブンにおにぎりなどを製造しているわらべや日洋HD<2918>はオハイオにアメリカで3つ目の工場を建設。

ただ、工場の稼働を9か月延期するなど足踏み。

群馬に新設した伊勢崎工場も2025年から稼働なので来年以降に期待。

わらべやもかなり下げたからね。