株:10月21日 米・9月景気先行指数

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

米・9月景気先行指数(コンファレンス・ボード)は予想下回り、前月比―0.5%となりましたが、世帯収入による格差があります。

2024年8月までに、高所得世帯(10万ドル以上の収入がある世帯)の小売品への支出は、2018年1月よりも約17%増加した。

中所得世帯(6万ドルから10万ドルの収入がある世帯)の場合、同じ期間に支出は13.3%増加した。

そして、6万ドル未満の収入がある世帯の場合、支出は2018年以降わずか7.9%増加しており、2021年半ばから2023年半ばにかけては実際に減少した。

アメリカでは世帯年収20万ドル以上(約3000万円以上)の富裕層が人口の約20%、世帯年収4万ドルから約15万ドル(約600~2200万円)の中間層が人口の約60~70%、世帯年収4万ドル未満(約600万円未満)の低所得者層が人口の約20~30%をそれぞれ占めているとされる。

6万ドル未満の世帯の割合はハッキリとはわかりませんが40~50%ではないかと思われる。

(6万ドルで区切るデータが見つからなかった><)

支出が減少しているグループが40~50%いるのですから景気先行指数も悪くなりますよね。

一見強く見える経済指標は主に6万ドル以上の収入がある層が支えているんじゃないでしょうか?

マグニフィセント7とかアメリカ国内じゃなくて世界中からお金を集めているわけで、国内の低所得者層がどうなろうがあんまり関係ない。

このまま低所得者層の生活が苦しくなっても強い経済データが出るようなら、低所得者層はアメリカ経済に必要なくなるというのは言い過ぎとしても、これまでとは違う社会になりそうです。

実際、AIやロボットでさらに仕事の効率化がなされるし、企業は利益率のためにその方向で動くでしょう。

その時、低所得者層の役割はなんでしょうか?

米・9月景気先行指数

まとめ

米国コンファレンスボード先行景気指数(LEI)は、今後の経済動向を予測する上で重要な指標です。

今回の分析では、2024年9月のLEIが前月比0.5%低下し、6か月間の減少幅が拡大したことが明らかになりました。

主なポイント

製造業の低迷が続く: 世界的な製造業の不振がLEIを押し下げる主な要因となっています。特に、工場の新規受注の低迷が顕著です。

利回り曲線逆転: 長期金利が短期金利を下回る逆イールド状態が継続しており、景気後退への懸念を強めています。

消費者の将来に対する見通しは暗い: 消費者は、今後のビジネス環境や収入について悲観的な見方をしており、消費意欲の低下につながっています。

労働市場への懸念: 消費者は労働市場の将来について不安を抱いており、雇用や賃金に関する懸念が高まっています。

インフレ期待は低下: 全体的なインフレは鈍化していますが、消費者は依然としてインフレを気にしています。

金利に対する見方は変化: 金利上昇を予想する消費者が減少し、金利低下を予想する消費者が増加しています。

指数構成要素の詳細

LEIは、様々な経済指標を組み合わせて算出されます。

今回の分析では、以下の指標が特に注目されています。

工場の新規受注: 製造業の先行指標として、経済活動の活発さを示す重要な指標です。

利回り曲線: 長期と短期の金利差を示し、景気循環の先行指標として利用されます。

建築許可件数: 建設投資の動向を示し、経済活動の将来の動きを予測する上で重要な指標です。

消費者の将来のビジネス環境に対する見通し: 消費者の心理状態を反映し、消費支出に大きな影響を与えます。

レポート

米国のコンファレンス ボード先行景気指数® (LEI) は、8 月の 0.3% の低下に続き、2024 年 9 月には 0.5% 低下して 99.7 (2016 年 = 100) となりました。2024 年 3 月から 9 月までの 6 か月間で、LEI は 2.6% 低下し、前の 6 か月間 (2023 年 9 月から 2024 年 3 月) の 2.2% の低下を上回りました。

コンファレンス ボードのビジネス サイクル指標担当シニア マネージャーである Justyna Zabinska-La Monica 氏は、「世界的な製造業の低迷が続く中、工場新規受注の低迷が 9 月も引き続き米国 LEI の大きな足かせとなりました」と述べています。

「さらに、利回り曲線は逆イールドのままで、建築許可件数は減少し、消費者の将来のビジネス環境に対する見通しは低調でした。

他の LEI 構成要素の上昇は、上記の 4 つの指標の弱さを相殺するほど大きくありませんでした。

全体的に、LEI は引き続き今後の経済活動の不確実性を示しており、2024 年末から 2025 年初頭にかけて緩やかな成長が見込まれるというコンファレンス ボードの予想と一致しています」

米国のコンファレンス ボード一致経済指数® (CEI) は、8 月に下方修正された 0.2% の増加の後、2024 年 9 月に 0.1% 上昇して 112.9 (2016 年 = 100) となりました。

CEI は 2024 年 9 月までの 6 か月間で 0.9% 上昇し、前の 6 か月間の 0.5% の成長率を上回りました。

CEI の構成要素指標である給与所得者、個人所得から移転支払いを差し引いた額、製造業および貿易販売、および工業生産は、米国の景気後退を判断するために使用されるデータに含まれています。

給与所得者、個人所得から移転支払いを差し引いた額、および製造業および貿易販売は、9 月の指数にプラスの影響を与え、工業生産の減少をわずかに上回りました。

米国のカンファレンス・ボード遅行経済指数®(LAG)は、8月は変わらずでしたが、2024年9月には0.3%低下して118.9(2016年=100)となりました。LAGの6か月間の成長率はマイナスに転じ、2023年3月から2024年9月までの6か月間で1.1%増加した後、2024年9月までの6か月間で0.2%の縮小を示しました。

ピーターソン氏はさらに次のように付け加えた。

「指数の主要構成要素全体の悪化は、労働市場に対する消費者の懸念と、労働時間の短縮、給与の増加の鈍化、求人数の減少に対する反応を反映している可能性が高い。

たとえ労働市場が依然として非常に健全で、失業率が低く、解雇が少なく、賃金が高かったとしてもだ。

今後12か月以内に景気後退を予想する消費者の割合は低いままだが、経済がすでに景気後退に入っていると考える消費者の割合はわずかに上昇した」

今後12か月以内に金利が上昇すると予想する消費者の割合は4か月連続で減少し、2024年2月以来の最低の46.5%となった。

金利が低下すると予想する消費者の割合は33.3%に上昇し、2020年4月以来の最高となった。

9月の記入式回答では、金利が消費者の米国経済に対する見方に影響を与えているとの言及も増えた。

全体的なインフレの鈍化と一部の商品価格の下落にもかかわらず、9月の12か月平均インフレ期待は5.2%に上昇した。

それでも、この指標は2022年3月に記録したピークの7.9%を大きく下回っています。

物価とインフレへの言及は、消費者の経済観に影響を与えるトピックとして引き続き記入式回答で上位を占めていますが、インフレの低下に言及する回答者も若干増加しています。

一方、8月初旬の金融市場の混乱後、消費者の株式市場に対する期待は安定しました。

消費者の25%は、今後1年間で株価が下落すると予想し(8月の26.5%から減少)、47.6%は株価が上昇すると予想しました(8月の47.9%からわずかに減少)。

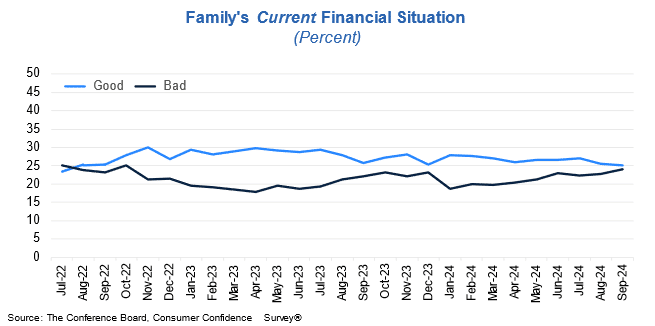

消費者の家族の財務状況に対する評価(現在の状況と今後6か月間の予想の両方)は、依然として肯定的ですが、8月と比較して9月は弱まりました。(これらの指標は消費者信頼感指数®の計算には含まれていません)。

このような背景から、消費者の高額家電製品の購入計画はまちまちで、今後6か月間のスマートフォンやラップトップ/PCの購入計画は緩和されました。

しかし、6か月の移動平均ベースでは、住宅や新車の購入計画はわずかに改善しました。

今後6か月間にさらに商品やサービスを購入する計画について尋ねられた消費者は、商品を購入することをわずかに好む傾向を示しました。

今月の調査で新たに追加されたサービスに関する質問では、消費者は9月も旅行や外食に熱心であることが明らかになりました。

消費者は依然として自宅でエンターテイメントをストリーミングすることに前向きですが、映画館に行くことへの関心はここ数か月で高まっていることがわかりました。

医療や公共料金などの非裁量的サービスに関しては、今後6か月間の支出計画も堅調でした。

9月には、11月の選挙を含む政治に関する記入式回答は、2020年と2016年の両方の水準を下回りました。

現状

消費者の現在の景気に対する評価は、9月にマイナスに転じた。

消費者の18.8%が景気が「良い」と回答し、8月の21.1%から減少。

消費者の20.2%が景気が「悪い」と回答し、17.3%から増加。

消費者の労働市場に対する評価は、9月に悪化。

消費者の30.9%が仕事は「豊富」と回答し、8月の32.7%から減少。

消費者の18.3%が仕事は「得にくい」と回答し、16.8%から増加。

6 か月後の予想

消費者は 9 月の景気見通しについてあまり楽観的ではありませんでした。

消費者の 18.5% が景気が改善すると予想し、8 月の 19.1% から減少しました。

16.6% が景気が悪化すると予想し、14.5% から増加しました。

消費者の労働市場見通しの評価は 9 月に悲観的になりました。

消費者の 16.4% が求人が増えると予想し、8 月の 16.3% からわずかに増加しました。

しかし、18.3% は求人が減ると予想し、17.0% から増加しました。

消費者の収入見通しの評価は 9 月にあまり楽観的ではありませんでした。

消費者の 18.0% が収入が増加すると予想し、8 月の 18.6% から減少しました。

13.0% が収入が減少すると予想し、11.7% から増加しました。

家計と景気後退リスクの評価

消費者の家族の現在の財政状況に対する評価はさらに弱まりました。

今後12か月間の米国の景気後退の可能性に対する消費者の認識は9月にわずかに上昇したものの、2020年5月のピークを大きく下回ったままでした。

この記事が気に入ったらサポートをしてみませんか?