株:3月18日 マイクロンテクノロジー 決算前の前置き

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するざんす。

この記事にそそのかされて売買しないざんす、しるぶぷれ

先週もオラクルやアドビの決算でナスダックが上下したように市場が警戒感もあり敏感になっているので1企業の決算がその業界全体に影響を及ぼす。

今週はNVIDIAやマイクロソフトがイベントを行うが20日のマイクロンテクノロジーの決算も重要なイベントだ。

しっかりとした売り上げで来期のガイダンスを示せれば半導体関連の安心感が広まるが、もしも少しでも悪い材料があれば短期的に崩れる危険性もある。

マイクロンテクノロジー 決算前の前置き

マイクロンテクノロジーは、世界をリードするメモリおよびストレージソリューションプロバイダーであり、人工知能 (AI)、データセンター、モバイル、自動車、ネットワーキングなどの重要な市場向けに革新的な製品とサービスを提供しています。

マイクロンテクノロジー (MU) の CEO であるサンジェイ・メフタロトラ氏は12月の第1四半期決算説明会で投資家に対し、かなり強気な見通しを述べました。

『生成AIによって触発され牽引される数年におよぶ成長段階の初期段階にあり、この破壊的な技術は最終的にビジネスと社会のあらゆる側面を変革するだろう。

メモリはGPU搭載AIサーバーの中核を成しており、初期のAIソリューションの導入によりすでに強い需要が見られ、これは時間とともにさらに加速するだろう』

マイクロンテクノロジーは、NVIDIAの人工知能 (AI) GPU に搭載される高帯域メモリ (HBM) メモリチップの量産を開始し、業績を伸ばしています。

同社は、2024会計年度には HBM による売上高が「数億ドル」に達し、2025年も引き続き成長が見込まれました。

アナリストの見方は楽観と慎重あり

マイクロンテクノロジーは3月20日に第2四半期の業績を発表する予定ですが、FactSet が調査したアナリストによると、同社は53億ドルの売上高に対し26セントの赤字になる見込みです。

前年同期は、37億ドルの売上高に対し1.91ドルの赤字でした。

ここ数日間、複数のアナリストがマイクロンの株価目標を調整しています。

慎重なアナリスト

ウェドブッシュ証券のアナリストであるマット・ブライソン氏は 3月 12 日、マイクロンの株価目標を 95 ドルから 103 ドルに引き上げ、同時にアウトパフォーム(市場平均を上回るパフォーマンス)のレーティングを取り下げました。

マット・ブライソン氏は「昨年夏以降、経営陣は HBM が実績のある標準 DRAM ノードの派生技術であることから、HBM の進展に関して一貫して楽観的なコメントを出してきた」と述べています。

そして、「経営陣は、少なくとも今年数億ドルの HBM 出荷があるという以前のコメントを繰り返すか、さらに上積みすることを期待している」と付け加えました。

楽観的なアナリスト

一方で楽観的なアナリストによると、マイクロンは最近数四半期にわたって企業/クラウド市場への参入に成功しており、「さらに、過去数回の NAND サイクルでの成功により、今後もこれらの取り組みが利益をもたらす可能性が高い」と述べています。

シティグループのアナリスト、クリストファー・ダネリー氏は、マイクロンに対する「買い」の推奨を維持し、株価目標を 95 ドルから 150 ドルに引き上げました。

クリストファー・ダネリー氏は、堅調な DRAM 価格と高価格・高マージンの HBM (NVIDIA の AI システムに搭載) の出荷状況を踏まえ、マイクロンはコンセンサス予想を上回る業績を報告し、第 3 四半期のガイダンスを引き上げるだろうと予想しています。

また、アナリストは、この 150 ドルという株価目標は、2026 年度の 1 株当たり 10.03 ドルという利益予想の 15 倍であると指摘しました。

これは過去の実績と比べて 50% のプレミアムとなる可能性がありますが、AI 分野への注力が高まる中、マイクロンはプレミアムに値するとアナリストは考えています。

というのも、Broadcom (AVGO) や AMD (AMD) など、AI 関連銘柄の株価倍率は 100% 上昇しているからです。

Markets Insiderによると、TD Cowen の Krish Sankar 氏は、マイクロンの HBM 市場での潜在的成長を理由に、同社の株価目標を 100 ドルから 120 ドルに引き上げました。Sankar 氏は、マイクロンが HBM 市場シェアを現在の 10-15% から来年は 25% 以上に大幅に拡大すると予想しています。

また、B100 規格への適合取得が予想され、これがさらなる評価額の上昇を後押しすると見ています。

市場シェア獲得が持続すれば、株価は 150 ドルに到達する可能性もあるとしています。

Sankar 氏は、関連収益の高い複合年間成長率に後押しされ、HBM 市場シェアでの勢いが維持できれば、マイクロンの評価額は大幅に上昇するだろうと述べています。

電力消費に対する懸念もある

AI 戦略の推進には膨大な計算能力が必要とされ、その電力消費量は深刻な問題です。

アムステルダム自由大学の研究者でテクノロジーと経済サイト「Digiconomist」の創設者であるアレックス・デ Vries 氏は、AI の電力は小型国家並みに達する可能性があると指摘しています。

この問題はマクロンテクノロジーだけでなく生成AI関連の全てに関わる大きな問題。

以前の記事でもネヴァダ州の巨大な24時間体制の太陽光発電の近くにデータセンターを設置していると書いたが、データセンターの拡大に見合う電力を果たして供給できるのか?

これは日本では特に大きな問題になる。

原発無くしてデータセンターに必要な電力を供給できるのか?

日本政府のエネルギー政策と電力会社の役割は非常に大きい。

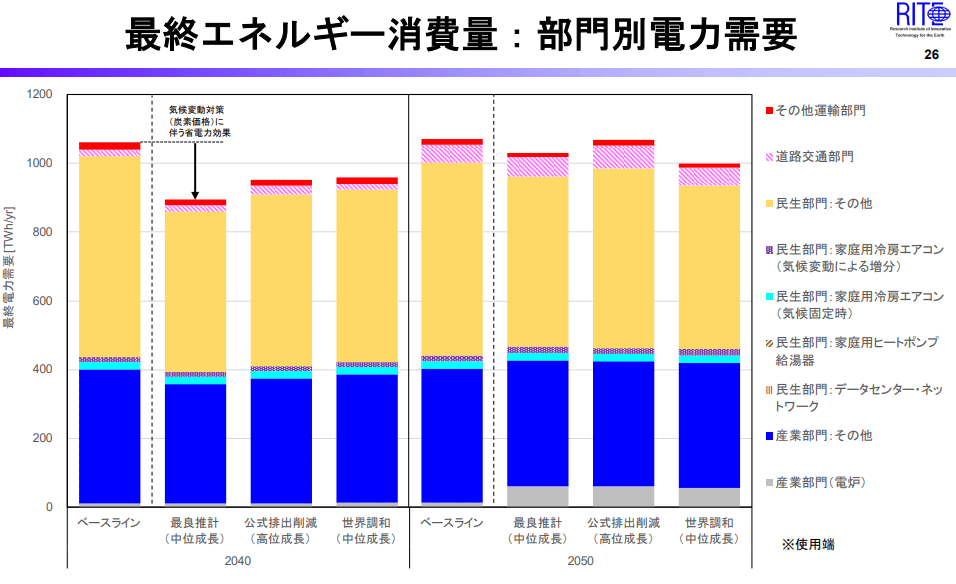

ところが、エネルギー需給の見通しや電力需要の見通しをみるとデータセンター用の電力需要をまだ過小評価しているんですよねー。

いくら優れた技術でもエネルギーが足りなければ役に立たないですからね。

https://www.occto.or.jp/iinkai/shorai_jukyu/2023/files/shoraijukyu_03_02_02.pdf

https://www.enecho.meti.go.jp/category/others/basic_plan/pdf/20211022_03.pdf