日米企業の戦略実行力の違いについて考えてみる

失われた30年の日本企業と強い米国企業

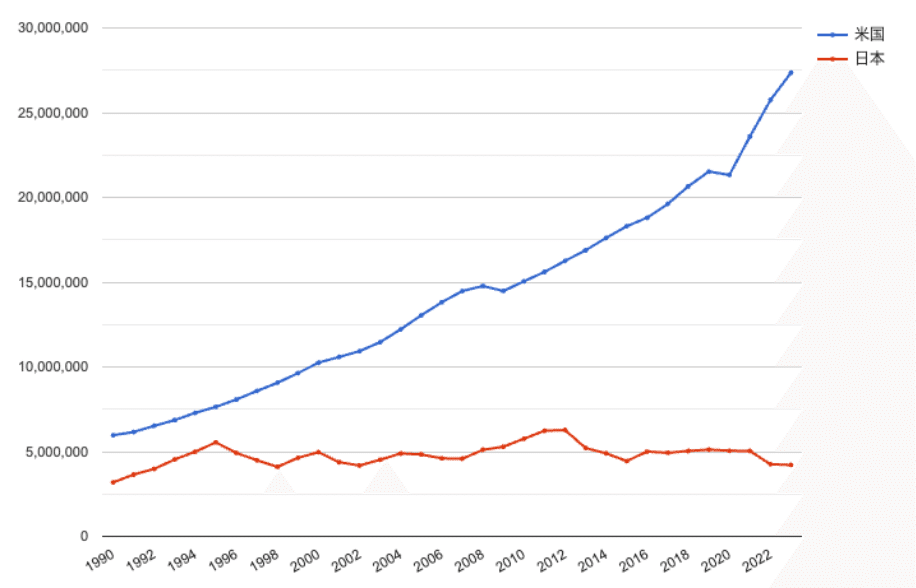

過去30年間で日本経済と米国経済の差は大きく広がったと言われています。次のグラフはIMFが発表した1990年からの名目GDPの推移です。

米国の名目GDPは1990年から比べると4倍以上となっていますが、日本は同じ期間でほぼ横ばいとなっています。

過去30年の間に、米国は2008年のリーマン・ショックと2020年のコロナ禍によって、マイナス成長はあったものの、この2年間を除くと順調に成長を続けてきました。特に近年の経済成長は非常に強く、米国企業の強さを表したものでもあると考えられます。

一方で日本経済はというと、1990年代前半にはバブル崩壊による経済停滞があり、その後も1997~98年のアジア通貨危機、不良債権問題、2008年のリーマン・ショック、2020年のコロナ禍などの影響から経済は停滞し、過去30年においてほぼ横ばいとなっています。

過去30年における米国経済と日本経済には当然に構造的な問題、例えば人口動態やデフレの問題などが大きく影響していますが、今回は日本企業と米国企業の個別問題について焦点を当てることにします。

日本企業と米国企業の差として、イノベーションやテクノロジーに対する取り組みの違いや、ファイナンス環境の違い、新規事業創出する力の差などがよく挙げられますが、これまでスタートアップ企業から日本を代表する大企業まで様々な企業の経営管理の領域で仕事をしてきたこともあり、戦略の実行力の差について考えてみます。

なぜ戦略がうまくいかないのか?

日米問わず、多くの企業で経営戦略や事業戦略といった経営に関する戦略を立案し、実行に向けて様々なアクションを取られています。戦略立案に時間をかけて、精緻に検討を重ねてその時には良い戦略が作れたとしても、必ずしもその良い戦略が良い結果を生み出すとは限りません。

原因としては、経営戦略や事業計画をしっかり分析して策定したとしても、経営環境の不確実性が高まっていく中で、必ずといっていいほど想定外のことが起こりますが、このような想定外のことが起こった時に当初の戦略が無意味になってしまうことがよくあります。

まずは、戦略を実行するのは企業内の各階層のメンバーですが、誰もが想定した通りに完璧に動くことはできず、ミスが発生したり、メンバーの習熟度が上がらず戦略がタスクとしてワークしないなどによって戦略が結果につながらない場合があります。

また、逆に当初の戦略では想定していないようなマーケティング施策がうまくいったり、顧客からの受注が得られるなど、想定外にうまくいって成果が出ることもあります。

このように、当初の戦略を実行するためには、日々の仮説検証の繰り返しとプロセスの愚直な改善からようやく辿り着いたものが成果を積み上げていくことが重要であり、いくら事前に高度な分析や精緻な戦略を考えてもその通りに行くことはほとんどありません。

このように、当初想定していた戦略と実際の事業の成果は大小はあれど必ずギャップは存在します。このギャップを常に把握し、このギャップからどのように組織学習できるか、どれほどの期間で組織学習できるかが成否を分ける大きなポイントです。そのためには組織学習をする上で、戦略の仮説検証プロセスを細かく回すことが重要となりますが、戦略を構築するのが仮説だとした時に、ギャップから組織学習をするために欠かせないプロセスが検証プロセスです。

私が米国企業の強みとして着目したのが戦略の検証プロセスです。米国企業には過去からこの戦略の検証プロセスを数字ベースに組織全体で分析し、戦略のアップデートや戦術の見直しに活用するという仕組みが存在しています。

日米企業の一つの違いが数字管理力

以前、海外のM&A案件に関与する機会があり、海外企業の経営組織や経営管理に触れた時に日本企業との違いを感じました。それは、財務を管掌するCFOが日本企業は計数管理が会計基準に沿って作成される試算表や決算書、開示書類が中心となる財務会計が中心となるのに対し、米国企業ではCFOが経理・財務機能に加えて、経営管理・経営企画機能を横断的に主管しながら事業領域の計数管理にも守備範囲を広げていたことでした。

日本CFO協会が実施した「CFO、経理・財務組織が担う経営管理・経営企画機能についての実態と課題」調査によると、日本企業のCFOは経理・財務・税務についてはほぼ全員(96%)が掌握していますが、経営管理機能を掌握しているCFOは55%、経営企画機能を掌握しているCFOは43%ということであり、日本企業のCFOの約半数は決算報告業務に特化しているということになるという結果が報告されています。

米国企業では、CFO部門が経理・財務機能に加えて、経営管理・経営企画機能を主管していることが一般的であり、数字の責任者であるCFOが経理・財務だけでなく、事業領域の数字まで含めてスコープに含めているケースが多くなっています。

日本企業、米国企業ともに9割以上のCFOが経理・財務領域を守備範囲に含めていることに大きな差は見られませんが、日本企業、米国企業のCFOの間に守備範囲の差が現れているものがあります。

一つは事業計画や予算管理といった経営企画領域です。日本企業のCFOが経営企画領域を管掌している割合は55%に対して、米国企業では8割以上のCFOが事業計画や予算管理を守備範囲に含めています。

また、戦略領域については日本企業のCFOが管掌している割合は25%に対して、米国企業では実に85%のCFOが自らの守備範囲に含めています。

このように米国企業においては、数字の専門家であるCFOが経理・財務領域のみならず、全社の戦略や事業戦略の実行に大きな責任を負っている割合が高くなっています。

このように米国企業では財務業績と戦略が切り離されずにCFOを中心に強力な数字管理を行うことができる組織となっています。CFOが中心となり戦略と組織と数字をつなげる強力な仕組みである管理会計を機能させることによって、米国企業の数字管理力が戦略の検証プロセスとして強力に機能していることが米国企業の戦略実行力の強さだなと考えています。