管理会計で戦略を育てる(後編)

前回、戦略と管理会計は表裏一体だというお話をしましたが、今回はもう少し踏み込んだ具体的な経営管理プロセスに焦点を当てたお話をしたいと思います。

戦略を3つのフェーズ(戦略立案、戦略実行、戦略分析)に分けて、この3つのフェーズがそれぞれ管理会計プロセスと裏表の関係になって、戦略は方向性ややること/やらないこと、セグメンテーションなどを決めながら、対応する管理会計プロセスが戦略の定量目標や進捗状況の把握、結果としての業績インパクトを示すことで、戦略のフィードバックという一連の仮設検証プロセスを作っていくという大枠を説明しました。

今回は3つの戦略プロセスをさらに細かく9つに分けて経営管理プロセスとの関係性を説明したいと思います。

戦略プロセスと管理会計を組み込んだ経営管理の全体像

まずは戦略立案、戦略実行、戦略分析の3つのプロセスをそれぞれ3つずつ、合計9個のプロセスに分けます。

戦略立案

・計画方針

・計画検証

・計画決定

戦略実行

・計画実行

・進捗把握

・計画調整

戦略検証

・実績把握

・予実分析

・計画検証

以下で、それぞれのプロセスについて戦略と管理会計をワークさせるためのポイントを説明していきます。

戦略立案プロセスと管理会計

まずは、戦略立案をする際の最初のステップである計画の方針を決めていきます。経営層で戦略を検討する期間(単年度なのか中長期なのか)や全体方針(目標売上・利益など)を決定し、各事業ごとに展開していきます。これを受けて各事業部門では、全体方針を理解した上で戦略を検討することになります。

ここから戦略を検討していきますが、ここで重要なのがマーケティング、営業戦略などを検討する際、個別に検討を進めていくのではなく、事業全体のKPIと財務を連動させた財務モデリングを並行で進めることで各戦略を全体最適に持っていくことができます。

戦略立案フェーズでは、策定当初から戦略を各部門に閉じた断片的なKPIや数字だけを確認しながら進めていくと他部門に与える影響や財務インパクトが見えないまま戦略が進んでいってしまい、事業全体としては実現不可能な戦略となっていたり、目標売上や利益が足りない計画になる可能性があります。

そうならないためにも戦略立案時に財務モデリングを作りながら戦略上の矛盾や考慮もれ、目標達成までの連続性を検証しながら戦略や計画を磨き上げていくことが大切になります。

計画決定プロセスにおいても、経営陣が事業部が策定した戦略や計画に実現可能性があるのか?リソース配分に無理はないか?などのさまざまなチェックをかける際に財務モデルと各戦略の整合性を検証することで、計画検証の精度を高めるだけでなく、検証の効率性も高めることができます。

このように戦略立案時に財務モデリングを行うことで、戦略のみを検討していた時には気づかなかったことや考慮もれなどを防ぐとともに、隣接領域のKPIや財務インパクトなどをシミュレーションすることでそれまでなかったアイデアが出てきたり、戦略の軌道修正をすることができ、戦略をどんどんブラッシュアップさせることができます。

戦略実行プロセスと管理会計

次に戦略実行プロセスです。戦略実行プロセスに管理会計は不要な気もしますが、実は設定した目標を達成するためにはこの戦略実行プロセスでの管理会計の役割が非常に重要となります。

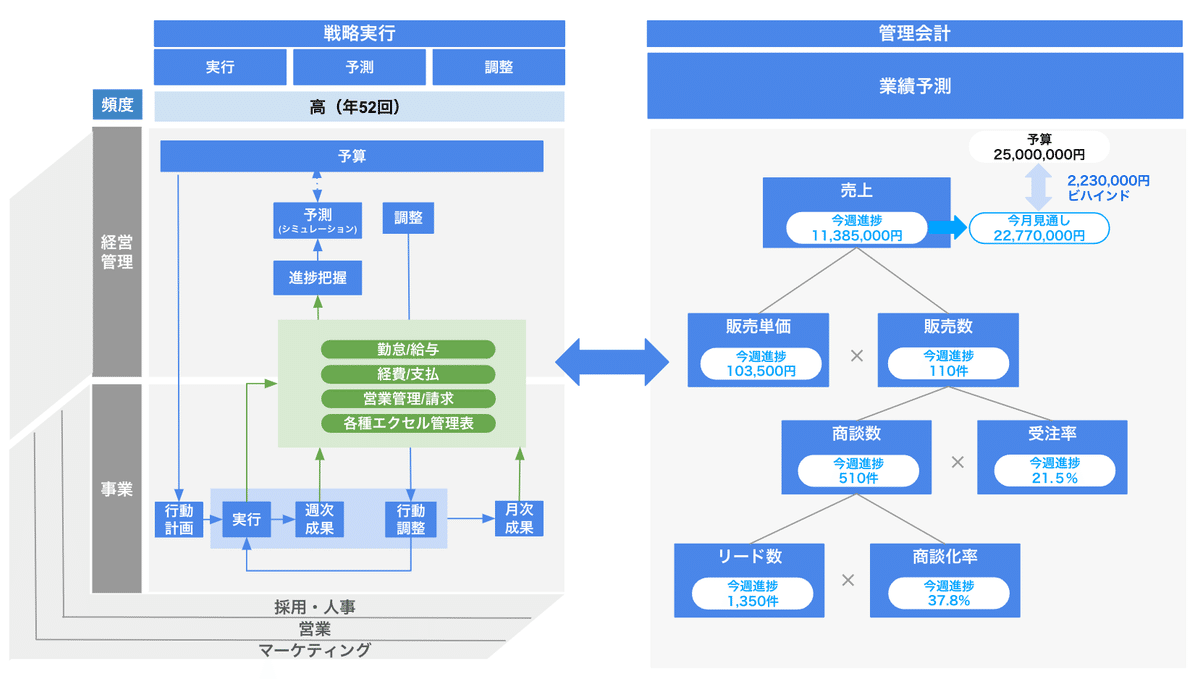

まず、戦略実行プロセスでは、各部門が立案された戦略のもとでさまざまな行動計画を実行していきます。その実行結果は日次、週次で各種のサブ経営管理システム(営業管理システム、給与/勤怠システム、経費システム、エクセルの管理表など)に入力され、戦略実行の結果がデータに変わっていきます。

ここからが大事なのですが、各部門で1週間の戦略実行の結果としての各種経営管理データを集約して週次の事業進捗を把握します。

ここで戦略策定時に作成した財務モデリングのフォーマットに合わせて各部門のKPI等を週次時点の進捗のものにアップデートしていきます。

上記の例であれば、半月経過後の週次進捗としての数字をアップデートしたものとして、15日経過時点で販売単価103,500円、販売数が110件で売上の進捗が11,385,000円という形になります。その結果、今月の売上見通しは22,770,000円(=11,385,000×30日/15日)となり、予算25,000,000円に対しては2,230,000円のビハインドであることがわかります。

このタイミングで、予算に対して2,230,000円ビハインドしていることがわかると、その後の月後半で取り戻すためのアクションに繋げることができます。この行動調整ができることが戦略実行時の大きなポイントとなります。この行動調整を行うことで、個別の戦略の調整やアップデートすることにも繋がり、予算達成の確度が高まるだけでなく、当初策定した戦略がアップデートされながら育っていくことになります。

この業績予測のプロセスを効率化するためには、各部門のKPI管理担当者をこの経営管理プロセスに巻き込むことです。各部門の担当者が入力したKPIをいかに効率的に経営管理部門が集計できるかが精度・効率ともに大きなポイントとなります。

戦略検証プロセスと管理会計

最後に戦略検証プロセスです。戦略検証プロセスと表裏の関係にある管理会計はいわゆる予実分析です。

戦略検証プロセスは基本的に会計サイクルに合わせて実施されることが多く、月次(年12回)のプロセスとなります。

日々の戦略実行の結果が入力されたそれぞれのサブ経営管理システムから1ヶ月分のデータを集計・加工しながら会計システムに入力します。会計システムでは月末から月初にかけて勘定科目別に各種の締め作業が行われます(会計の締め作業)。

そして会計の締め作業が終わるとその月の月次会計データが確定します(いわゆる月次試算表の確定)。

その確定した月次会計データと予算を勘定科目ごとに比較分析していくことが一般的な予実分析です。

予実分析を実施することで、勘定科目ごとに予算に対する実績の差異を把握することができ、予算と実績との差異の原因を分析します。

その分析結果を各部門にフィードバックし、戦略の見直しが必要なものがあれば適宜戦略をアップデートしていきます。

見直すべき戦略があった場合、できる限り早くアップデートしないといけないので、予実分析は鮮度が命となります。例えば、予実分析を実施するタイミングが月末から1ヶ月以上かかっていては予実分析の価値が大きく毀損してしまいます。

そのために重要なことが2つあります。①会計締めスピードを上げることと②予実分析の型化です。

会計締めスピードを上げる

会計締めのスピードを早め、翌月3〜5営業日で会計を確定させることができれば、予実分析の鮮度を大きく高めることができます。そのためには、各サブ経営管理システムから会計システムへのデータ連携や業務フローの見直し、会計処理業務の効率化などを行うことが肝要になります。

予実分析の型化

予実分析は毎月同様の作業によって作成されることが多いため、エクセルやスプレッドシートで作成されている場合でも定型化されていることがよくあります。可能な限り会計データのコピペなどで対応できるようにすると予実分析のスピードアップにつながります。

なお、当社で開発しているManageboardを使っていただくと、上記の戦略立案、実行、検証と表裏一体となっている財務モデリング、業績予測、予実分析を一気に効率化することができるのでご興味ある方はぜひお問い合わせください!