【リース会計基準】シェアオフィスはオンバランスする必要がある?

「リースに関する会計基準」が2027年4月1日以降開始する事業年度(2028年3月期)から適用されることになりました。

今回もクイズ形式でリース会計基準について説明します。

【問題】

A社(テナント:借手)はB社(シェアオフィス運営会社:貸手)との間で以下のシェアオフィスの契約をしました。

・オフィススペースを従業員10人が利用する(他にも利用者あり)

・契約期間は2年間

・賃料は月30万円

A社が契約したシェアオフィスは、オンバランス(売買処理)する必要がありますか?

【解答】

オンバランス(売買処理)する必要がない

理由:リースではないから

【解説】

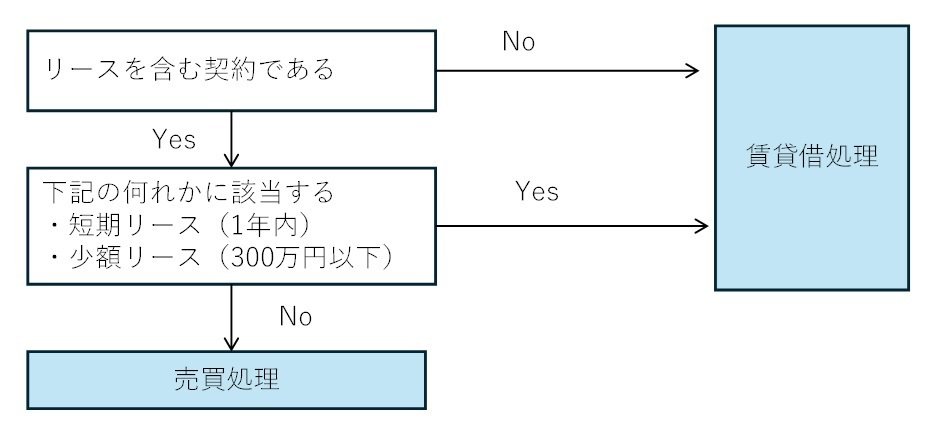

新リース会計基準における賃貸借契約の借手の会計処理は以下のようにします。

前回説明したのと同じロジックで解説します。

リースで賃貸借処理が認められるのは短期リース(12か月内)または少額リース(例えば、300万円以下)です。

シェアオフィスの契約期間は2年間なので短期ではありません。

また、2年間の支払総額は720万円(月30万円×24回)なので少額でもありません。

さて、シェアオフィスの契約はリースなのでしょうか?

リースに該当する契約には、2つの要件があります。具体的には次の2つです。

①資産が特定されている

②資産の使用を支配する権利が移転している

①資産が特定されていることを判定する際には、資産が物理的に別個であるか(シェアオフィスを占有できるか)を考慮します。

※他にも考慮すべき事項はあります。

シェアオフィスは共有スペースを大勢(例えば100人)で使っている状態です。

共有スペースなのでA社の従業員以外も利用しますよね。A社はシェアオフィスを占有していません。

なので、シェアオフィスはリースに該当しません。

このシェアオフィスの契約は「短期ではなく、少額でもないけれども、リースではない」ものです。

リースに該当しないので、A社(借手)の会計処理は賃貸借処理(オフバンス)です。

オンバランス(売買処理)は不要です。

ということで、今回はクイズ形式で「シェアオフィスはオンバランスする必要がある?」について説明しました。

次回は別のトピックを解説します。

リース会計基準関連の他の記事はこちらです。興味ある人はご覧ください。

なお、新リース会計基準について詳しく知りたい人はこちらを参考にしてください。