東京地下鉄(東京メトロ)が上場。時価総額1兆円。成長余地が乏しいのになぜ買うの?

2024年10月23日、東京メトロが東京証券取引所プライム市場に上場しました。終値は1,739円を付け、公募価格1,200円を大幅に上回りました。上場日終値ベースで時価総額は1兆円を超えました。

鉄道会社の株価がこんなに上がるのは謎ですね……ということで、今回は東京メトロについて書くことにします。

1.成長余地が乏しい

まず、東京メトロは他の鉄道会社とはビジネスモデルが違います。

比較のために、営業エリアの近い東急と比較してみましょう。

セグメント別の売上の比率を示したのが図表1です。

【図表1:セグメント別売上高の比較】

東急の交通事業(鉄道、バスなど)の売上は20%しかありません。スーパーなどの生活関連サービスの売上が多いです。

一方、東京メトロは交通事業の売上が90%を超えています。

投資家のイメージする鉄道会社とは、「鉄道会社=不動産会社」です。

つまり、鉄道会社の収益の源泉は沿線開発によるキャピタルゲインと考えます。

地価上昇による賃料増加、値上がりした土地・建物の売却が、伝統的な鉄道会社の事業モデルです(図表2)。

東京メトロには不動産がないため、成長余地が乏しいのです。

【図表2:鉄道会社の事業モデル】

事業セグメントからも明らかなとおり、東京メトロは鉄道事業の一本足打法です。収益が鉄道事業に大きく依存するため、収益の安定性はありません。

乗客数が激減するイベント(例えばパンデミック)が発生すれば、すぐに赤字に転落します。実際、2021年3月期、2022年3月期は赤字でした。

また、鉄道の利用者が大幅に増加することは想定し辛いでしょう。鉄道事業のみで企業規模を拡大しようとしても無理です。

つまり、東京メトロにアップサイドはないのに、ダウンサイドだけあります。

東京メトロの社長が上場時のインタビューで「不動産投資を増やす」と発言していたように思います。

不動産価格が市場最高値に近い水準で買いに行く……高値掴みするイメージしか持てません。

無理に成長戦略を採るより、しばらく大人しくしておいた方がいいと思います。

2.株価水準は少し割高

次は株価についてです。

ここでも、東急と比較して東京メトロの株価水準を説明しましょう。

2024年10月23日終値をベースにすると、東京メトロの時価総額は1兆103億円、東急は1兆1,510億円です。時価総額は概ね同じ規模です。

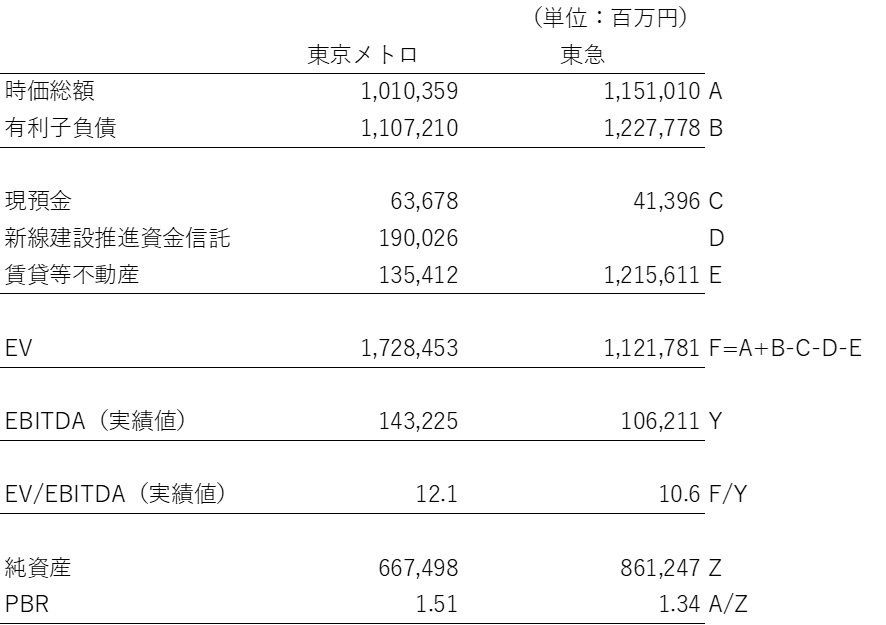

2社の事業価値(EV)を企業価値(株式時価総額+有利子負債)から現預金、賃貸等不動産を控除して計算します(図表3)。

【図表3:EBITDA倍率の比較】

東京メトロのEVは約1.7兆円、東急のEVは約1.1兆円です。東急の不動産保有額が東京メトロの約10倍なので、時価総額では小さい東京メトロがEVでは逆転します。

EBITDA(2024年3月期の実績値)は東京メトロが1,432億円、東急が1,062億円なので、EV/EBITDA倍率は東京メトロが12.1倍、東急が10.6倍です。

東急の方が少し割安です。

PBRに関しても、東京メトロが1.5倍、東急が1.3倍です。こちらも東急の方が少し割安です。

「東京メトロの株価が割高か?」と聞かれると、そういうわけではありません。株価水準は現実的な範囲に収まっていると思います。

でも、成長余地が乏しいこと、同業他社の方が割安であることから、わざわざ東京メトロを買う意味はありません。

東京メトロを買うくらいなら、私は東急を買いますね。

ということで、今年の大型上場銘柄である東京メトロについて書きました。

参考になれば幸いです。

なお、投資は自己責任でお願いします。