四季報銘柄 7071 アンビスHD

【上場】 JQ

【特色】 関東、東北中心に医療施設型ホスピス医心館を展開、慢性期、終末期の看護ケア提供。

【連結事業】 医心館 100%

9/5現在の価格と時価総額、PER/PBRになります。確認しておきましょう。

アンビスHDは有料型老人ホーム「医心館」を経営しています。

日本人の平均年齢は年々伸び続けており、

現在は、男女平均で85歳。

これは世界で最も長生きの国と言われています。

※世界平均約72歳

となると、問題視されるところが高齢化が進み、病気やケガをする人が増えるということです。そうなった場合、まだまだ治療が十分でない患者さんも病室の問題などから早期退院を余儀なくされるケースが予想されます。

そのような一般の介護施設では受け入れることが困難である、医療依存度が高い患者の方に療養の場を提供できるよう事業を展開しています。

今後のニーズを考えてもまだまだ将来的に需要が高まる事業を展開していると思います。また対応する年齢層も今後拡大していくとの記事もあるので今後の活躍にますます期待し、注目しておきたい企業であります。

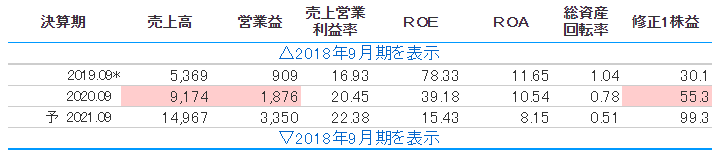

それでは業績を見ていきましょう。

通期業績

こちらのようになっています。

注目すべき点は、売上高と最終益とEPSですね。

毎年順調に伸ばしており、今年は過去最高を大幅に超えていく予想を出しています。売上高63%+最終利益93%+EPSも79%+ととんでもない数字をたたき出してきております。

続いてチャートを見て参ります。

直近のチャート

直近3ヶ月のチャートです。決算後から強い上昇を見せて、現在は利確売りが入っている状況です。ここから押し目を作って上げていくか、そのままズルズルと下げていくかはわかりませんが、業績の数字も良いので長期的に見れば上がる可能性は高いと思います。しかし短期で購入するには少しリスクが高い状況なので、下げ止まりを確認した上で検討してみると良いでしょう。

続いて財務を見て参ります。

財務について

自己資本比率 31% 〇

総資産 毎年上昇

利益剰余金は増えていますね。

ROE・ROAも問題ない数字ですね。

ROE10%以上、ROA6%以上を目安にすると良いですよ。

続いてキャッシュフローを見ていきましょう。

キャッシュフロー

まずは営業CFがマイナスになっていないことを確認します。

この数字から、将来に向けて積極的に投資をしていることが伺えます。

新規施設も積極的に開設しROEも高い水準なので資金を上手に投資へ回していることが見て取れます。

最後に決算について見てみましょう。

決算

10-6月期(3Q累計)経常が2.1倍増益で着地・4-6月期も3.6倍増益

既存施設の稼働率が上半期に続き、安定稼働の目安である80~85%を上回る過去最高水準(87.8%)で推移し、新規施設の立ち上がりも順調であることを踏まえ、第3四半期累計の業績は修正前予想対比順調に推移している。

新型コロナ禍においても、感染者数を最小限に抑え、看護師中心の強固な医療体制を整備することで医療依存度の高い患者の受け皿として地域完結型医療の実現に向けて微力ながら貢献

✓ 新規開設の難易度が高い地方の開設を積極的に進め、東北地方全県において施設を展開することに成功

👆こちらは2Qの時に発表された数字ですが、毎年右肩上がりのグラフですね。

👆21年9月末の予想で1977名を予想していますね。施設数も順調に増えていく予想です。

👆売上高と営業利益の中長期の目標ですね。23年9月までは具体的な数字が出ていますが順調な右肩上がりを予想しています。

会社が発表している資料を見ても、施設数、定員数、売上、利益全てにおいて右肩上がりの数字を予想していますね。

これからも注目していきたい企業の一つですね。

今回は以上になります。

ありがとうございました。