地方財政あるある#11.赤字が悪と思われがち/黒字が善と思われがち(4つの収支①)

-先輩、前に仰っていた「決算カード」、見てみたんですけど、全然分からなくて。

そらそや。オレも分からんもん。

-いやいやいや。

そら、決算カードも情報を厳選してあるけど、それでも情報量が多いし。どこから見てええか分からんよな。

-ええ。

じゃとりあえず、分かりやすい所からいこか。その前にもう1回、広報の円グラフを見てみよか。

これ、黒字?赤字?

-支出より収入が大きいから黒字ですよね?

そう、黒字。じゃあ、決算カードを見てみよか。黒字かどうか、どこを見れば分かるやろか。

-えーと。収支状況欄の歳入歳出差引ですか?

そう。歳入決算額から歳出決算額を引いた額、そのままやな。この金額を通称「形式収支」って言うねん。円グラフ上の収入と支出の差は形式収支。前に決算統計の話をしたときに一般会計と普通会計の話をしたと思うけど、今見ている円グラフは一般会計、決算カードは普通会計やから、金額は一致せえへんけどな。

ところで、他にもそれっぽい「○○収支」ってのが載ってない?

-ありますね。実質収支、単年度収支、実質単年度収支・・・。

似たような言葉ばっかりで恐縮やけど、この4つの収支の関係をざっと見てみるとこんな感じ。

-結局、どれを見たらいいんですか?

まあまあ、そう焦らんと。

◆形式収支

まず、形式収支。これは単純で、さっき言ったとおり、歳入決算額から歳出決算額を引いた金額のこと。これが赤字になることは絶対にない。

-赤字になることがない、なんてことがあり得るんですか?

思い出してみ。予算のところで「収入の範囲でなければ支出できない」って言うたやろ。だから原則的には赤字にならへん。

-そうでしたね。

ただ、予定よりも収入が小さかった場合、たとえば600億円の収入を見込んで597億円を支出したけど、フタを開けたら税収が思うように伸びずに収入が595億円だったというケースはあり得るけど、「繰上充用」って言う制度があって、赤字にならんように帳尻合わせすんねん。

-繰上充用?

そう。その年度の財源不足分を翌年度の歳入を繰り上げてしまうというやり方。当然、翌年度分の歳入が少なくなるので苦しくなってしまうけど、背に腹は代えられないというところやな。トリッキーなやり方やけど、地方自治法の施行令にちゃんと規定されてるし、違法でもなんでもないねん。

(翌年度歳入の繰上充用)

第百六十六条の二 会計年度経過後にいたつて歳入が歳出に不足するときは、翌年度の歳入を繰り上げてこれに充てることができる。この場合においては、そのために必要な額を翌年度の歳入歳出予算に編入しなければならない。

ウチの自治体で繰上充用ってしたことないし、他の自治体でもそんな頻繁にあるもんではないと思うけど、まあそういう制度があって形式収支は絶対に赤字にはならへんねん。

◆実質収支

次、実質収支。実質収支は、形式収支から「翌年度に繰り越すべき財源」を引いた額。って言われても、ピンと来ーへんよなあ。

-はい。全然。

これなぁ、会計年度独立の原則の例外の「繰越」を理解せんと難しい話やねんけどな。たとえば1億円かけて1000mの道路を作ろうとしてたけど、年度内に800mしか完成できなかったという場合、単純計算2,000万円分は次年度に繰り越しとなる。ここまでいい?

-はい。

で、このうち1,500万円は次年度に国から補助金をもらえる見込みやとする。じゃあ、残り500万円はどうするかというと、今年度の収入を繰り越して財源として確保しておかんとあかんよね、と。だったら、その分の500万円は今年度の黒字分から差し引いておくのが実態に即してますよねっていう話で、この500万円のことを「翌年度に繰り越すべき財源」って言うねん。分かる?

-うーん、分かったような気がします。

分かったことにしとこ。そんなわけで、実質収支は、形式収支から「翌年度に繰り越すべき財源」を引いた額。とりあえず次行くで。

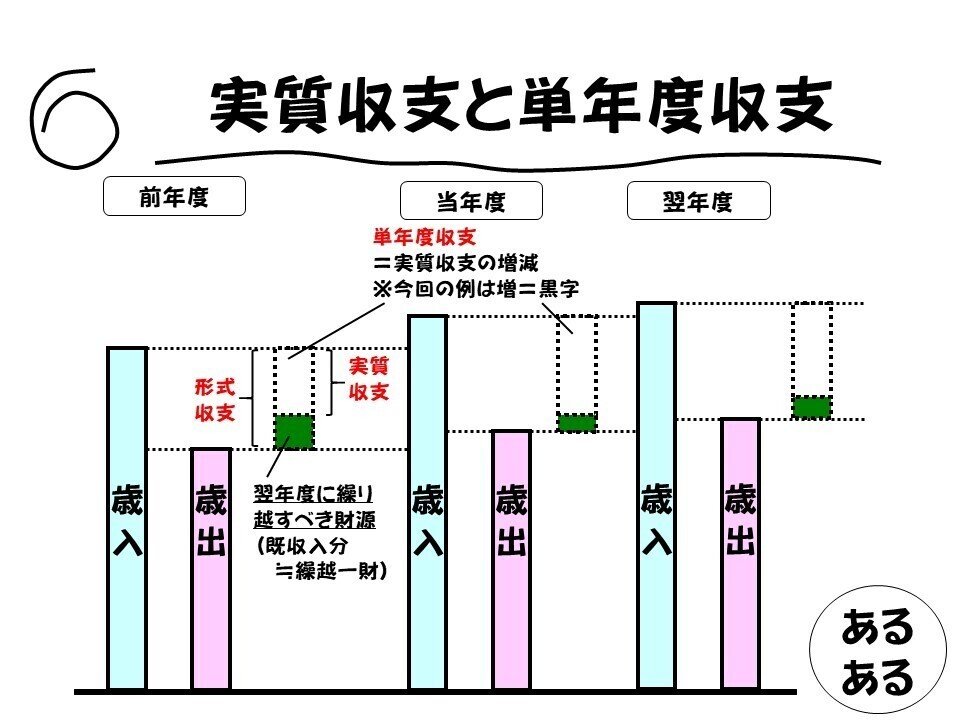

◆単年度収支

で、単年度収支は「今年度実質収支-前年度実質収支」。

-はい。

要は、実質収支がどれぐらい拡大したか、あるいは縮小したかを表すものやねん。ちょっと図に示してみるわ。

ここで難しいこと言うで。「実質収支は前年度以前からの収支の累積」やねん。

-・・・?

図では前年度の実質収支が黒字の例やけど、その黒字分は今年度の収入に溶け込んでしまってるから、今年度の実質収支をそれだけ増やす要因になってると言えるよな。なので、その要因を除くことで今年度だけの収支を見ようとしているのが、この単年度収支ってわけ。ってことで、逆に言うと「実質収支は前年度以前からの収支の累積」。

-・・・?

うん。目が明後日のほう向いとるな。一応、数学的に示しとくとやな・・・

-・・・?

しゃあない、そんなもんやと理解してくれ。

◆実質単年度収支

最後に、実質単年度収支。実質単年度収支=単年度収支+実質黒字要素-実質赤字要素。

-・・・。

実質黒字要素は2つ。1つは財政調整基金への積立て、まあ貯金みたいなもんやな。もう1つは地方債の繰上償還額。一方の実質赤字要素は財政調整基金の取崩し、貯金の取崩しやな。

-無理っす・・・。

で、実はここからが重要な話。

-今までは重要じゃなかったんですか!

いやいや、重要やで。正確に概念を理解するのは難しいとしても、雰囲気だけでも感じ取ってもらえればOK。ただ「4つの収支」の話はここからがおもしろいねん。もうちょっと辛抱してくれる?

-分かりました。

それではここで、クエスチョン。今~、全国には~、1,700ほどの市町村がありますが~、実質収支が赤字の市町村の数と~、単年度収支が赤字の市町村の数は~、いったい、どれくらいあるでしょう~?

-どうしたんですか、突然。

おっ、スーパー仁くん人形で挑戦ですか?

-そのボケ、分かりにくいです。

そうか・・・。で、どう思う?

-全然、見当がつかないです。

そうやんな。答えを言うと、平成30年度は、実質収支が赤字の市町村は1つ。単年度収支が赤字の市町村の数は900。

-どう捉えていいか全然分からないんですけど。

せやろな。ここらへんから話が奥深くなってくるんやけど、ちょっと長くなりすぎるから、今日はこのへんにさせてくれる?

-はい。また復習しておきます。

ええねぇ。やる気やねぇ。

この記事が気に入ったらサポートをしてみませんか?