住宅ローンで資産運用/繰り上げ返済した方がよいときを探ってみた

住宅ローンはいろいろな種類のローンの中で、恐らく一番金利が低く、長期間組めるものだと思います。

別のローンを組むくらいなら住宅ローンを利用したい。

家を買うときに資金を全額使わず予備の資金を残し、急な出費に耐えられるように住宅ローンを利用したいですよね。

どれくらい残し、どれくらい家に使い、また、どれくらい運用するか。難しい問題です。

◇

今回は、資産運用の観点から住宅ローンの返済戦略を考えます。

どのタイミングで繰り上げ返済すると良いのか、それとも繰り上げ返済せず借り続けた方が良いのかシミュレーションしてみました。

【私の結論】

・住宅ローンの金利と運用利率の金利差(+諸経費)で利益が見込めるとき、住宅ローンを組んで資産運用する。

・元利均等型*かつ長いローン期間で契約し、10年後に繰り上げ返済(完済)する。

・運用成績が良いときは繰り上げ返済を10年後(10年分の住宅ローン控除受領後)一括返済する。

・運用成績が悪いときは複数回に分けて返済する(10年後に完済)。

💡住宅ローンには『元利均等』『元金均等』の2つの返済方法があります。

元利均等:毎月の返済額(=元金+利息)が一定の返済方法。

毎月の返済額が一定のため返済計画が立てやすい。同じ返済期間の場合、元金均等より借入残高の減りが遅いため、総返済額が多くなる。

元金均等:毎月の返済額のうち元金が一定で、それに利息を足した金額を返済する方法。返済が進むにつれて返済額が少なくなる。同じ返済期間の場合、元利均等より早く元金が減るため、総返済額が少なくなる。返済開始当初の返済額は、元利均等に比べて高くなる。

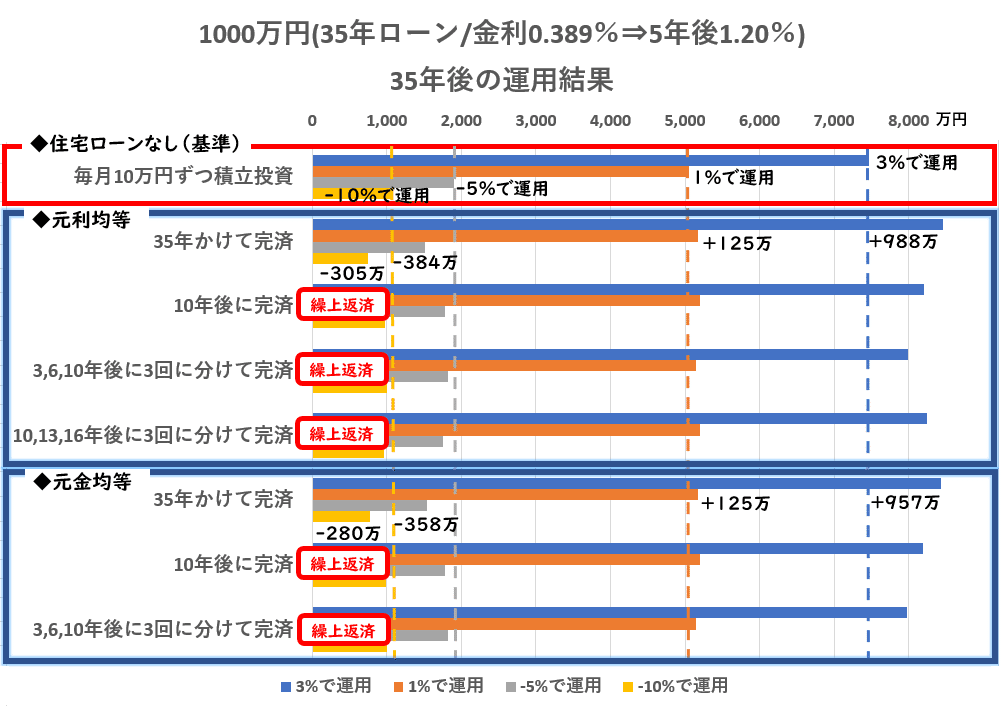

1.【住宅ローン利用 VS 利用なし】条件設定

以下のような設定で、住宅ローンを利用する場合としない場合で、35年後の資産がどうなるのかを調べました。

■住宅ローンを利用する場合

・1000万円の住宅ローンを組む

・資金1000万円を運用する

・毎月 [10万円 - ローン返済額]の積立投資をする

・住宅ローン控除があった場合は投資にまわす

■住宅ローンを利用しない場合

・毎月10万円の積立投資をする

35年後の金額から、住宅ローン利用時にかかった諸費用や利息を差し引いて、利益がどれだけ出るのか比較します。

2.変動金利(0.389%⇒5年後1.2%)の場合

運用せず、毎月10万円ずつ貯蓄した場合

10万円×12ヶ月×35年=4,200万円

となるので、正直、住宅ローンの有無ではなく、運用の成否に一番目が行ってしまいますが。。。

もう少し詳しく見ていきます。

■運用が成功した場合

このように住宅ローンが低金利で借りられ運用が成功するなら、すごい利益です!

できるだけ長期間借り続けるのが良さそうに見えます。

■運用が失敗した場合

。。。

ショックを隠せません。。。

もう、ここからは生き方の問題になりそうですが、この結果を見て、私は住宅ローンで資産運用するなら最初から10年で完済すると決めて始めるのが良いと思いました。

10年で繰り上げ返済するなら、繰り上げ返済の手数料が無料か、一括完済が可能かも、住宅ローン選定の重要な要件になります。

3.固定金利(1.5%)の場合

一般に、変動金利の方が金利が安いので、10年で完済予定の今回、固定金利を選ぶことはないかもしれませんが、一応シミュレーションしてみました。

変動金利の方で既にイメージを掴んでいるので、イメージ通りというところでしょうか。

◇

今回は住宅ローンを利用した資産運用について調べました。

住宅ローンを利用するなら、金利だけでなく団信や諸費用についても理解し、総合的に判断して、契約する金融機関を決める必要があります。

そこで次回は、住宅ローン一般の知識について調べた結果を共有します。

一消費者である主婦が、個人的に調べた内容を記載しています。計算方法など間違っている場合もありますので、あくまで参考として見ていただければ幸いです。