【賃貸VS購入】頭金と資産運用と老後の生活

老後に住む家や生活費の心配をせずに過ごすにはどうしたら良いでしょうか。

家を買うか、生涯賃貸でいくか。

安心して老後をむかえられるよう、今回も戦略を練っていきます。

◇

『金持ち父さん貧乏父さん』(ロバート・キヨサキ氏著)をご存知ですか。

著者は、『持ち家は資産でも投資でもなく「負債」』*だと教えています。

*『金持ち父さん貧乏父さん』(ロバート・キヨサキ氏著)で、『資産は私のポケットにお金を入れてくれる』『負債は私のポケットからお金をとっていく』と説明されています。

運用の含み益で支出を賄えれば、資産はどんどん増えていくので、まずはそれを目指そうというのです。

老後生活の見通しを立てるのに、この戦略はとても魅力的です。

そこで、リスクの少ない投資をしつつ、家を買うか家賃を払いながら、著者の言う理想に近付く方法を調べました。

【私の結論】

最終的には賃貸でなく頭金少なめで家を買い、残した別資金を運用して資産を増やすのがよい。

1.【購入 VS 賃貸】条件設定

この2物件で考えます。

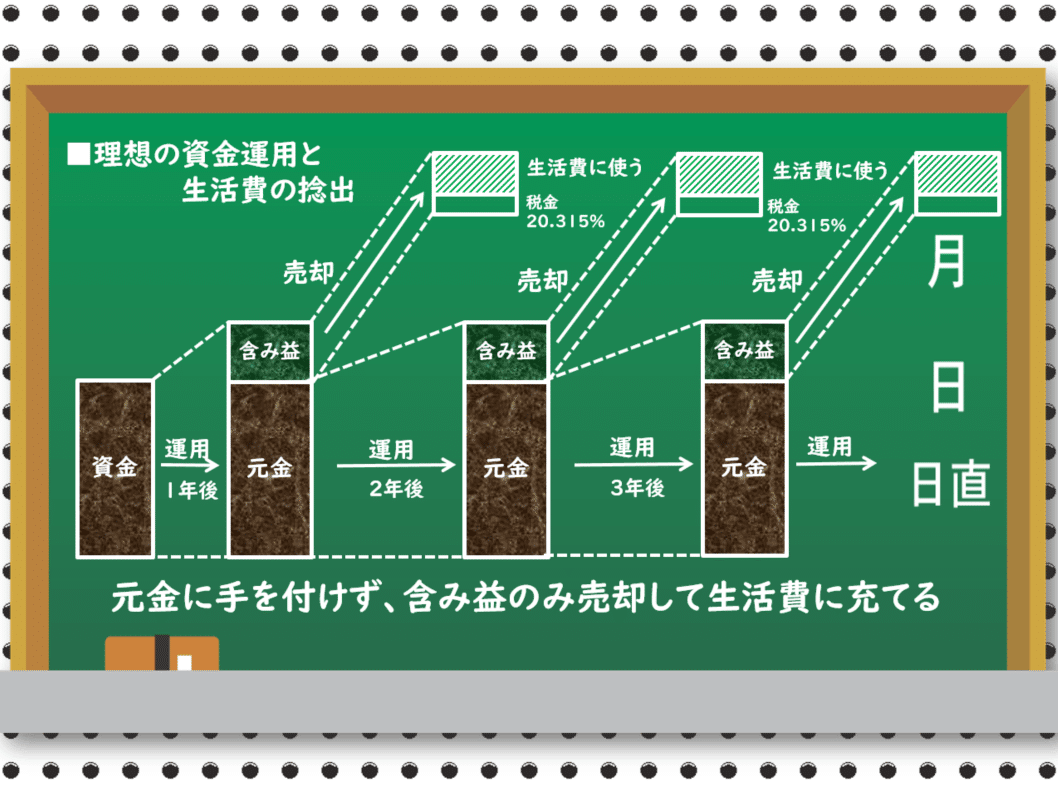

2.理想の構図

これが理想です。

元金を崩さずに生活できれば、老後も安泰です。

このシステムをできるだけ早く作りたいものです。

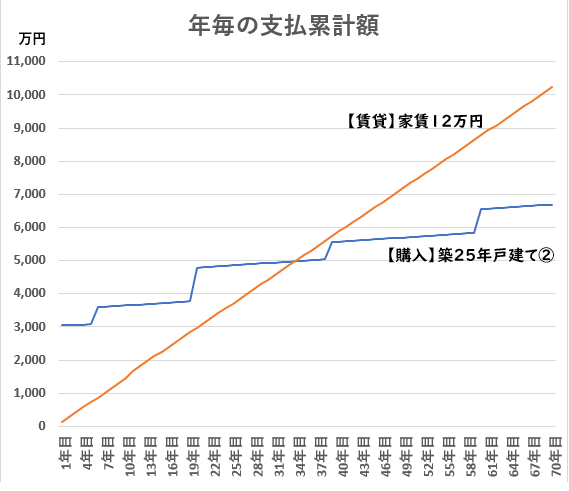

3.【購入 VS 賃貸】総費用

購入または賃貸にかかる総費用を計算すると、今回の例では34年で総費用が逆転しました。

一見、長く住むなら購入した方が断然お得に思えます。

↓この記事で、この2物件にかかる総費用を算出しています。

4.『金持ち父さん』戦略

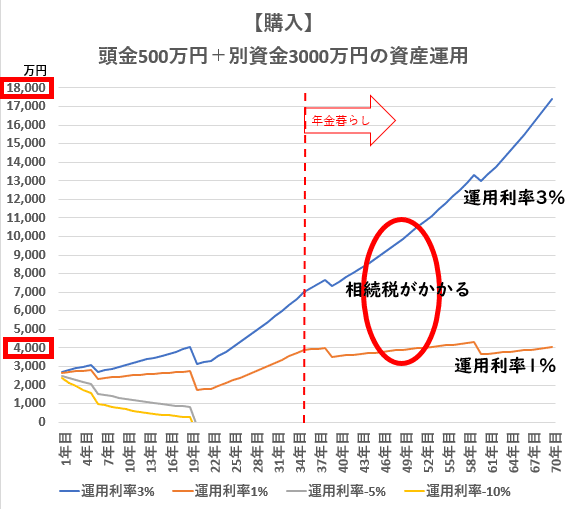

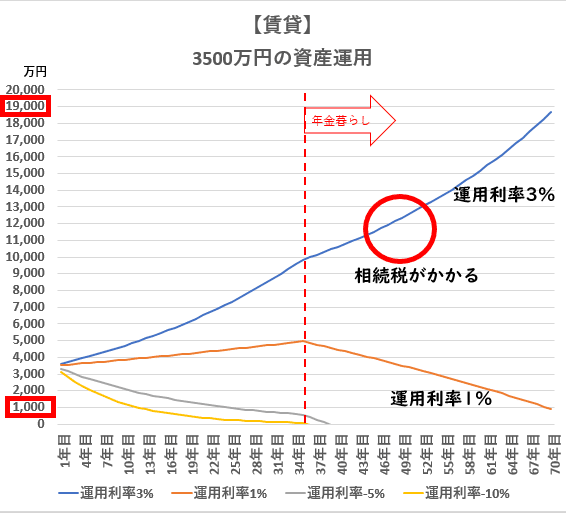

今回は、資産3500万円の場合でシミュレーションしました。

購入/賃貸いずれも給与からの支払いは毎月12万円とします。

持ち家にかかる固定資産税や都市計画税は、このランニングコストで賄います。

・住宅ローンの金利1%(固定、元利均等)

・住宅ローン控除0.7%(ローン残存期間10年以上、最大10年間、借入限度額2,000万円)

としました。住宅ローン控除制度で返金されたお金も運用に回します。

💡住宅ローン控除の適応について

No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)(国税庁/令和4年4月1日)

何年かに1度のタイミングで発生する臨時費用(リフォーム費用、賃貸の引っ越し費用)は、給料以外の別資金から充当するものとします。

購入の場合、ローン完済後から35年目まで毎月11万円積み立て投資します。36年目からは運用益で暮らす目標とします。

賃貸の場合、1年目から資金3500万円を運用し、36年目から毎月12万円分だけ投資信託等を売却して家賃に充当します。

5.【購入 VS 賃貸】結果

運用利率1%が実現すれば、老後は安泰!作戦成功です!!

子供の代まで家の心配はなくなります。

但し運用が失敗すると、20年目で破綻してしまいます。。。

まぁその時は持ち家の強みで、リフォームは先延ばしにすれば良いのです。住めなくなるわけではありません。

賃貸でも同様に、運用利率1%が実現れば、老後は安泰!作戦成功です!!

但し、運用が失敗したとき、深刻な事態となります。

年金暮らしで破綻すると、家賃が払えなくなり家を失ってしまいます。。。

◇

ちなみに、住宅ローンの利用と資金運用のバランスはとても大事です。

例えば今回の購入の場合は、何パターンか試したところ、頭金500万円+住宅ローン利用でよい結果が得られました。

どの割合で利用するのが良いかは住宅ローンの諸費用や金利に影響を受けるため、一概に言えないことがわかりました。

利率等はその時々で変わるので、毎回計算しながらケースバイケースで次の手を探るのが良さそうです。

◇

次回の記事では、住宅ローンを繰り上げ返済するとどうなるのか、得なのか損なのか調べます。

一消費者である主婦が、個人的に調べた内容を記載しています。計算方法など間違っている場合もありますので、あくまで参考として見ていただければ幸いです。