住宅ローン控除とふるさと納税と医療費控除

確定申告の時期が終わりましたね。

住宅ローンを組むと、住宅ローン控除を申請するために、初年度は必ず確定申告をしなければならなくなります。

確定申告するということは、今までワンストップ特例制度を使って利用していたふるさと納税もやり直さなければならないということです。

住宅ローン控除、ふるさと納税、医療費控除。。。

全部併用できるけど、控除額の上限を超えてしまうと、ふるさと納税が本当の『寄付』になるという恐ろしい事態に。

そこで今回は、何をどう気を付けると良いのか調べた内容を共有します。

【私の結論】

楽天の『詳細版シミュレーター(2023年分)』を使うと、ふるさと納税の寄付上限額を、医療費控除や住宅ローン控除なども含めて計算できる。

このシミュレーターを使って寄付上限額を確認してから、ふるさと納税を利用する。

1.住宅ローン控除(住宅借入金等特別控除)

住宅ローンを利用して一定の条件の下で自宅を買った人は、住宅ローンの年末残高の0.7%が所得税額から控除されます(住宅借入金等特別控除)。

【例】一般の中古住宅を購入した場合(概要)

・控除額:住宅ローンの年末残高の0.7%

・控除額の上限:14万円(=2,000万円×0.7%)

・最大10年間受けられる

・住宅ローンの返済期間が10年以上必要(期間短縮して10年未満になると対象から外れる)

・所得税から引ききれない場合は、翌年の住民税から控除される(上限97,500円/超過分は切り捨て)

※新築、中古、省エネ住宅等で限度額、控除年数が異なります。

💡住宅ローン控除の詳細情報

No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

No.1211-2 買取再販住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

住宅ローン控除の初回申請は確定申告が必要です。

(確定申告特集:住宅ローン控除を受ける方へ/国税庁HP)

ちなみに、繰り上げ返済をすると住宅ローン控除との関係でメリットが減る場合もあるので、控除額がどれくらい減るのか計算してから繰上げ返済するのがお勧めです。

2.ふるさと納税

ふるさと納税は、自治体に寄付をすると所得税・住民税の控除が受けられ、寄付した自治体から返礼品が貰える制度です(実質2000円の自己負担)。

(No.1155 ふるさと納税(寄附金控除)/国税庁 令和4年4月1日現在法令等)

『ワンストップ特例制度*』を使う場合、ふるさと納税の控除対象は翌年の住民税のみとなるため、住宅ローン減税の所得税分に影響しません。

(ふるさと納税トピックス:制度改正について(2015年4月1日)/総務省)

💡ワンストップ特例制度

年間寄付先が5自治体以内の人で、ふるさと納税以外に申告するものがない場合、確定申告を行わず、簡単な手続きで寄付金の控除が受けられる。

しかし、何らかの申告が必要で確定申告をすると、『ワンストップ特例制度』の申請が自動的に無効になるため、ふるさと納税も確定申告で控除申請し直さなければならなくなります。

(確定申告特集:ふるさと納税をされた方へ/総務省HP)

確定申告でふるさと納税の控除申請をすると、控除対象が所得税と住民税(ふるさと納税を行った年の所得税からの控除(還付)と翌年の住民税からの控除)に変わります。

(ふるさと納税の仕組み:税金の控除について/総務省)

その際は、所得税からふるさと納税分を控除した後、住宅ローン減税分が控除されます。所得税から引ききれない場合は翌年の住民税から控除されますが、上限があり、超過分は切り捨てられて自己負担となってしまいます。

3.医療費控除

一般に、1年間の医療費が10万円を超えた場合に所得税が控除がされます。

(No.1120 医療費を支払ったとき(医療費控除)/国税庁 令和4年4月1日現在法令等)

医療費控除を申請する場合も、確定申告が必須になります。

(確定申告特集:医療費控除を受ける方へ/国税庁HP)

4.ふるさと納税の寄付上限額

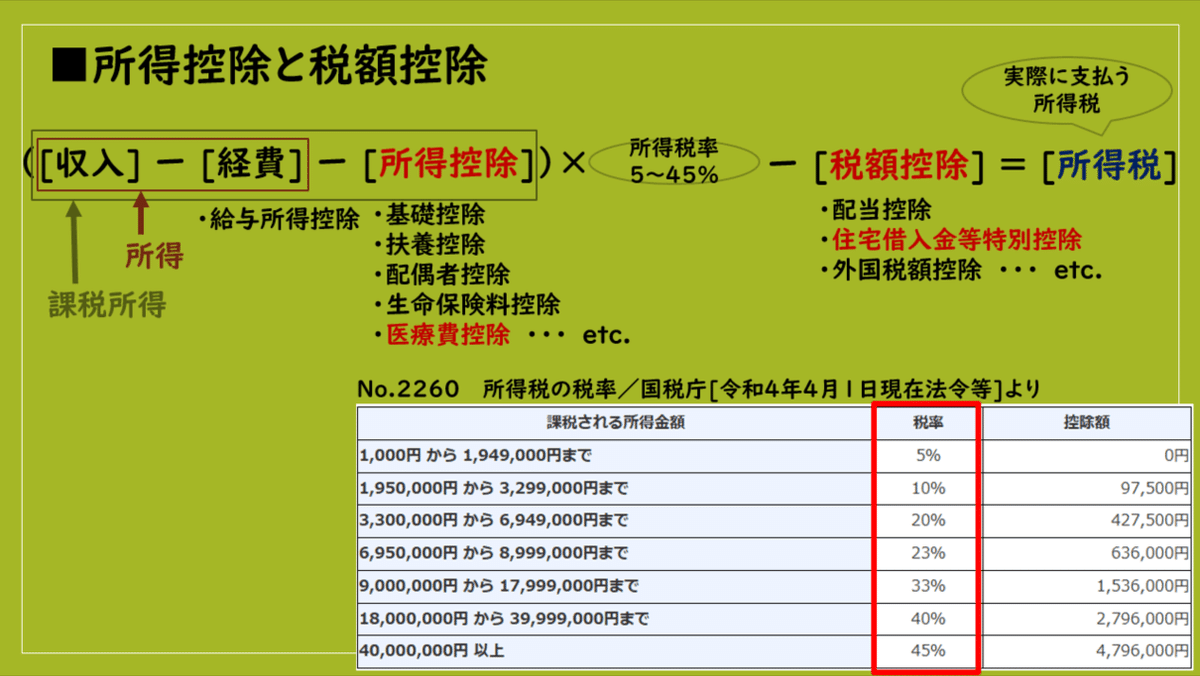

医療費控除は所得控除、住宅ローン控除は税額控除、ふるさと納税は所得控除と税額控除の合わせ技です。

仕組みの大枠はこんな感じです。

◇

さて、実際のところ、私たち素人は複雑な計算式を正確に知りたいわけではなく、いろいろな枠の上限を超えないようにして、貰えるものを確実に受け取りたいだけです。

楽天から『詳細版シミュレーター(2023年分)』が出ています。

ふるさと納税の寄付上限額を、医療費控除、住宅ローン控除なども含めて計算できます。

ぜひ利用したいです。

今回は住宅ローン控除の申請などで確定申告が必要となったときに、ふるさと納税の寄付上限額に与える影響について調べました。

次回からは、また戸建て物件の探索の旅に戻ります。

一消費者である主婦が、個人的に調べた内容を記載しています。計算方法など間違っている場合もありますので、あくまで参考として見ていただければ幸いです。