【個別銘柄徹底分析】ソシオネクスト

【個別銘柄徹底考察】2023年9月10日分析

【会社情報】

・会社コード 6526

・株価 15780円

・上場来高 28330円

・時価総額 5568億円

・PER 26.51

・PBR 4.83

・配当金 210円

・配当落日 2024年3月28日

・株主優待 無

・会社設立 2014年9月

・会社上場 2022年10月

・特色 富士通、パナソニックのロジック半導体が統合

ファブレスで最先端供給

データセンターや自動車向け

・連結事業 ソリューションSoC 100%

・海外比率 日本 44% 海外 56%

・競合他社 半導体他社

・信用区分 信用銘柄

・信用売残 12,900

・信用買残 3,519,000

【機関投資家統計】

持株比率 22.42%

保有枚数 791.13万枚

【2024年6月期会社予想】

売上高 2000億円 前期比+3.8%

事業利益

営業利益 225億円 前期比+3.6%

経常利益 225億円 前期比-4.0%

当期利益 175億円 前期比-11.5%

EBITDA

利益率 11.2%

【過去4年業績推移】

売上高 営業利益 経常利益 当期利益 1株益

2020.9 1026億 億 22億 21億 64.9

2021.9 997億 15億 19億 14億 43.6

2022.3 1170億 84億 90億 74億 222.2

2023.3 1927億 217億 234億 197億 587.0

【四季報分析】

☆2023年1集☆

・量産品はデータセンター向け大口案件牽引

・自動車・カメラ向け堅調

・円安追い風、為替差益

・2024年3月期はデータセンター向け増

・手段獲得後、2~3年の試作開発売り上げ

を経て量産へ移行

・自動運転向けが有望領域

・対ドル1円円安で約3.5億円営業増益

☆2023年2集☆

・量産品はカメラなど民生向け軟化も

データセンター向け急拡大

・円安効果享受

試作品の検収も進み営業益増額

・2024年3月期はデータセンター向け

大口案件が上期まで貢献

・自動車などの成長市場案件の量産化進み

年10%台後半の売上成長を当面継続

・ファウンドリー生産枠を先行確保

☆2023年3集☆

・半導体量産品は国内のカメラなどの

民生品向け弱い

・中国のデータセンター・自動車向け拡大

・試作品検収好調

・人件費増こなし営業益続伸

・1ドル115円想定の会社計画伸長

・2023年の商談獲得額は2022年度と

同規模の約2500億円見込み、うち4割

自動車向け

・構成比減少傾向の産機向けは計測器や

FA機器の拡大目指し再注力

【分析・コメント】

「ソシオショック」——。同社の名前が株式市場を揺るがしたのは7月5日のこと。大株主の日本政策投資銀行と富士通(6702)、パナソニック ホールディングス(6752)が、3社合わせて37.5%に相当する保有株式を一度に売却することを発表。翌6日の株価は22%を超えるストップ安の急落となった。

この急落によって、国が支援を強化する国策銘柄として上昇を続けていたほかの半導体銘柄にも売りが広がったことで、株式市場では「ソシオショック」と呼ばれたわけだ。

だが一時的な需給悪化が嫌気されただけで、同社のファンダメンタルズが変わったわけではない。実際、足元の業績は好調そのものだ。

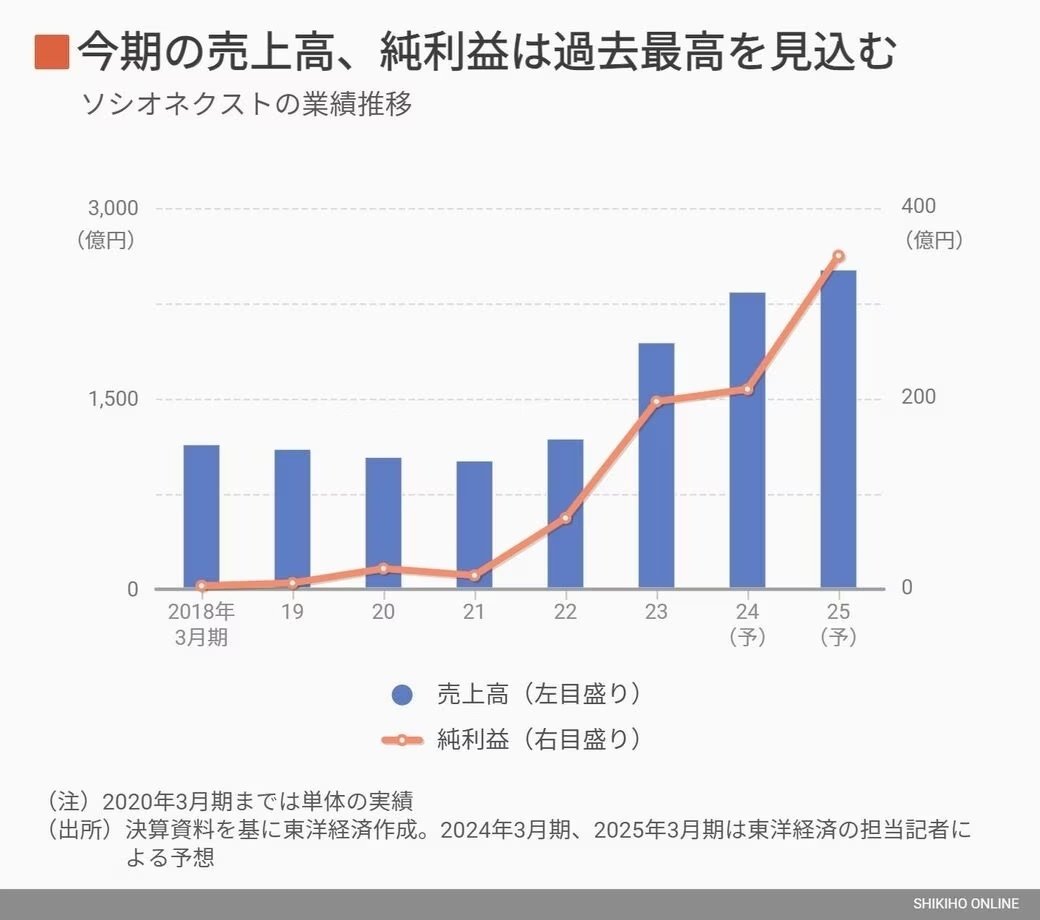

今2024年3月期第1四半期(2023年4〜6月)決算の売上高は614億円(前年同期比53.9%増)、営業利益は101億円(同80.7%増)と大幅な増収増益で着地。通期でも、売上高・純利益ともに連続で過去最高を更新しそうだ。

そのため個人投資家の買い意欲は強く、足元の信用倍率は約270倍という異様な水準。株価も徐々に持ち直している。

今回の大株主売り出し分はすべて海外のファンドや機関投資家が引き受けた。ソシオネクストのIR担当者は「競合となるような企業は海外にしかなく、日本の投資家にはビジネスモデルを評価されづらい」と海外投資家が同社株を保有することの意義を語る。

「日本に競合がいない」と自負する独自のビジネスモデルで急成長を続けるソシオネクスト。

日本で唯一のビジネスモデル

ソシオネクストの設立は2014年。富士通とパナソニックのロジック半導体部門が統合する形で発足した。

半導体メーカーと一口に言ってもその業態はさまざまだ。アメリカのインテルのように設計から製造まで自社で行う垂直統合型もあれば、台湾のTSMCに代表されるような製造のみを受託する企業(ファウンドリー)もある。

ソシオネクストが手がけるのは設計の部分のみ。自社工場(ファブ)は持たず、実際の製造は先にも挙げた台湾の半導体受託製造大手・TSMCなどに委託している。ソシオネクストがファブレス半導体メーカーと呼ばれるゆえんだ。

半導体は回路線幅が細くなるほど高性能になり、設計・製造も難しくなる。現在量産されている最先端品は回路線幅が3ナノメートル世代のものだが、国内の工場で製造できるのは10~20年前の40ナノ世代までだ。

一方で、ソシオネクストが現在手がけているのは主に5~7ナノ世代。製造においては凋落したと言われて久しい日本の半導体業界において、ソシオネクストは先端品を設計できる唯一の日本メーカーだ。

業績が伸び悩み、戦略を転換

ただ、発足当初の業績は伸び悩んでいた。というのも、当初の顧客は主にテレビなどの家電やカメラなどの民生機器を手がける国内顧客が中心。それらの顧客に対し、「テレビ向け」「DVDプレーヤー向け」などあらかじめ用途を特定して設計・開発した半導体を供給していた。これは、ファブレスメーカー最大手のアメリカ・クアルコムなどと同じビジネスモデルだと言える。同社はスマホ向けチップで圧倒的に強く、搭載される最終製品が大量に販売されることで投資を回収するモデルだ。

前述のようにソシオネクストの前身は電機メーカーの一部門だ。自社の電機製品で使用する半導体を設計する、という発足前のビジネスの延長線上にある戦略だとも言えるが、2社の部門が統合・独立してもうまく成長軌道に乗せることができなかった。

そこで2018年、現会長兼社長兼CEO(最高経営責任者)である肥塚雅博氏のCEO就任を機にこのモデルを大きく転換した。顧客は国内ではなく海外向けを志向。さらに、用途を特定した汎用品ではなく、顧客の要望に沿ってオーダーメイドの最先端品を設計・開発するスタイルに変更した。

この戦略は、自社製品の差別化のためにオーダーメイドの先端品を求めるユーザー側のニーズに合致した。とくにハマったのはアメリカや中国の自動車メーカー向けで、現在の成長の牽引役となっている。

自動車業界ではここ数年、自動運転車向けに高性能で独自の機能を持った半導体が求められている。これまでは汎用品が使われることが多かったが、それではカスタムの余地に限界がある。他メーカーと差別化を図るため、オーダーメイド半導体のニーズが急増しているという。だが、自動車メーカーでは半導体の設計を初期段階から手がけられる人材が限られている。ソシオネクストのビジネスモデルの特徴は、そうした顧客に対して半導体設計の初期段階から関わっていくことにある。

前述のクアルコムや、生成AIで一躍脚光を浴びたエヌビディアがカスタム余地の限られた既製品を大量に販売して利益を上げるのに対し、ソシオネクストは量を追わず付加価値の高い最先端の特注品を顧客と一緒に作り上げることで稼ぐモデルに転換したのだ。

半導体市況は調整期でも安定拡大

足元では、回路線幅7ナノ以下の先端品比率が売上高の4割以上にまで拡大。ビジネスモデルの転換前は7割近かった国内向け売り上げは4割以下まで減少し、およそ半分をアメリカ向けが占めるようになった。

このモデルを採用する競合は、台湾証券取引所に上場するTSMCグループ会社のグローバルユニチップなど限られる。「日本の投資家に評価されづらい」という見方も無理はない。

中長期的にみても、業績拡大が期待できそうだ。

2023年3月末の「商談獲得残高」は約1兆円(1ドル100円換算)。2018年の転換以降、年間の商談金額は倍増し2022年度では約2500億円の商談を獲得している。2023年度も同等以上の水準となりそうだ。

もちろん商談ベースのためすべてがそのまま売上高に変わるわけではない。会社側の見込みでは6割程度が2024〜2027年度に収益認識される見込み。5〜7ナノ世代品ですでに付き合いのあるメーカーから、現在の最先端世代である3ナノ世代品の設計・開発の引き合いもあるという。

足元では半導体市況は調整の真っ只中にあるが、ソシオネクストが手がける先端の特注品はそうしたアップダウンに左右されにくい。安定的な業績拡大が続きそうだ。

(東