資産配分の変更にETFを使おう!

拡大が続くEFT市場

ETFとは「Exchange Traded Fund」の略で、日本語では「上場投資信託」と呼ばれます。

投資信託と同じく分散投資が可能で、一般的な投資信託と違い上場していますので、売買タイミングが自由で、一般的には手数料も安く設定されています。

世界で最も成功した金融商品とも言われており、日本でも1995年に日経300指数に連動する商品が上場しました。日経300というとなんだか懐かし感じがします。ただ、当時は法整備なども十分ではなく例外的な金融商品という位置づけでした。

2001年に東証がETF市場を創設しTOPIX・日経225連動ETFを上場させたことで一気に広がります。

2007年には海外に上場しているETFが重複上場、金融庁による「金融・資本市場競争力強化プラン」もあり、一気に市場が強化されます。

2010年末には日銀がETFの買い入れを開始したことで市場が拡大、同時に商品数も年々増加しています。

ただ、当時は一部の銘柄を除いては流動性が乏しく、資産配分(アセットアロケーション)の変更などに使うには十分ではないという印象でした。

(流動性が乏しく、板が薄いため、成り行き注文などもやりづらく、指値をしても売買が成立しない可能性があるので、確実に売買できる投資信託のほうが確実に資産構成を変更できるというイメージがありました)

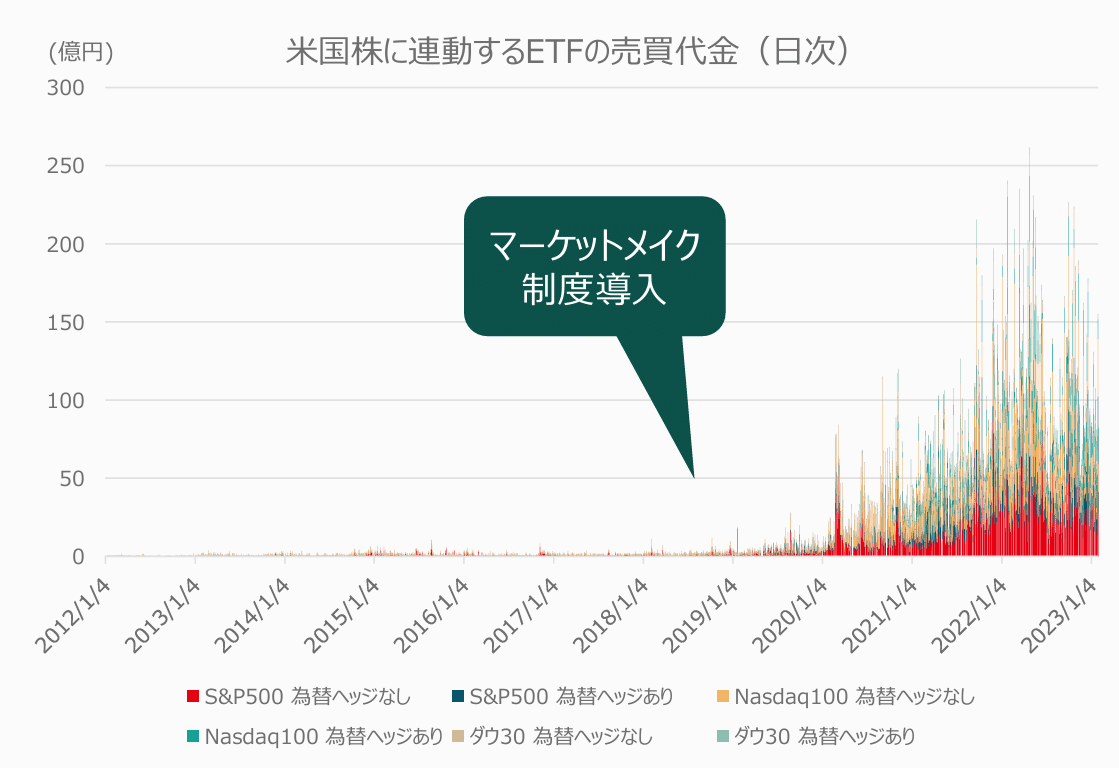

この状況が大きく変わったのが、2018年のマーケットメイク制度の導入(2019年に制度はさらに強化されています)です。

マーケットメイク制度によって、出来高が少なく、残高の小さい銘柄でもマーケットメイクによって売買を執行できるようになりました。

売買執行が可能なのであれば、迅速に売買執行が可能なETFの方が投資信託よりも使い勝手が良いということになるはずです。(結果としてどちらが有利かというのは買い入れ後の相場次第ですが、タイミングの判断が正しければETFの方が有利ということになります)

ETF市場は拡大しているが個人の利用は限定的

日本のETF残高は88兆円超まで拡大しており、信託(≒日銀)の影響を除いても、継続的に成長してます。

個人による利用も年々拡大はしていますが、主な利用者は金融機関です。

便利で安価な商品であることから、本来は個人こそ利用すべき商品だと思いますが、個人の利用がいまだに限定的なのはもったいないといえます。

新NISAにおいてもETFによる買い付けは限定的で、つみたて投資枠ではインデックス投信が、成長投資枠では上場株式と投資信託が中心となっています。

新NISAであまり使われていないのは、ETFが定額積み立てに不向きであることや、無分配型がないことから配当再投資が必要にあることなどが原因と考えられます。

では、金融機関がこぞって利用している便利な金融商品を個人投資家はどのように利用すればよいのでしょうか。

個人投資家がETFを有効活用するには

個人投資家がETFへ投資する際には、NISA枠の活用と一般的な証券口座の活用が考えられますが、両者の特徴を理解することで、最適な活用方法が見えてきます。

まず、NISAとETFの特徴を再確認してみましょう。

NISAの長所短所は下記の通りです。

長所:非課税限度額内(最大1800万円)であれば無期限に非課税

短所:損益通算ができない。年間投資枠以上には投資できない。売却分の枠が再設定されるのは翌年となるため、頻繁なウェイト調整は難しい。

次にETFの長所短所を整理してみましょう。

長所:機動的な売買が可能。信託報酬が低い。貸株(オンライン証券ですと年間10bp以上の貸株料をもらえることもあるようです)に出すことができる。

短所:小口では買いにくい。配当再投資が必要。(厳密な定額投資は難しいのですが、最近は1口2000円くらいのものも多く、余程小口でない限り、無視できる誤差なのかもしれません)

このように考えると、NISAでは長期での値上がり期待が大きく、短期的には売買しない前提の資産を投資するのが良いでしょう。ですから、多くの人が行っているようにオルカンなどのインデックスファンドを積み立てていくのが合理的です。

通常の証券口座では、比較的短期で資産構成を変えたり、場合によっては短期的に損失を出す可能性のある資産を投資するのが合理的です。ここでは個別株や機動性の高いETFを活用することが有効になるわけです。

また、新NISAは始まったばかりなので問題になりませんが、いずれはその投資枠を使い切る時が来るでしょう。その時にはETFを活用することが有効です。なぜならば、蓄えた資産はいずれ取り崩すことになります。取り崩しが始まった際にも、税制メリットの大きなNISAは出来るだけ最後までおいておき、通常の証券口座から取り崩していきたいわけです。その際にも資産構成の変更やタイミングを見た機動的な取り崩しが可能なETFはとても有効な手段となるわけです。

また、NISAでの投資残高が小さいうちには大きな問題ではありませんが、保有資産における株式の資産割合が大きすぎるのも危険です。

一般的には年齢が上がるにしたがって株式関連資産のウェイトを引き下げていくことも必要でしょう。

さらに通常は、各資産ごとに保有割合を決定したとしても、相場動向に応じて、保有ウェイトを一定の範囲内で調整します。例えば、日本株の保有割合を35%と設定したとしても25~45%の割合で変動させたりするわけです。

25~45%で変動させる場合、売買が発生しない可能性が高い資産の25%分までをNISAで保有します。それを超過する0~20%に関しては、通常の証券口座でETFを用いて機動的にウェイトを調整すると扱いやすくなるわけです。

伝統的4資産以外の投資でも有効

さらに私が注目しているのは、今後もETFは扱う資産が拡大しそうだということです。金や原油などの商品は既にありますが、海外では仮想通貨を扱うETFも開発されています。伝統的4資産(日本株式・日本債券・外国株式・外国債券)以外の資産に投資することはリスク分散の観点からも重要ですが、そのような資産に投資するには通常は新たな口座を開設したり、扱う会社の信用リスクなどもチェックすることが必要です。

このような一般的にあまり知られていない口座を使って投資するのではなく、東京証券取引所がチェックをして上場を認めている商品に普段使っている証券口座から注文できるということは利便性が高いといえるでしょう。

このように、資産配分の変更や、海外REIT・コモディティなど様々な資産に低コストで投資できるということは資産形成上たいへん魅力的であり、研究してみる価値は高いといえるでしょう。

<メンバーシップ募集中です>

掲載されている記事は、個人の見解であり、執筆者が所属する企業の見解などを示すものではなく、証券投資や商品申込み等の勧誘目的で作成したものではありません。

記事の情報は信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。最終的な投資決定は、読者ご自身の判断でなさるようにお願いいたします。

当コラムの閲覧は、読者の自己責任でなされるものであり、本情報に基づいて被ったいかなる損害についても一切責任を負いません。

なお、記事の内容は、予告なしに変更することがあります。

いいなと思ったら応援しよう!