レノバにみる、連結決算資料の無意味さ

みなさん、こんにちは。とるねこです。

経理のみなさんを中心に、毎四半期の連結決算資料作成、へたすれば、毎月の連結処理大変おつかれさまです。

、、、ところで、その連結決算資料てなんのためにあるんでしょうか??

学問理論的には、単体決算しか開示しなかったら、子会社利用した売上や、損失とばしがある、だから連結する、ぎゃー!!

とさわぐ、会計大先生wwの旗振りの元、連結決算をベースに開示されるようになりました、、

しかし、極めて多くの方は、理解してないとおもいますが、株主は、上場している会社の株主にすぎず、その会社の子会社等は何ら関係ありません、ということです。

親会社と子会社の関係は、配当金支払い、保証債務、機能分解、子会社を便利な財布扱い(例ソフトバンク)している以外、ほぼなんの関係もありません。そして、親会社株主の興味は、配当金がでるのか、保証債務がどれだけあるか以外なんの興味もないのです。つまり、子会社がどれだけ利益だそうが、損失だそうが、親会社に問題がなければどうでもいいのです。

逆に、親会社が2社以上子会社を持っていて、一社が爆益、もう一社が大損失となると、連結上は利益成長してるようにみえますが、親会社は爆損子会社の債務保証を求められるかもしれません。そうなると、連結を見て買った株主は、まさかの減配や無配になる逆結果につながるわけです。

だから、親会社株主保護の視点では、連結財務諸表開示はまったく意味がないどころか、悪影響しかありません。

単体財務諸表を開示し、投資先からの配当金受け取り予想と、保証債務の開示だけすればいいのです。あとは、その根拠となる子会社たちの監査をすればいいだけですから。

つまり、決算業務は極めて簡素になるのです。

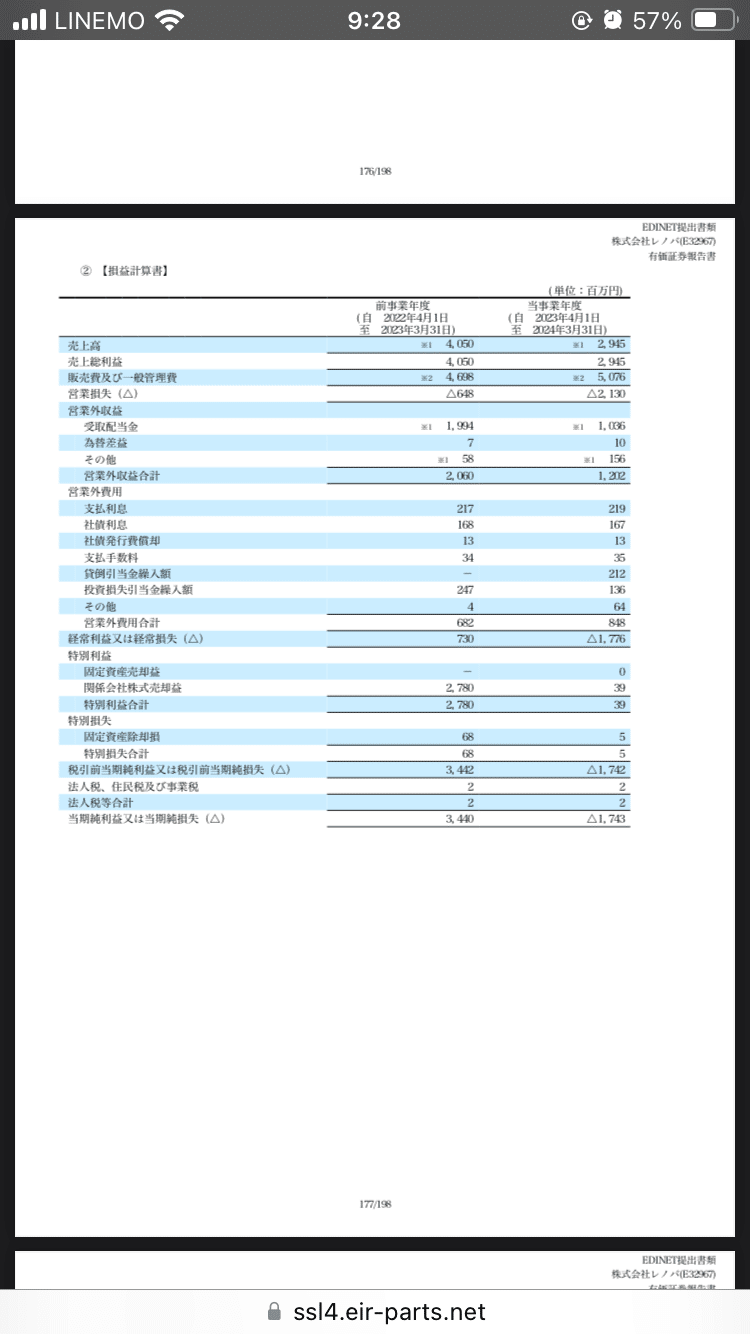

これは時価総額800億円近いレノバの2023年度有価証券報告書の個別財務諸表です。

これをみると、現預金と売掛金で、128億円の一方で、一年以内の返済負債が65億円、長期借入金も合わせれば、452億もあるわけです。

最大の返済原資となる受取配当金は一年で10億程度しかなく、円安加速、インフレ、金利高でさらに配当金は減ります。配当金を金利が上回る日は近いでしょう。さらに莫大な経費が毎年発生しています。つまり、レノバという単体会社は、配当金をだすことは夢のまた夢であるような状況です。さらに最悪なことに、各発電所に数十億-数百億の債務保証をしており、発電所会社が破綻すれば、その債務を全額しはらわなければなりません。太陽光のような、すでに設備が設置して、回収するだけならともかく、バイオマス発電は、バイオマスの燃料価格次第で簡単に赤字になります。買取電力料金は固定ですから。そうなると、発電できず、経費だけ垂れ流しになるので、簡単に破綻します。

そうなれば、レノバ本体も債務保証ですぐに破産します。

いいですか?そんな、配当金でることなんかまず不可能な会社で、いつ破綻するかわからない会社が時価総額800億なんてありえないわけです。なんで、こんな価値がつくのか?ひとえに、連結会計とifrs、再評価益を駆使した合法会計マジックによるものだからです。

個別財務諸表をみれば、5億円すらも価値のない会社ですが、連結するとあら不思議、会計マジックにより、per12倍、pbr0.8倍の割安会社に早変わり。これにだまされて、無能な株主が買うわけです。東京ガスしかり。

本当のプロは、単体財務諸表しか興味ありません。連結財務諸表が無価値だとわかってるからです。

なお、儲かってる会社を売ればいいじゃん、爆益!という声もありますが、それは連結財務諸表の優位性とは何ら関係ありません。

そして、仮に爆益で売れるなら、とっくに売るはずです。なぜなら、今のオーナーが保有している子会社の情報を1番知っているわけですから、将来の配当総額を上回るオファーが来てないことにほかなりません。また、投資成果をみせたいなら、子会社株式評価を取得原価ではなく、子会社の純資産にたいする保有割合を簿価にし、簿価変動を包括利益にすればいいだけです。極めて単純です。グループの収益力をどうしてもアピールしたいなら、グループ外にたいする収益、費用、利益、債権債務総額を記載すればいいのではないでしょうか?誰がそんなもの気にするのかしりませんが、、ホールディングスくらいですかね??

つまり、、詰んでるわけですね。

ということで、みなさんも投資するときは、個別財務諸表だけ、見たほうがいいですよ。

おわり