銘柄分析 rakumo(4060)

四季報から、興味を持った会社を分析しました。

Google Workspaceの拡張機能を提供している『rakumo(4060)』です。

銘柄選定

自分は四季報を定期購読しています。

発売前日に届き、全ページ上記の条件+αで探して行きます。

『四季報ナイト』と言われる、一晩で四季報をチェックを心がけています。

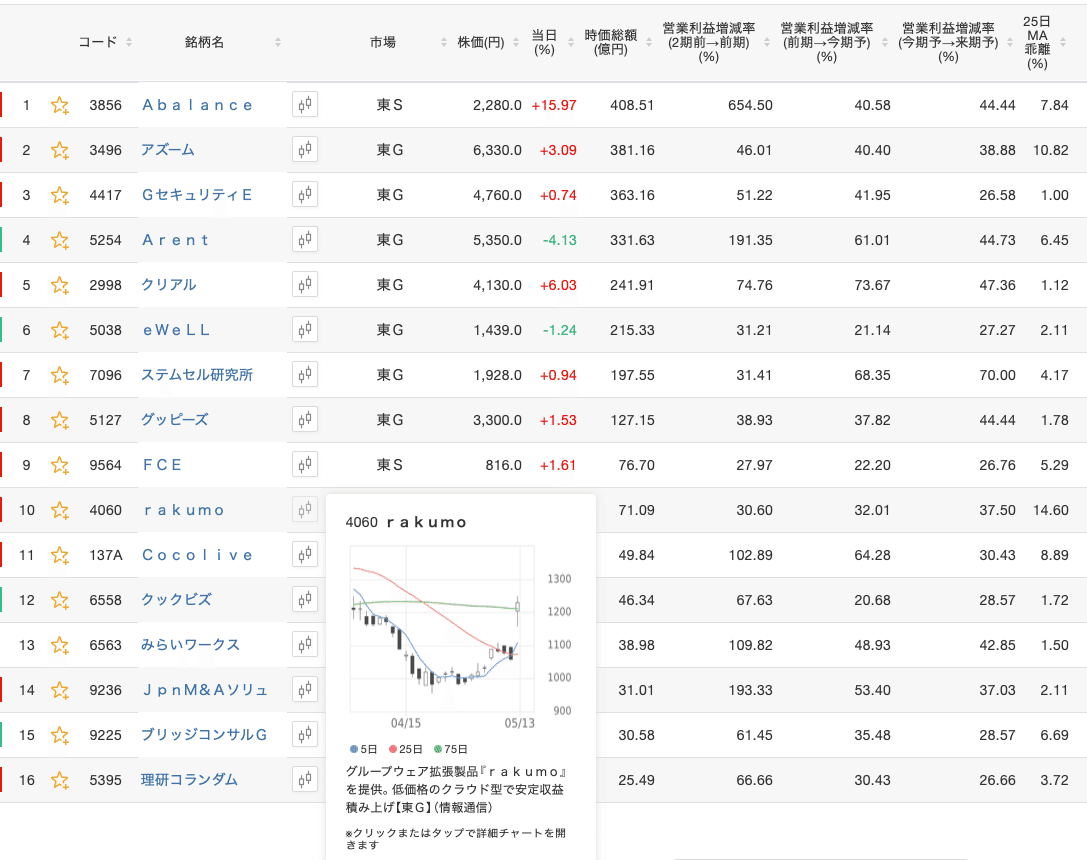

四季報オンラインのスクリーニング機能を利用するならこんな感じ。

1. 時価総額(億円) ( < 500.00 )

2. 営業利益増減率(2期前→前期)(%) ( > 20.00 )

3. 営業利益増減率(前期→今期予)(%) ( > 20.00 )

4. 営業利益増減率(今期予→来期予)(%) ( > 25.00 )

5. 25日MA乖離(%) ( >= 1.00 )

リストアップされた16銘柄

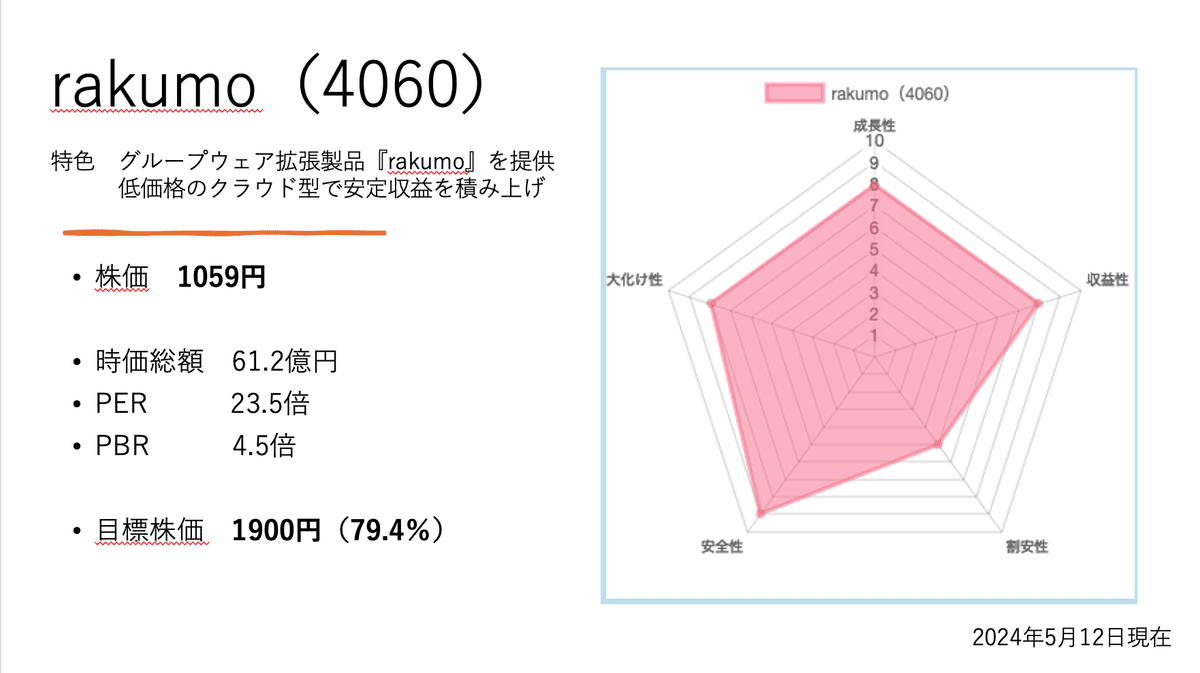

rakumoについて

googleが提供しているWorkspaceの機能拡張ソフトを開発販売している会社。Google Workspace+rakumoの販売が主な売上です。

社内連絡、プレセン、事務作業を連携し効率よく行えるソフトの様です。

DX化が推進されている現代では、これから伸びていく会社と判断しました。

分析グラフ

以下、グラフの元になった算出方法とデータを示していきます。

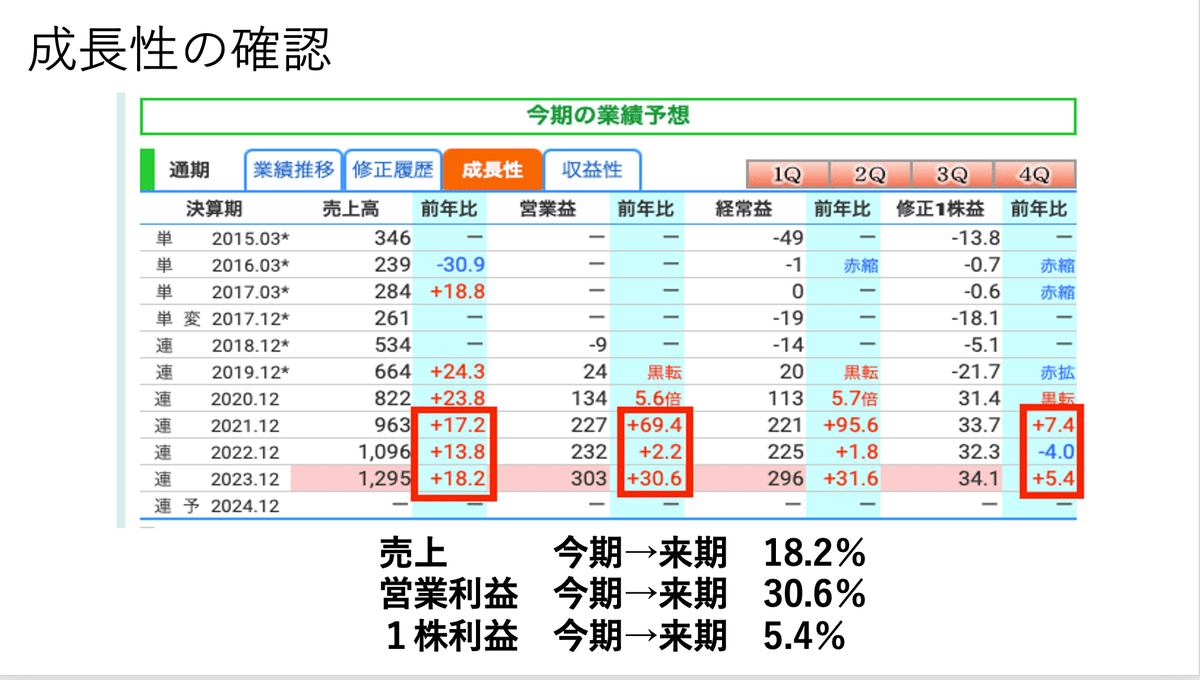

成長性

収益性

割安性

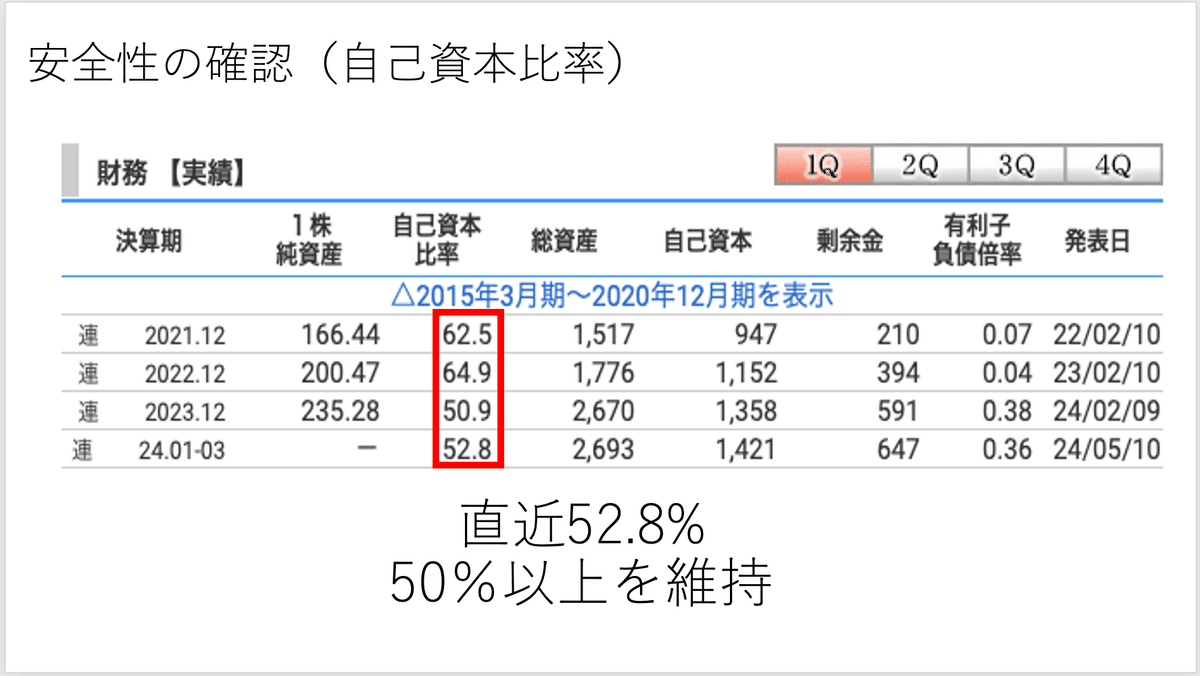

安全性

大化け

以上の結果から、グラフを作成しました。

業績は右肩上がり

直近2023年に業績等の最高益を更新している。

2024年も昨年実績を超える可能性が高い。

2025年は、更に!

成長性を感じる4つのポイント

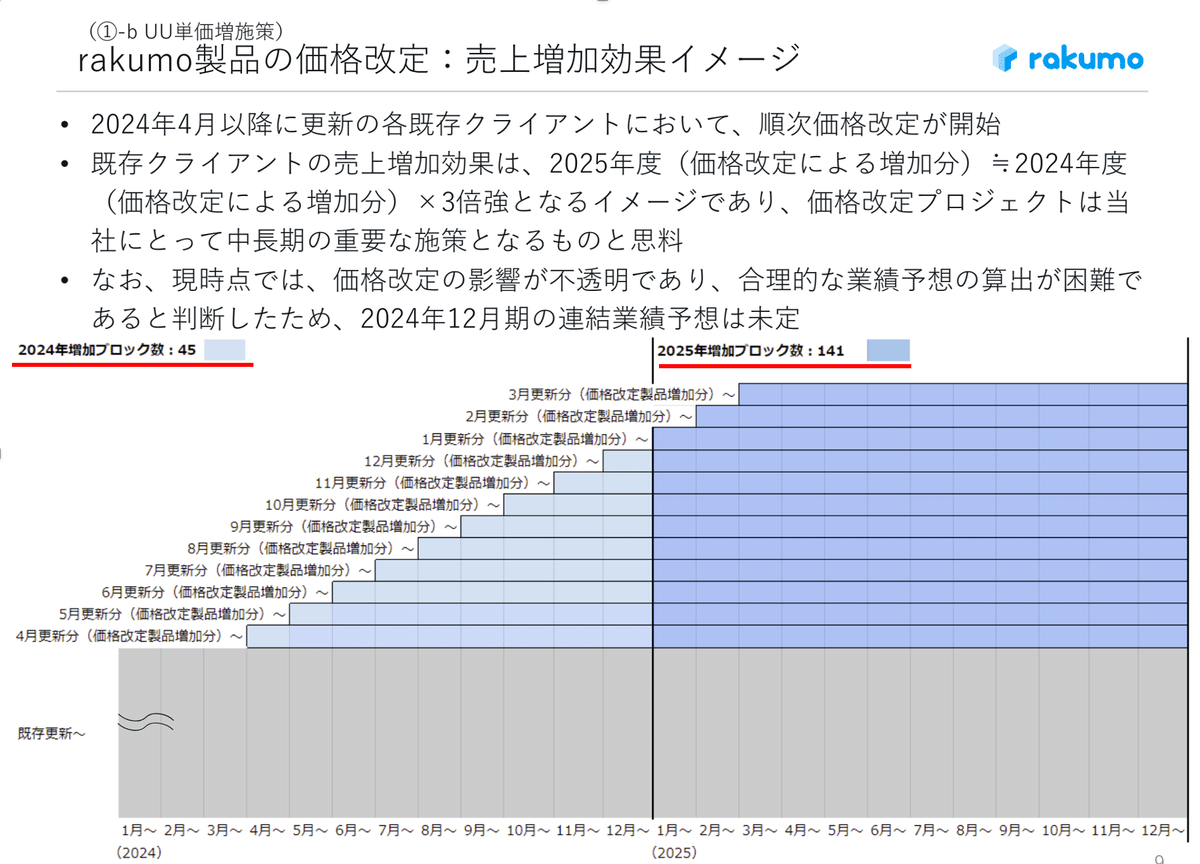

1.価格改定が売上に大きく貢献

決算資料によると、

値上げに対してユーザーの理解をえられている。

低い解約率を維持

月380円のパックで25%の値上げ

月780円のパックで13%の値上げ

2024年12月の売上に反映されるブロックが45。

2025年12月の売上に反映されるブロックが141。

価格改定がそのまま利益になる業態。

25年は24年に比べて値上げ増加分が約3倍になる見込み。

上記数字に値上げ分がどれだけ加味されているかは、分かりません。

会社側もまだ、把握できていないと発表。

売上+営業利益率の増加により、25年末にかけて上方修正はありそうです。

2.シェア拡大の余地と教育機関での利用増

Google Workspaceの利用者数500万人に対して、現在rakumoも利用者58万人。

400万人以上の拡大余地が現時点である。

教育機関での利用が増える→大学教授や生徒が各企業での利用促進にも繋がる。

3.国策銘柄

働き方改革やデジタル等の政府重点政策と、労働生産性向上・業務のデジタル化に寄与する製品を提供しているビジネスと方向性が一致している。

事務・経理等を1人雇うより、デジタル化してしまう方がコストも効率も良い。

4.契約が継続されれると、月額利用料の増加が期待できる。

契約会社の成長と共に、IDの増加とサービスが追加されていくビジネスモデル。

利便性が維持されている限り、解約されにくく収益が増えていく。

以上が調べていて良いと感じた部分です。

不安点

逆に調べていて不安に感じた部分を挙げて行きます。

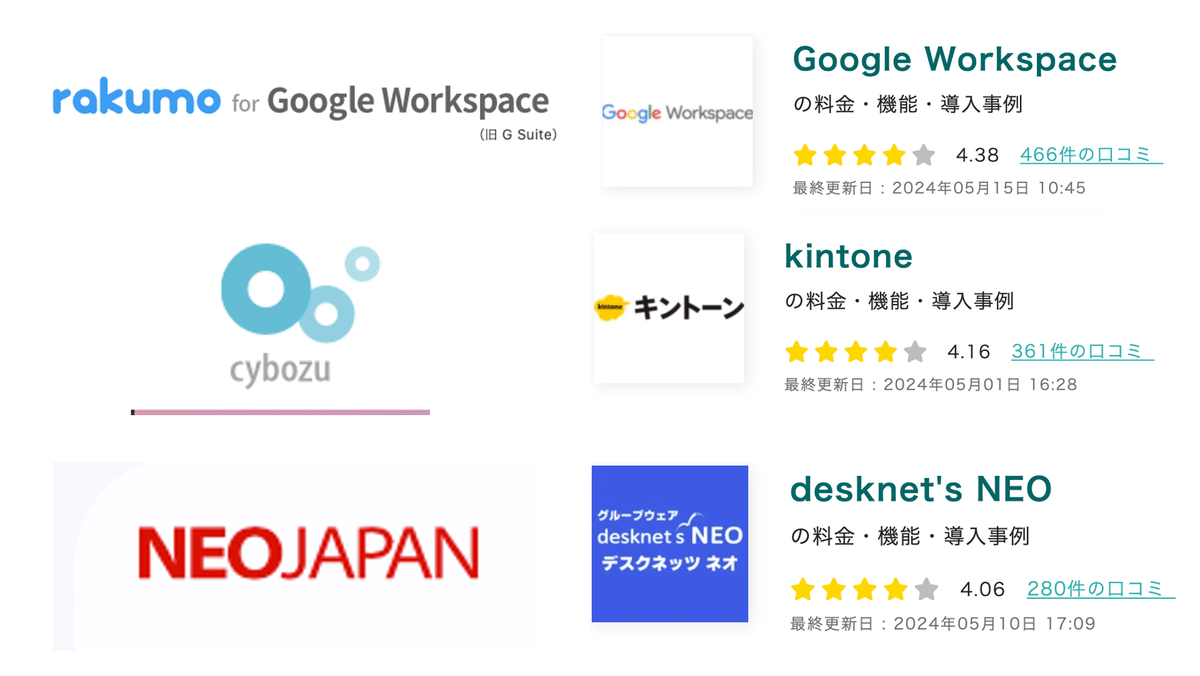

同業他社との比較

信用倍率が高い

会社側が示しているリスク要因です。

同業他社と比較

この中では、サイボウズのkintoneしか聞いたことがありません。

比較サイトの評価は、Google Workspaceの評価が高いです。

rakumo単体の評価は見つかりませんでした。

比較2社は、プライムに上場されており業務効率化ソフトの開発販売以外の事業も行っています。

kintoneもdesknet's NEOも自社の開発ソフトで単体で運用されています。

そろぞれ単体の金額しか掛からないです。

一方rakumoは、Google Workspaceの料金に+rakumoです。

rakumoの使用は、Google Workspace+αになるので、契約企業としては負担が大きくなるのではないかと想像します。

上記のリストでいくと、1番安いプランで

Google Workspace 680円+rakumo 490円=月1170円

他2社よりも月々のコストは高いような・・・

kintoneは役所が導入している。CMも行っており知名度高い。

NEO JAPANは人材紹介業務を行っている。

システム導入の経緯が、

rakumoは、Google Workspaceから入って機能拡張

kintoneは、公的機関やCM等の知名度

desknet's NEOは、人材紹介業務からシステム導入

と想像

3社ともそれぞれ強みを持っているので、市場の獲得競争は激化していくと予想。

それぞれの会社のIRには、要注目です。

ソフト間の連系が可能なのかなど、色々と興味があります。

信用倍率が高い

rakumoの信用倍率が飛び抜けて高いのが分かります。

期待の現れかもしれませんが、ある程度上がったところで利確と空売りが想像されます。信用倍率の変化は、注意が必要です。

会社側示しているリスク

会社側の競合に、国内の会社はライバルではない様ですね。

Google Workspaceとの強固な関係性が感じられます。

しかし、rakumoがやっている様な機能拡張をGoogle Workspace側が実装してしまったらどうするのでしょうか?

特許で守っている?IRに確認案件ですね。

または、rakumoをGoogleが買収?という未来も想像してしまいます。

分析

日足チャート

決算後に1157円から1256円まで上がりましたが、1180円〜1220円をうろうろしている状態です。直近の高値は、3月7日の1519円です。

月足チャート

ここ数年は、ヨコヨコ状態。

価格帯別出来高

1000円(17.71%)と1180円あたり(17.85%)で持っている人が多いのが分かります。1300円超えたあたりにも、15%あります。

1400円を超えると、多くの人が含み益と想像します。

信用残高

1月中旬から4月中旬まで増えています。

7月から2Qの決算(8月)前後は、大きな動きがありそうです。

まとめ

『rakumo(4060)』を分析してみました。

成長性を確認し、株価の先行きが楽しみです。

Google Workspaceやrakumoの使い勝手を聞いてみたいと思いました。

しかし、kintone等の他社とどこが違うのだろうという疑問も抱きました。

併せて、信用倍率の高さに不安があります。

仕手化しなければ良いなと感じました。

自分は医療業界で働いており、まだまだこのあたりの導入は未定です。

自社のシステム導入予定や営業に来た業者など聞いてみたいと思いました。

最後までお読み頂きありがとうございます。

ご意見ご感想があれば是非コメントください。

今後も、様々な企業を調べて行きたいと思います。

参考文献

この記事が気に入ったらサポートをしてみませんか?