銘柄分析 フェイスネットワーク(3489)

2024年四季報夏号の本命銘柄の1つ、フェイスネットワークを分析して行きます。

Excel株投資を参考に進めて行きます。

会社紹介

2001年に不動産コンサルティング会社として創業。

城南3区(東京都世田谷区、渋谷区、目黒区)の物件が大半で、10億円以上の大型物件開発も進捗。

竣工物件を売却する「不動産商品」と、用地売却後に建築を請け負う「建築商品」がある。

建築や賃貸管理まで一気通貫でサービス提供。

富裕層の相続税対策のほか、近年は機関投資家向け大口売却も増加。

売却後は不動産管理を受託。

総合分析

成長性9.7・割安性7.0・大化け性7.0が高い結果となりました。

安全性2.0と乏しいです。

成長性

売上高の成長率:3期平均で25.8%、今期→来期では21.2%

営業利益の成長率:3期平均で78.7%、今期→来期では25.5%

1株利益の成長率:3期平均で74.1%、今期→来期では25.9%

収益性

収益性の確認(同業他社との比較)

売上総利益率:19.5%(やや高水準)

営業利益率:9.4%(一般水準)

販管費率:10.1%(一般水準)

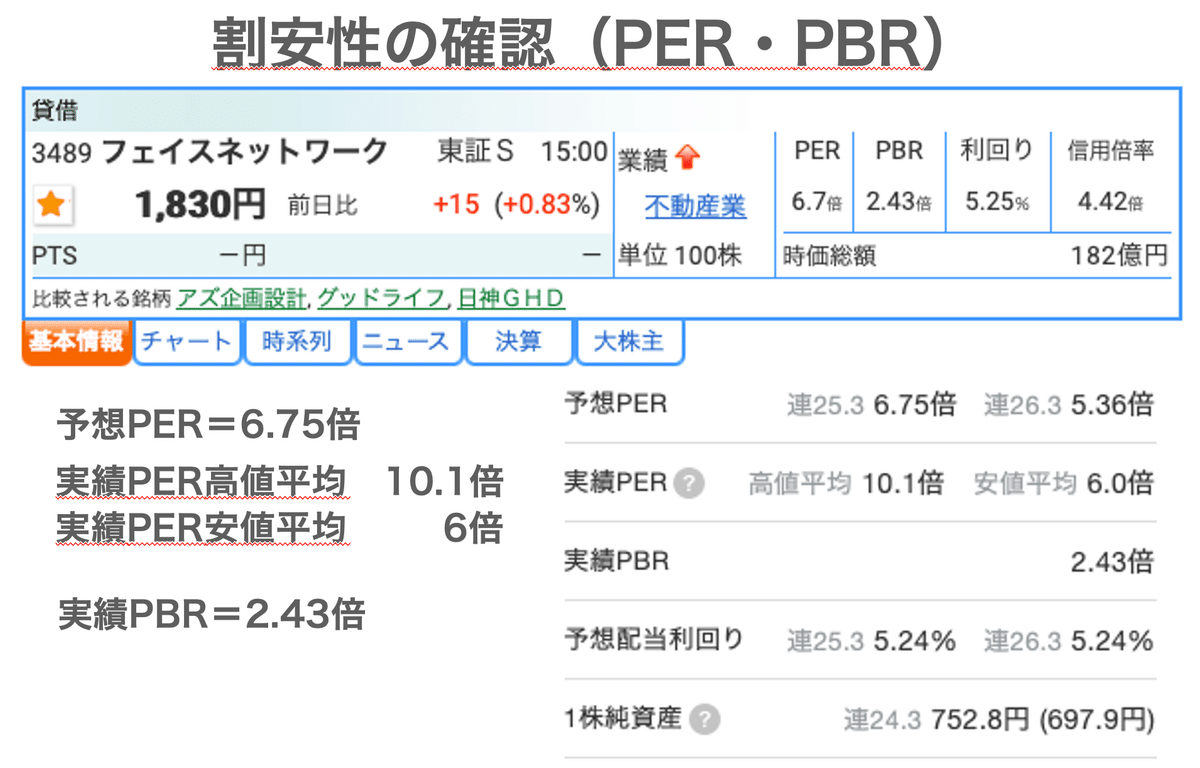

割安性

割安性の確認

PER:実績PERの高値平均は10.1倍、

予想PERは6.75倍

実績PERの安値平均は6倍

PBR:2.43倍

PSR:0.55(2025年予想)

配当利回り5%以上

安全性

安全性の確認

自己資本比率:27.9%

キャッシュフロー:3期連続赤字

大化け性

40%ルール:47.7%

目標株価:

実績PERからの目標株価:3120円(+70.4%)

増益率からの目標株価:2811円(+53.6%)

Excel株投資を元に分析まとめ

良い点

業績の成長率が高く、今後の成長が期待できる

配当利回りが高く、投資家にとって魅力的

収益性が同業他社と比較して高水準

悪い点

営業利益率は一般水準であり、競争力の強化が必要

割安性の面でややリスクがある

自己資本比率が低く、財務の安定性に懸念がある

決算資料からプラス面4つ

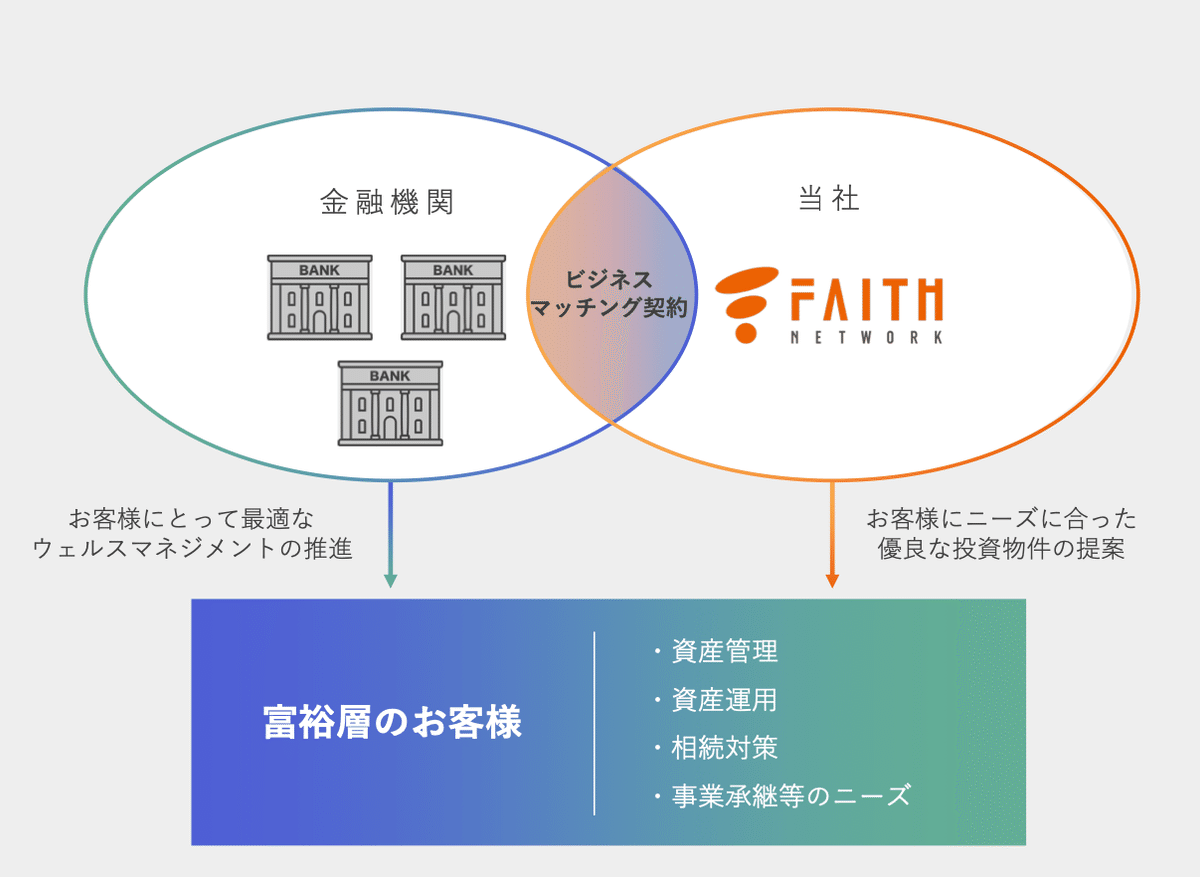

1.金融機関との連携

富裕層→金融機関→フェイスネットワーク

という流れが想像できました。

3者それぞれ、win-winの関係と思います。

2.富裕層向け+税金対策

富裕層が増えていること+相続税の問題から

不動産投資のニーズの高まりを感じました。

3.健康・環境を意識した物件

お金にゆとりを持てたら

健康・環境に意識向くだろうと思います。

お金では買えない、健康と時間。

そんなニーズにマッチしたコンセプトを感じました。

4.配当が毎年UP

25年3月予想では、96円の配当。

現状で5%を超えます。

成長性も感じて持ちつつ配当も良い。

投資戦略

今年初来高値1930円付近にいます。

現状では手を出しづらい・・・?

25日移動平均線の1730円くらいまで落ちてくるのを待つか?

新高値ブレイク投資術だと、カップ形成したここが買い?

自分は、四季報夏号で本命銘柄に入れた時に

買いました。

購入価格の8%下に損切り設定して放置します。

リスク要因

一方で、以下のリスク要因に注意する必要があります。

世界的な金融引締めと金融資本市場の変動:

世界的な金融引締めや金融資本市場の変動の影響が懸念されます。これにより、投資環境が不安定になる可能性があります。

物価上昇・原材料価格の高騰:

物価上昇や原材料価格の高騰は、建築コストの増加を引き起こし、利益率に悪影響を与える可能性があります。

経済の不確実性:

国内外の経済状況の不透明さが続いており、特に中東地域の情勢や雇用・所得環境の変動が不確実性を高めています。

キャッシュフローの状況:

営業活動によるキャッシュ・フローがマイナスであり、資金調達に依存している状況です。この状況が続くと、資金繰りに問題が生じる可能性があります。

高い借入金依存度:

長期借入金が多く、返済負担が大きいことから、金利変動の影響を受けやすいです。金利上昇時には財務負担が増加するリスクがあります。

まとめ

フェイスネットワークを分析しました。

富裕層向けのビジネスなので、自分には縁のない会社ですが・・・

いずれご縁があったら嬉しいなぁと思いました。

日本経済が上向くなら、需要は増えると思います。

ユーザーの方がいたら、利用している感想を聞きたいです。

富裕層が増える。

金融機関と連携。

税金対策。

健康と環境に良い住まい。

日本・世界の経済が発展していくなら

安泰のビジネスかな?

配当も5%を超えるので、長期保有も検討して行きたいと思う銘柄でした。