グッドパッチの決算まとめました!!(2022/8期3Q)

こんにちは!きみちゃんです!

2022/7/15にグッドパッチ(コード7351)が2022/8期の3Q決算を発表しました👏🏻

今回はその決算内容をまとめていきたいと思います。

今回の決算は、グッドパッチが現在抱える課題が明らかになった決算です。

今回も決算概要と自分なりの考えを記していくので、是非とも最後までお付き合いいただければ嬉しいです😊

さっそく見ていきましょう!!

※グッドパッチという会社をまだ知らない!という方は、次の記事の1をご覧ください。

1 2022/8期3Q(累計)決算まとめ

決算概要は次のとおりです。

※百万円以下略、()内は前年同期比

売上高 28億800万円(38.5%)

営業利益 3億8,400万円(13.8%)

経常利益 3億8,300万円(17.0%)

四半期純利益 2億2,800万円(-12.4%)

1株利益 28.31円

→調整後 26.98円

発行済み株式総数 827万7,080株

(2021/8期 791万7,280株)

会社が出している通期業績予想に対する進捗率を見てみましょう。

決算発表資料は次のとおりです。

左が通期業績予想で、右の棒グラフがその進捗率です。

今回は3Q決算なので、進捗率75%が概ね目安になります。

売上高進捗率は74.3%で概ね順調です。

デザインパートナー事業が71.6%で、前回決算に引き続き若干出遅れています。

営業利益の進捗率は74.3%で、2Qまでの勢いはありません。2Q時点で進捗率が66.1%あったので、3Qはほとんど稼いでません。

前回のnoteでデザインパートナー事業の未達は心配するものではないと言ったのですが、現在グッドパッチが抱える課題はここにあるようです。

続いて、グッドパッチの売上高と営業利益の内訳を見ていきましょう。

2 売上高・営業利益の内訳

グッドパッチの事業は、大きく分けるとデザインパートナー事業とデザインプラットフォーム事業の2つです。

デザインパートナー事業:

顧客企業から受注して、プロダクト開発の戦略策定、コンセプト設計、UI/UXデザイン、開発までをワンストップで行う。

いわばデザインを起点にしたビジネスコンサル業。

デザインプラットフォーム事業:

フルリモートデザインチームの「Goodpatch Anywhere」

デザイナー特化型キャリア支援サービス「ReDesigner」

クラウドワークスペース「Strap」

プロトタイピングツール「Prott」

XRプロトタイピングサービス「Athena」

などの自社サービスを提供。

(※Athenaは2022年6月末でサービス終了)

決算短信の中に事業別の売上高と営業利益が載っていますのでそちらを見ていきます。

2-1 デザインパートナー事業

デザインパートナー事業は次のとおりです。(3Q累計)

※百万円以下略、()内は前年同期比

売上高 19億6,100万円(+33.8%)

営業利益 2億6,600万円(-2.7%)

全体売上高のうち69.8%が、営業利益は69.2%が当事業での実績となっています。

グッドパッチの主力はこのデザインパートナー事業です。

3Q単体では、売上高7億1,100万円(前年同期比+39.3%)に対し、営業利益は4,200万円で前年同期比-54.2%と減益となっています。

ディテイルズを除く既存事業は売上高が前年同期比+11.2%ですが、営業利益は半減。ディテイルズについても、営業利益はほぼのれん償却と同額で稼げていません。

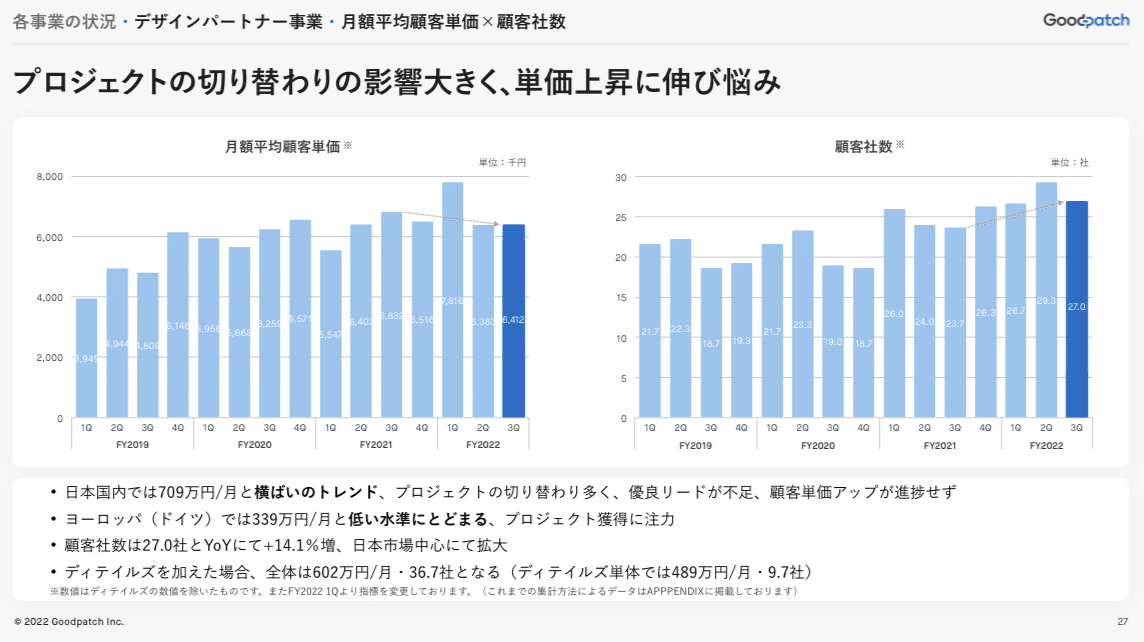

この要因は、主に3Qのプロジェクト切り替わりに伴う稼働低下の影響が大きく、月額平均顧客単価や顧客社数が伸び悩んだためです。グッドパッチとしても、新規案件を獲得するためのマーケティング活動に課題があると認識しています。

言うまでもありませんが、これをどう克服かはかなり重要ですね。顧客獲得は売上に直結しますし、それがないと事業が始まりません。

ただ、グッドパッチはあれだけの実績がありますので、それだけでも顧客獲得を優位に進められる気もします。

個人的には、ディテイルズが思いのほか稼げていないことが心配です😭

なお、大苦戦しているのがヨーロッパです。営業赤字が拡大(2Q:-700万円→3Q:-2,500万円)しています。

ちょっと厳しいですね〜😂

顧客社数は36.7社(スタジオディテイルズを除くと27社、前年同期は23.7社)、月額平均顧客単価は602万7,000円(スタジオディテイルズを除くと641万2,000円、前年同期は683万2,000円で前年同期比-6.1%)です。また、デザイナー数は全四半期から+10名(グッドパッチ+8名、ディテイルズ+2名)で総勢163名となっています!

デザイナー数は順調に増えています!ここは良い材料です!

対して、顧客単価の伸び悩みはちょっと心配です。

2-2 デザインプラットフォーム事業

次に、デザインプラットフォーム事業です。

※百万円以下略、()内は前年同期比

売上高 8億4,600万円(+50.9%)

営業利益 1億1,700万円(+84.9%)

全体売上高のうち、30.1%がこのデザインプラットフォーム事業です。ただ、3Q単体では事業投資によりわずかな営業赤字を計上しています。

引き続き当事業を牽引するのは、AnywhereとReDesignerです。Anywhereは前年同期比+50.9%、ReDesignerは+26.7%と大きく売上を伸ばしています。

StrapとProttは、売上貢献は小さいものの契約企業数を着実に伸ばしています。

Athenaは今後の売上獲得は困難と判断し、2022年6月末をもって開発中止を決定しました。ただ、これによる業績への影響は軽微みたいです。

Anywhereは前四半期よりもデザイナー数を増やしていますが、稼働デザイナー数は変わっていません。

ただ、新規案件獲得で稼働デザイナー数は増えると思います。

ReDesignerはしっかり好調ですね!2Qの紹介手数料引き上げの効果も徐々に実績に反映されているようです!

3 2022/8期3Q時点の資産状況

それでは、グッドパッチの資産状況も見ていきます。

便宜上、百万円以下は省略します。

総資産は2021年8月期末から8億2,600万円増加し、42億6,600万円となっています。

資産の増減要因を見ていきます。

流動資産の主な増減要因は次のとおりです。

現金及び預金 +7,300万円

売掛金・契約資産 +8,100万円

仕掛品 -2,300万円

仕掛品は、製造途中の未完成品を指します。グッドパッチでいえば、現在進行している案件といったところでしょうか。

これが減少しているのは、デザインパートナー事業やGoodpatch Anywhereの請負契約案件が減少したためです。

一方で売上高が伸長したことで、売掛金及び契約資産が増えています。

固定資産の主な増減要因は次のとおりです。

のれん +6億400万円

建物 +2,200万円

投資有価証券 +7,500万円

税務上の繰越欠損金 -1,000万円

のれんとは、M&Aで会社を買収した際に、その金額と買収された会社の資産額の差額を計上したものです。

今期は、スタジオディテイルズの買収に伴い、のれんが大きく増えています。

負債は2021年8月期末から4,200万円増加し、9億1,000万円となっています。

主な増減要因を見ていきます。

流動負債の主な増減要因は次のとおりです。

未払い法人税 +8,000万円

未払金 +2,700万円

買掛金 +1,800万円

契約負債 -3,700万円

固定負債の主な増減要因は次のとおりです。

長期借入金 -4,700万円

リース債務 -1,700万円

資産除去債務 +1,100万円

純資産は2021年8月期末から7億8,400万円増加し、33億5,500万円となっています。

主な増減要因は次のとおりです。

利益剰余金 +2億3,600万円

資本金 +2億7,000万円

資本剰余金 +2億7,000万円

目下の財務指標は、

流動比率 509.61%(200%以上が目安)

自己資本比率 78.64%

となっています。

財務指標はこれまで同様安定しています。

一応3Q単体でも1,000万円の当期純利益を計上しています。

もしも今後赤字を計上するとなれば、財務指標が悪化する恐れはあります。

4 2022/8期の通期業績予想

こちらは前回と同じです。

2022年8月期の通期業績予想(連結)

※百万円以下略、()内は前年比

売上高 37億7,800万円(+37.8%)

営業利益 5億1,800万円(+27.6%)

経常利益 4億8,600万円(+23.6%)

当期純利益 3億7,500万円(+14.5%)

1株利益 47.38円

5 2022/8期の成長戦略

こちらも前回と変わりありません。

簡単にお話しすると次のとおりです。

デザインパートナー事業は次の3つです。

1. デザイン組織の連続的成長

2. デザインバリューチェーンの拡張と深化

3. グローバル戦略の本格推進

1では、利益率と利益額が増えていく好循環を作るため、人材に積極投資します。

2では、事業領域を垂直及び水平方向に拡大します。

垂直方向の拡大とは、顧客企業のDX化において「今以上に携わる分野を広げる」ことを指します。

水平方向の拡大(深化)は「現在の得意分野をさらに伸ばす」ことです。

3では、グローバル展開に課題を持つ企業をターゲットにし、その展開をサポートするというものです。

こちらも今期から順次展開を始めています。

5 おわりに

グッドパッチの2022/8期3Q決算の内容はこれで以上です。

現在グッドパッチの株価は、1,000円をきっています。(2022/7/29終値は967円)

ちょっと厳しい株価が続きますね〜

3Q決算後にはストップ安を記録するなど、日に日に株価が下がっている気がします。

やはり原因は顧客社数と顧客単価の伸び悩みだと思います。

元々将来の成長を期待されて買われていた株なので、ちょっとした伸び悩みで大きく売られてしまいました。ここから回復するかあるいは伸び悩むかで株価が大きく変わりそうです。

あくまで個人的な予想ですが、この顧客単価は将来的には再び上昇すると思っています。(いつからかは断定できません。)

他社がデザイン分野に進出していることはやや気掛かりですが、グッドパッチはノウハウを蓄積していることと、デザイナー数に強みを持っています。

今までグッドパッチの独壇場だった分野に他社が入ることで、単価競争になるようであればなかなか稼ぐことは難しくなります。でも、グッドパッチが安定して良い結果を出し続ける(顧客の課題をデザインで解決して、顧客の売上アップ等に繋げる)のであれば、多少単価が高くてもグッドパッチに依頼しようとなるはずです。

そして、そのためのノウハウや人材プールがグッドパッチにはあると思います。

正直なところ、しばらく株価は低迷すると思います。それがいつまで続くかはわかりません。でも最後は数字(売上・利益)を上げれば株価は勝手についてくると思っています。

正直これだけ下がってしまうとホルダーの方はかなり弱気になると思います。現に自分もかなり弱気になってます。

まあでも、自分の中で将来の株価が上がる根拠はあるし、とりあえず自分はあと10年くらいは待ちかなあ。将来に期待して買った株なので、しばらくは握りしめますよ。なんならついこの間買い増しました笑

長くなりましたが、最後までお付き合い頂きありがとうございます!

またお会いしましょう!

※本記事は会社発表に基づき執筆しています。

引用元は次のとおりです。