実務的な原価償却 ~ 実務簿記 ~

今回は簿記の考え方(仕訳)を含む記載があります。

簿記に面識がない方は飛ばして読み進めていただいて問題ありません。

次話に進む

実務簿記その3

§ 通常の原価償却仕訳

先生

本日は前回に続いて簿記のおさらいです。実務的な仕訳を勉強しましょう。

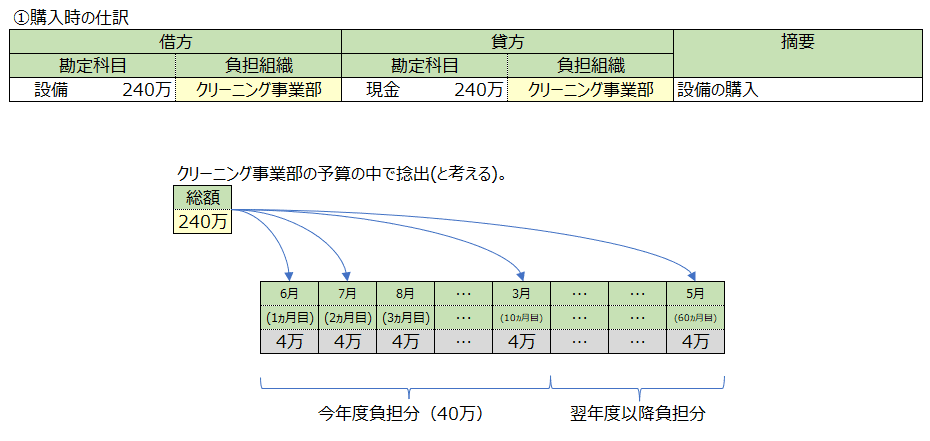

先月、クリーニングした服を1つづつ包装する機械を買い替えましたね。その原価償却費について計算してみましょう。総額240万円を5年間で償却すると年48万の償却。1月あたりの償却額は4万円でした。

では、今年の減価償却費はいくらになりますか?今まで習った簿記の書き方で書いてみましょう。

新人経理

6月に購入して期末の3月まで10ヵ月であるので、原価償却費は40万円ですね。

減価償却費計上は、直接法だと[設備]勘定を利用して、関節法だと[原価償却累計額]勘定を利用しました。

§ 毎月減価償却をするケース

先生

はい。素晴らしいです。

ここから、管理会計の視点を取り入れていきます。

管理会計では各月で計上できるものは月々にします。つまり、原価償却の場合、月々で減価償却費を計上できるので以下のような仕訳になります。

新人経理

ふむふむ。原価償却費は月々で計上しても良いんですね。

先生

はい。月々で計上しても、財務会計上問題ありません。

そして最後に、前回新しく学習した負担組織という考え方を仕訳に組み込みます。言葉の通り会社内で費用を負担した組織で、簿記では出てこない考え方です。

新人経理

購入時は本部が立て替えて支払って、利用した部署が費用を負担する、って考え方ですね。

先生

はい、その通りです。このような仕訳になります。

§ 固定資産を事業部が管理するケース

先生

また、固定資産は事業部が管理する、という運用をする会社もあります。もちろん財務会計上は会社の資産である事には変わりありません。

例えば、事業部に与えられた予算の範囲であれば設備の購入を自由に任せる、といったケースです。その場合、以下のような仕訳になります。

先生

このように、財務会計上の矛盾がなければ、管理会計は自由な解釈ができます。

-- 目次 --

第1章 部署ごとに業績を把握しよう

第2話 部署ごとに業績を把握しよう はじめに

第3話 年間の費用を分解しよう

・実務簿記1 仕入勘定ってあんまり使わない

・実務簿記2 保守契約の負担額を月々で分けよう

・実務簿記3 実務的な原価償却

第4話 オフィスの賃貸料を各部署で負担しよう(前編)

第5話 オフィスの賃貸料を各部署で負担しよう(後編)

第6話 《まとめ》部署ごとに業績を把握しよう