部署ごとに業績を把握しよう はじめに ~ 超初級 誰にでもわかる管理会計 ~

第2話

先生

今回は、部署ごとの[売上][費用][利益]を考えてみましょう。

社長の会社はどのような部署があります?

社長

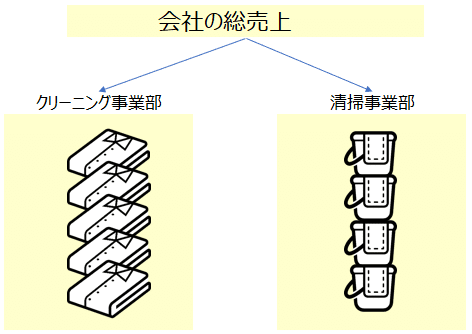

ウチの会社は、クリーニング事業部と清掃事業部があるぞ。

クリーニングといっても、市内のレストランや医療関係の企業がお客様になる。

清掃事業も企業がお客様で、オフィスやテナントを清掃にしていてる。

先生

では、[会社の総売上]は、[クリーニング事業部の売上]と[清掃事業部の売上]を合計した金額になりますね?

社長

そうだな。

ウチは、その2つの部署の売上を全てを積み上げたら、会社の総売上になる。それ以外からお金が転がり込んでくることなんてない。

先生

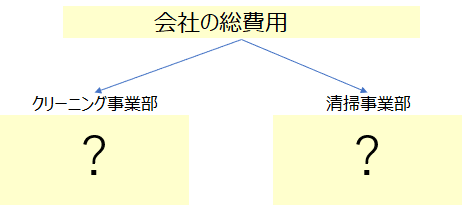

では、[総費用]を[クリーニング事業部が負担する費用]と[清掃事業部が負担する費用]に分けられますか?

社長

うーん、簡単にはできないね。

実のところ、どの部署がいくら負担するのか決められない費用ってあるんだ。

先生

そうですね。仰る通りです。

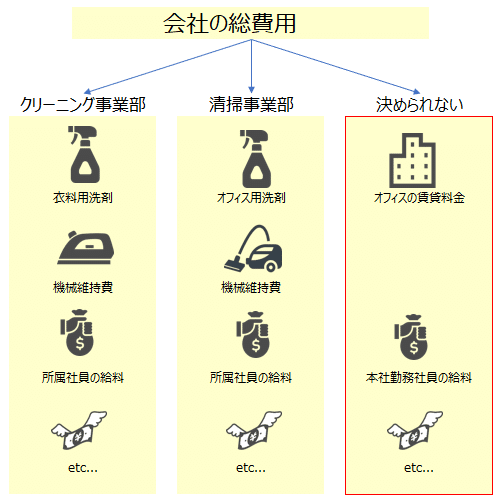

会社の事業、つまり、クリーニング事業か清掃のために必要な費用って事には変わりないけど、どの部署がいくら負担するのか明確に決められない費用がありますね。

新人さんは、それがどんな費用だかわかりますか?

新人経理

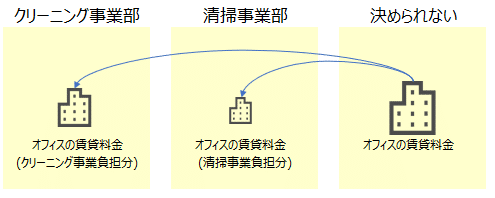

うーーん...オフィスの賃貸料とかでしょうか?

あと、このまえやった会社のパンフレット作成や、リクルート活動も分けられないと思います。

先生

正解です。

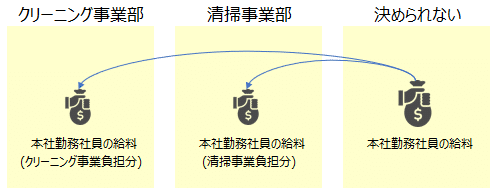

他には、本社勤務の社員の給料はどうでしょう?

新人経理

確かに。私たちは、クリーニングも清掃もしていないです。同じ給料でも違うんですね!!

先生

はい。給料のように、財務会計では同じ勘定科目を利用していても、管理会計の視点では別の扱いになる費用があります。

そういった費用は、「間接費」や「販売費および一般管理費」と呼ばれます。詳細は別の機会に説明するとして、今のところはどの部署がいくら負担するのか明確に決められない費用って覚えておけばOKです。

新人経理

では、明確に決められない費用は分けられないままですか?

先生

いいえ、最終的にどちらかの部署がいくら負担するのか明確にします。むしろ、管理会計ではこの作業が重要になります。ただ、正確に分けることができないので、ルールを作って機械的に割り振るのが一般的です。

社長

ルールって、わしらが作成するのか?

先生

はい。経営側で作成します。

財務会計のように従わなければならない制度もありません。なので、オフィスの賃貸料もリクルート活動費も全てクリーニング事業部の費用にする、といった極端なルールにすることも可能です。ただ、あまり不公平なルールだと社員のモチベーションが低下してしまうので、公平なルールを作る事をお勧めします。

例えば、本社オフィスの賃貸料金をそれぞれの事業部で使用している専有面積の比率で割り振ったり、本社勤務社員の給料をそれぞれの事業部の社員比で割り振ったりします。

先生

さて、部署ごとの[売上]と[費用]が明確になったらどうなるか分かりますか?

社長

部署ごとの[利益]が分かるって事だな?

先生

はい。その通りです。

社長

実のところ、クリーニング事業部とオフィス事業部は仲が悪くてな。会社の業績がなかなか上がらないのは、お互い相手のせいだと思っているところがある。

まずは、わしがちゃんと現状を把握していないとと思い今回先生にお願いしたんだよ。

先生

そうでしたか。

これから分析していきましょう。

-- まとめ --

[売上]は部署ごとに算出できるが、[費用]と[利益]はそのままでは算出できない。

[費用]には、どの部署がいくら負担するか明確に決められる費用と決められない費用がある

決められない費用は、ルールを作って機械的に割り振るのが一般的。

ルールは経営陣が自由に作って良い。

目次

第1章 部署ごとに業績を把握しよう

第2話 部署ごとに業績を把握しよう はじめに

第3話 年間の費用を分解しよう

・実務簿記1 仕入勘定ってあんまり使わない

・実務簿記2 保守契約の負担額を月々で分けよう

・実務簿記3 実務的な原価償却

第4話 オフィスの賃貸料を各部署で負担しよう(前編)

第5話 オフィスの賃貸料を各部署で負担しよう(後編)

第6話 《まとめ》部署ごとに業績を把握しよう