保守契約の負担額を月々で分けよう ~ 実務簿記 ~

今回は簿記の考え方(仕訳)を含む記載があります。

簿記に面識がない方は飛ばして読み進めていただいて問題ありません。

次話に進む

実務簿記その2

先生

本日は前回に続いて簿記のおさらいです。実務的な仕訳を勉強しましょう。

今月は設備のメンテナンス契約をしていたと聞きました。仕訳内容を教えてもらえますか?

新人経理

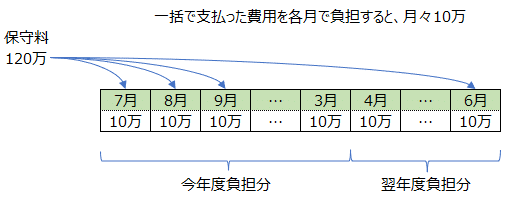

はい。設備の保守料は7月に1年分の契約更新をしました。

確か、今年度の費用と翌年度分の費用を別の勘定科目にした記憶です。

先生

そうですね。財務会計では保守料は今年度消化分と翌年度消化分を分けるルールがあるので、このような仕訳になります。

先生

前回お話ししたように、管理会計では費用を支払った月ではなく、費用を使った各月で按分したいですよね。管理会計を考慮すると、どのような仕訳になるか分かりますか?

これは先に答えを教えますね。このようになります。

新人経理

あれ、負担組織って項目が増えましたね。これは何でしょうか?

先生

言葉の通り、負担組織は会社内で費用を負担した組織と考えてください。簿記では出てこない考え方です。

[①保守契約の更新時の仕訳]では、負担組織を本部にします。これは本部がお金を立替えたと解釈します。

[②7月分の保守料を費用をクリーニング事業部へ転嫁]では、本部が立て替えた保守料のうち一部(7月の費用10万円)をクリーニング事業部へ転嫁したと解釈します。

尚、実際にお金は移動していませんが、負担する部署が変わった事を意味します。

ちなみに、負担組織という言葉は私の造語で、会計システムによっては様々な名称になっています。有名なSAPというシステムでは、「コストセンター」や「原価センター」といった名称で呼ばれます。

新人経理

あと、借方貸方同じ勘定科目で同じ金額を登録をして良いんですね。

先生

財務会計上の視点では、借方貸方同じ勘定科目で同じ金額なので登録しても何の意味も成さない仕訳です。そもそも1つの伝票内で相殺されてますからね。

管理会計の視点では、費用を負担する組織が変更された仕訳になります。

-- 目次 --

第1章 部署ごとに業績を把握しよう

第2話 部署ごとに業績を把握しよう はじめに

第3話 年間の費用を分解しよう

・実務簿記1 仕入勘定ってあんまり使わない

・実務簿記2 保守契約の負担額を月々で分けよう

・実務簿記3 実務的な原価償却

第4話 オフィスの賃貸料を各部署で負担しよう(前編)

第5話 オフィスの賃貸料を各部署で負担しよう(後編)

第6話 《まとめ》部署ごとに業績を把握しよう