米国企業分析 / Fusion Fuel Green PLC (HTOO)

(2021/1/16時点で書いた記事)

(2021/1/29 1/28日に開催したカンファレンスの資料アプデ)

(2021/1Q決算プレゼンアプデ)

炭素排出量をゼロにした水素を生産し、持続可能で手頃な価格のクリーンエネルギーの未来と気候変動の逆転に貢献する by Fusion Fuel

昨今、SDGs投資【Sustainable Development Goals(持続可能な開発目標)】だ、クリーンエネルギーだ、バイデン政権による環境インフラ投資だ、欧州グリーンディール等々、あれやこれや環境系の話しが彼方此方TLで聞こえるようになってきました。

そして今回はその🌊にガッツリ乗ってやろうという作戦ですw

(`・ω・´)キリッ

HTOOはHL Acquisitions(ティッカー:HCCH)というブランチェックの会社を通じて2020/12月10日にNASDAQにSPAC上場しました。どうゆう会社かというとざっくり言うとこんなことやってます👇

再エネを利用し安価でカーボンフリー水素の生成を使命としたポルトガルの企業 $HTOO

— KJ@進撃の米株投資 (@Kevin999111222) January 9, 2021

- ポルトガル国家戦略に指定

- 政府から生産ライセンス受領済

- 年末までに生産ライン建設開始予定

- 濃縮太陽光発電(CPV)、水素発生器(DC-PEHG)が売り

EUの水素銘柄他にないの (´・ω・`)https://t.co/H6cFeyhGwa pic.twitter.com/50AmcSOmF6

マネタイズは、グリーン水素プラントを運営する顧客への水素発生器販売と、グリーン水素プラントの運用および監視サービスらしいです。

持続可能社会を目標とし水素利用の実現を高々に掲げているEU圏内が主なビジネス主戦場になります。

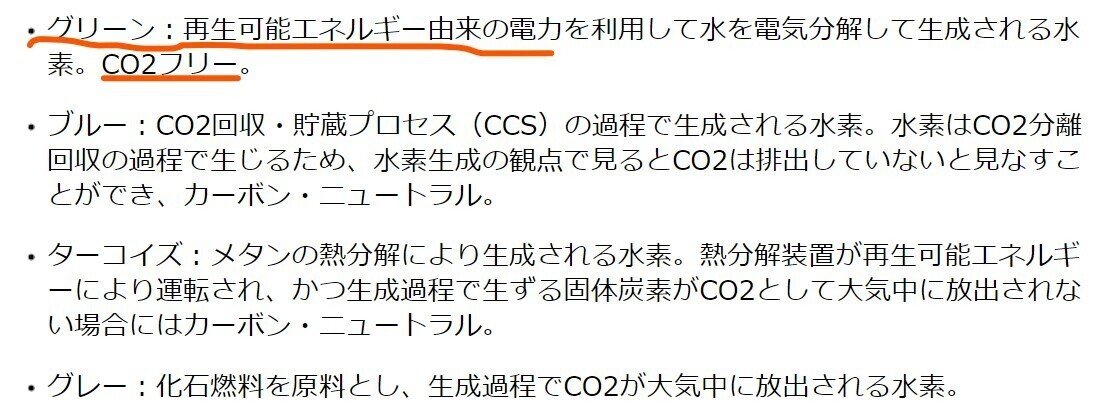

生成される水素というのは4つ種類があるらしいのですが、HTOOが生み出す水素は太陽光を利用した水素生成になるので、下表でいう一番最初の説明に該当するグリーン水素に分類されます。

世界的にまさに渇望される技術なので社会的意義は大きそうですね。

以降読み進めるに当たり、以下の点について注意する必要があります。

- 売り上げは2021年は計上されない可能性がある(現在製品開発中)

- コア技術の水素発生器(DC-PEHG)の技術詳細が現時点で不明

(2020年8月に特許出願されており、まだ公開になってない)

つまり、今の段階では99%投機銘柄の位置付けです(私は)。そうゆう銘柄であることは最初に理解いただいた方が良いと思います。

ギャンブル銘柄をかくかくしかじか分析する自分も我ながらどうなんだろ (´・ω・`) と思いつつ、今の段階でおススメするような銘柄でも無いので記事無料設定にしたのはそうゆう訳です(まあ元々全部無料ですけどねw)

賢明な皆さんであれば、売り上計上された段階や、せめて特許公開されるタイミングで技術精査してから投資開始するのが普通と思われます。

でも私は変態なので宝くじをいそいそと握り絞めることにしたのです。

そう、、夢を見る為に

初夢宝くじ枠 $HTOO 少量IN

— KJ@進撃の米株投資 (@Kevin999111222) January 11, 2021

当選結果はかなり先、、、

最初にネタバレコーナー

1年後に懺悔を迎える(フラグ?)に当たり、クッソどうでもいい自分がINした理由をここに記したいと思います。

理由①: HTOOの装置は水素変換率が27%と高く(一般に市販されている製品はその半分くらいらしい)生成したカーボンフリー水素のコストは、天然ガス、石炭に対して競争性を有する可能性があること

理由②: 動力源として大容量のエネルギーが必要になる重量級トラックや航空機は水素エネルギーに代替していく可能性があること(特にEU)

理由③: 今後10年間でグリーン水素への€70億が投資される「ポルトガルの水素戦略」プロジェクトに指定されており、基本国策に売り無し、と考えていること

理由④: 太陽光と水があれば水素生成できるみたいなので、天候に恵まれる発電効率の良い地域であればグローバルに展開できるポテンシャルがあること

理由⑤: 太陽光と水があれば水素生成できるなら宇宙とかそっちの方面でも需要あるかも

。。。

ほぼ全部ネタバレww

もうここまで書いてしまったので企業分析の前に最初にネタバレコーナーしちゃおうかなと。

自分の無知を埋めるのに使ったソースは最も中立な立場から示されるであろうIEA(International Energy Agency: 国際エネルギー機関)のデータを使いました。

後はお決まりのSECに提出されてるソースです。

それでは①~⑤見解に至った根拠を示していきます。

最も重要なのは①と②だと思います。

理由①について

FORM F-1に書かれていた水素生成効率とコスト競争性について引用します。

Fusion fuelのDC-PEHGは、太陽エネルギーから27%で水素変換し、現在市販されている変換装置の2倍以上の高率で太陽光から水素に変換します。この技術により、Fusion fuelは、従来の水素製造方法と比較して、競争力のあるコスト範囲で、炭素排出のないグリーン水素を生産することができます。

ホンマなんこれ?

性格が捻じ曲がってひねくれ者の筆者はなんでも直ぐに疑いにかかる嫌~な奴で有名です。この主張の妥当性を検証する必要があるわけですね。

検証その1

提示されてる太陽エネルギー変換率について、市場優位性はあるのか??

これはネットで拾ってきた記事を参考にしました。内容が2015年と古いものの太陽光から水素製造する取り組みは日本でも実施されているようです。

HTOOが提示している濃縮太陽光発電という技術は記事のものと類似するものと考えられます。記事によると、この当時で世界最高効率で24.4%ということで、太陽光エネルギー利用になるので地域別によって誤差は生じるであろうものの、HTOOが主張する27%はかなりレベルの高そうな感じはしますね。

ふむ、まあ非現実的な噓八百って訳では無さそうだな。

検証その2

水素のコストについて

HTOOが主張する水素生成コスト設定をFROM F-1から引用します。

この表はグリーン水素の将来の潜在的なコストについて水素業界の様々なプレーヤーとの議論に基づいてフュージョン燃料管理によって行われた仮定です。Fusion Fuelは、グレー水素と競合するSines 1-5プロジェクトの生涯にわたって、グリーン水素を1キロ当たり平均約2€のコストで価格設定するための基礎としてこれらの数字を使用しています。この表の株式と債務投資の価値は、Fusion Fuelの目標技術コストとグリーン水素プラントのセットアップ、運用、メンテナンスのコストに基づいています。

2025年までに「Sines」という5つのプロジェクトに4億5,200万ユーロを投資して水素生成のテストプロジェクトが2021年から始動するみたいです。5年間で27KTon/yearの水素を製造する計画のようです。上記の表は毎年設備投資を5年間続けた際の設備減価償却(25年)およびランニングコスト含めたコスト試算ってことだと思います。償却年数が2段階あるのがよくわかりませんが、グリーン水素を1キロ当たり平均約2€で設定した場合、4年で元取れるっていう試算だと思われます。収益率は約25%。

さて、ではこの2€が他の原料由来の製造コストに対してどれほどcompetitiveか?という話が重要になります。コストが他の原料よりも高ければいつまで経っても普及しませんからね。

以下にIEAによる原料別の水素生成コストを引用します。左から、天然ガス、天然ガス(CCUS)、石炭、再生可能エネルギーの順で並んでます。CCUSとは「Carbon dioxide Capture and Storage」の略で、「二酸化炭素回収・貯留」技術と呼ばれます。発電所や化学工場などから排出されたCO2を、ほかの気体から分離して集め、地中深くに貯留・圧入するというものです。

水素生成は安価な化石燃料が主原料であり、地域によってバラツキはあるものの2018年断面での水素1kg当たりのコストは平均で2 USDくらいです。

一方、再エネを主原料とした場合は3~7.5 USDですが、HTOOの装置を使用した水素のターゲット価格は2€です。化石燃料と同等のコスト2€(1USD≒1€とします)に設定したとしても、4年で設備投資回収できる、ということみたいですね。

太陽光利用による発電になるため天候に依存を受けることから、地域によって設定コストは多少変わる可能性がありますし、上記の試算がどれほどの規模の投資で成立するのかって話はありますが、これだったら一応ビジネスとしては成立しそうですね(そんな上手くいくか知らんけど)。

収益率が約25%なので、投資家の皆さん、株買うよりも装置買って水素作るのどうですか??

理由②について

さてここまで読み進めてきた方は、矛盾を感じてると思います。

なんでわざわざ太陽光発電を利用して水素に変換するなんてことやってるの?効率悪いじゃん。太陽光で発電した電力はそのままEVとかに使えば良くね?

気持ちはわかります。

電気は非常に便利なエネルギーです。ただし電気にも欠点があります。可搬性が低い点です。大きな電力になればなるほど持ち運び難くなります。電気とはそうゆう性質なものです。

では動力源として大きなエネルギーが必要になるモビリティーはなんでしょう?例えば、重量級トラックや飛行機なんかが代表的ですね。

ポルトガルでは生成された60%の水素は天ガスと混合して電力発電に使われるみたいですが、モビリティーへの転用はビジネスキャパ大きいと思います。

そんな訳で、EUでは持続可能社会を実現する上で、トラックや飛行機に再生可能エネルギーで生み出した水素を代替燃料で利用することを模索しています。燃料電池(FC)もそうですけど、水素を直接燃焼させる内燃機関なども最近研究が盛んになり始めてます(10年くらい前にもそんな話があったのが再燃してます)。

以下にいろいろ情報元ネタを添付します。

世界最大の独立系開発企業 ドイツ #FEV がCO2ゼロ輸送、費用効果の高い水素内燃エンジン開発推進

— KJ@進撃の米株投資 (@Kevin999111222) October 12, 2020

従来のエンジンで燃料をガソリン→水素に

トラックに搭載のFule Cellは大型でコスト高

従来エンジンでコストを抑え、再生可能エネルギーへ転換

そうゆうシナリオもアリかhttps://t.co/nbGKpWJB2a

欧州水素トラック推進プロジェクトH2Accelerate (H2A)が発足

— KJ@進撃の米株投資 (@Kevin999111222) December 16, 2020

賛同企業→Daimler Truck, Iveco, OMV, Shell, Volvo Group

ということで、欧州のトラックは依然としてFCVがメインシナリオくさいhttps://t.co/on4WbHNiHA.

欧州燃料電池水素共同実施機構(FCH JU)、FCVトラックに関する新たな調査結果を発表

— KJ@進撃の米株投資 (@Kevin999111222) January 5, 2021

- 2030年までにFCV大型トラックのコストはディーゼルより安くなる可能性

- 2030年までに110,000台のFCVトラックが存在する可能性

- 他のZEV車と比較して、航続距離、給油性能、コストで優位https://t.co/7rLSeo0Thc

ちなみにですが、現在開発中の重量級トラックの状況はIEAのサイトから見ることができます。

動力源(EV or FCV)、メーカ、開発状況、航続距離、車両重量、なんかが確認できますね。カーソル合わせるとこれらの情報見ることができます。(リンク)。以下にNicolaのトラックをカーソルで合わせた画像を添付します。

理由③について

これはFROM F-1に記載がありました。それだけです。終

理由④について

以下の図は再生可能エネルギーを用いた水素生成コストの地域別ヒートマップです。主に暖色系が化石燃料とcompetitiveなコストで水素生成可能な地域になります。日本含む東南アジアはコスト高いですね。土地が狭く雨も比較的多いので天気悪いからでしょうか。

まあ各国の国家戦略が絡むので高度な政治事情に左右される可能性はあるもののグローバルに展開できるポテンシャルはありそうですよね。

理由⑤について

妄想ですw

以上、ネタバレでした。以降はFROM F-1の内容と投資家向資料を転用しながら掻い摘んでいきます。

ポルトガルの国家戦略

ポルトガル政府の水素戦略ロードマップで、2050年までカーボンニュートラルを実現するため、次世代エネルギーとして水素技術を育成するプロジェクトについて言及しています。

企業概要

- Fusion Fuelは、今後10年間によるグリーン水素への投資で70億€を生み出すことを目的とした、ポルトガルが承認した水素に関する国家戦略の戦略的企業として認められている

- Fusion FuleはCPV技術(濃縮太陽光発電)のヨーロッパのリーダーであるFusion Welcomの子会社

- 二酸化炭素排出量を最小限に抑え、排出削減目標を達成するための市場ソリューションを提供することを目的として、グレー水素に代わる研究開発を開始する子会社「Fusion Fuel」を立ち上げ

- 総額約450万€のプロジェクトで、ポルトガルのエヴォラで最初のグリーン水素工場を開発中。この工場の資金調達には、2020年8月6日にFusion Fuelが申請したポルトガルエネルギー省からの助成金が含まれる予定。

- 従業員: 9名。組織外の4人の非管理社員が採用され、今後数ヶ月で少なくとも7人の従業員を雇用する予定

経営者

テクノロジー

Fusion Fuelは、超高太陽集中放射(x1400)のモジュールに直結する電解槽であるDC-PEHGと、太陽光を追跡するモータを備えた「水素発生器」が特徴。

● 熱増加は、水分子を分解するために必要な電気エネルギーを減少させ、プロセスを大幅に効率的することで炭化水素から抽出されたグレー水素と競合するグリーン水素を作り出す

● 各CPVモジュールで直接結合された小型電解槽は水素を製造するための他の電解液ソリューションよりも大幅に低コストで高効率を実現する

システムの主な利点は次のとおり

● 極めて高い太陽光発電変換、約41%

● 非常に高い太陽濃度比から生じる、化学反応で利用できる膨大な熱量

● 大幅に電気的損失を低減

● 完全に自動化された独自の部品設計から得られる低コスト

CPVパネルシステム

電解槽について

詳細わからず。ただ既存品と比べて消費電力が13%くらい少ないですね。これが水素生成率に寄与してる臭いです。

製品開発状況

まだ水素発生器(DC-PEHG)の開発/テストしか終わってません (´・ω・`)

一応2021年に量産ライン立ち上げのスケジュールになってるが果たして、、

Patent

- 2020年3月10日出願 国際特許出願番号PCT/IB2020/05733「濃縮太陽光からの水素発生用直流結合水水素発生器」

- 2020年10月14日出願 国際特許出願番号PAT/116826A「電気化学細胞用フロープレートフロープレートのフローティング」

- 2021年前半に「PEM電解セル上のガス拡散層のない酸素進化反応」と「UPP設計を縮小する」と呼ばれる2つの暫定特許を出願予定

ビジネス状況

- 最初の数年間は南ヨーロッパとMENA地域の開発に焦点を当てる予定

- 米国とオーストラリアの市場ポテンシャルを検討中

- モロッコとクロアチアのクライアントだけでなく、ポルトガルの小規模なクライアントと協議中

- スペインのいくつかの当事者と協議中であり、水素を消費または使用している企業にいくつかの大規模なプロジェクトの見積もりを提出済

市場環境

- IEAによると、世界の水素市場は年間約70MT(メガトン)に成長し、水素1kg当たり2€の価格水準とすると、約1,500億€の価値がある

- ほぼすべての水素は炭化水素から生産され、天然ガス消費量全体の約6%を占めており、従来の水素製造方法は年間約830MTで世界最大の二酸化炭素排出量源となっている

- 再生可能エネルギーから作られたグリーン水素は、二酸化炭素削減目標を達成するための重要な原動力とされており、EUの水素消費量は200~700%増加すると予想

ビジネス機会

- ポルトガル国内需要: 90億€

- フランス、スペイン、イタリア、ギリシャ、モロッコ: 180億€

- グローバル市場: 2500億€

※注意

アドレス可能な市場の計算には、現在の水素消費量(製油所、アンモニア生産者など)に加えて、天然ガス消費量の10%をグリーン水素と混合するという目標を含む。10%の天然ガスは、天然ガス量の10%を水素として計算し、1メートル当たり0.082kgで変換し、H2 Kgあたり€3の値を使用。

- グリーン水素はポルトガルの脱炭素化戦略の重要な柱であり、グリーン水素バリューチェーンを構築する計画

- ポルトガルの国家戦略は、2030年までに段階的なグリーン水素生産量を350ktons/年に増やすことを求めている

- Fusion Fuelのポルトガルでの生産目標は、国の目標の10%未満を占め、さらなる成長の余地

また、Reportocean.comの調査レポートによると、、

世界の水素生成市場は2017年に約1,580億USDと評価され、2018年から2025年の予測期間にわたって8.0%を超える健全な成長率で成長すると予想し、2025年までに2,322億USDに達する見込みとのこと。

マーケットサイズは大きいですね。仮に全世界のシェア10%取れるだけでも2兆円ってどんだけww

夢ありすぎで引くわ。

競合

Fusion FuelのDC-PEHG技術と同様の技術やシステムはなく、DC-PEHGテクノロジーは革新的で破壊的で独創的な技術であると考えている、らしいです。

※詳細技術は特許見ないとわからないので注意、公開されたタイミングで要確認

コストは今後競合よりも最大で70%程advantageがあると主張してますね。

主要株主

親会社のFusion Welcome, S.A.が25%

リスク

- 競合過多

- 製品立ち上がるかどうか

- ビジネス獲得できるかどうか

- マーケットシェアどれだけリードできるのか

- ポルトガルの国民性ってどうなの?(勤勉なのかな?)

財務

株価

2020/1/15の終値で$23.86

バリュエーションは2020年8月の投資家向け資料によると$50はあるぞと主張。強気だな。

2024年までに10億ドル規模のビジネスに成長する可能性があるという記事もあるけど、どうでしょうねぇ。

所感

フォースを感じろ。

2021/1/28 カンファレンスプレゼン

2021/1Q決算プレゼン

今期計画である製品の量産ライン立ち上げは順調に進んでいるようです。

最後までお読みいただきありがとうございました🐹🐹

内容役に立ったよ!って思っていただいたらスキ、コメント、投げ銭なんでもいいので反応いただけると励みになります!!

もし間違い等あればご指摘いただけると勉強になるので、よろしくお願いします。

※投資は自分の判断で自己責任でお願いしますね。

サポートよろしくお願いします!いただいたサポートはすべてヒマワリの種に使わせていただくハム🐹今後も継続して良記事を書くので、投げ銭よろしくお願いします! そしてぜひSNS使って本記事の拡散をお願いしますw