40分でわかる!!米国企業分析/ 世界No1シェア オランダ発 半導体装置メーカ ASML Holding N.V.(ASML)記事無料

※記事は無料です。でもヒマワリの種が食べたいので、もし「役に立ったよ!」ってなったら投げ銭下さると喜びます🐹🐹🐹

これからも継続して良記事を書くために、この子🐹には恵みの投げ銭が必要です。応援よろしくお願いします~

(2020/10/16時点で書いた記事)

(追記 2020/10/18 バランスシート、損益計算書等をアップデート)

今日は先日好決算を発表したASMLについて記事にするよ~文字数6000を超えてしまった、、、。ASMLは今後2025年に渡って、ジワリジワリと堅調な成長が見込まれる企業だと考えているよ。

ASMLの個別分析に入る前に、前置きとして業界全体の話しがかなり長くなってしまった、、、ハム~~。ただ投資の方向性を間違えると元も子もないので、ここを抑えるのは重要なポイントだから目は通して欲しいっす。

ASMLの強みについては、自身のエンジニア経験から言えることも織り交ぜてみたよ。

最後までお付き合いよろしくお願いします~!!

※またこれは宣伝だけど、「ハイテク株投資で1億円を目指す-モモの株式投資」で知られるももさんも同じくASMLの記事を書いてるよ!!

ももさんの記事も最後の方にリンクを張り付けておくので、そっちも絶対に見てね!!(ももさん、快諾いただきありがとうございました!)

※🐹はじっちゃま(広瀬隆雄氏)のいう、”まずは原典にあたれ!”をなるべく心掛けて記事にするように努めてます。

透明性/信頼性の高い記事にしていくので、その辺もよろしくです!!

ASML 伝えたいキーメッセージ

話しが長くなるので、ASMLの素晴らしい点を先にいうよ。

・2020/10/14の3Qは好決算。一方、地政学的なリスク(米中摩擦)により、2021年は成長は見込めるものの成長率2桁以下の見方。ただし、地政学リスクは短期の問題であり、今後2025年に渡って、AI、5G普及に伴う半導体需要を好機の成長期待と捉えている

by ASML CFO Roger Dassen (後で3Q決算のカンファレンスも引用するよ)

・半導体の製造に使用されるフォトリソグラフィシステム装置(半導体ウェハ上に回路パターンを露光するためのプロセス)で世界シェアNo1

・同システム装置は他社の追随を許さない、もはや独走状態

・製造メーカーなのに利益率ハンパない

業界全体の景況感について

早速話が脱線して申し訳なくも、5年、10年後の未来はどんな世界が訪れると想像するハムか?

・車が空を飛ぶ(その前に株で金がぶっ飛んでなきゃいいが、、、)

・リニアが走る(東京と中部、関西圏間が通勤エリア範囲内に、いやリモートワークでよくね?w)

・宇宙人が襲来する(ほう、いい度胸だな。バッチこーーい!!)

・過度なデスクワークにより運動能力低下→血行不良→デブハゲおやじが量産される(絶望、、、w)

いやいや、さすがにちょっとぶっ飛んでるハムねえ。

でも、5年、10年後に想像できる現実的な未来の世界として代表的なのは車の自動運転の実現とか、5G(第5世代移動通信)による高速通信を使用したすべてのモノと人がIOTで繋がるとか、そんな世界が訪れるなんていわれてるよね~。

自動運転を例に挙げると、現在テスラはすでに自動運転レベル2(部分運転自動化)を実現しているハム。イーロン・マスクは、自動運転技術の将来について「近くレベル5(すべての運転を自動化)を実現するだろう」こうも述べているのね。もしかすると完全自動運転によって、ハムスターでも車の運転が可能になる日もそう遠くないのかもしれない!ヤターー!(^^)!

それに、車とIT機器が接続するってのも、もう実現できているハム!

例えば、スマホを使って行先を事前に車のナビにデータ送信するとかね。もうこうゆう未来はすぐそこまで来ているってことよ、信じるか信じないかはあなた次第です!(っていう芸人さんいたよね?w)

一方、じゃあ、この車の自動運転だけども、具体的にどういった技術かというと、機械学習などのAI(人工知能)技術を利用したものになるハムね~

これを実現する上で最も重要な問題は安全性! 例えば歩行者が横断歩道に突然現れた時には即座にブレーキを掛けて停止する必要があるヨ。仮に時速50kmで走行している場合、秒速に換算すると1秒間あたりに10m程度進むことになるからね。

つまり、歩行者が横断歩道に突然現れたことを車が感知し、停止するまでに許される時間はわずかコンマ数秒しかないということなのだ。(;゚Д゚)

これを実行するためには、車載センサーで歩行者を感知して、その状況を非常事態であることを車載コンピュータが理解・認知し、車載コンピュータがブレーキを制御する、この一連の処理を数百ミリ秒の時間で判断することが求められるハムよ。ハムスターの脳みそでは無理ゲーだわさ、(;゚Д゚)

センサーで得た画像をクラウドセンターに送信して応答を待つ、なんてことをしていたら事故が起こるのね、、、((+_+))

このセンサーに近い場所でデータ処理を実行することを「エッジコンピューティング」(Fastlyが特異的な技術を持つよ)というハム。

つまり、自動運転技術においては、大量のデータを一時的に保持する記憶容量、そしてその大量のデータを瞬時に処理することができる高性能な半導体の存在や実行する技術が必要となるってことね。

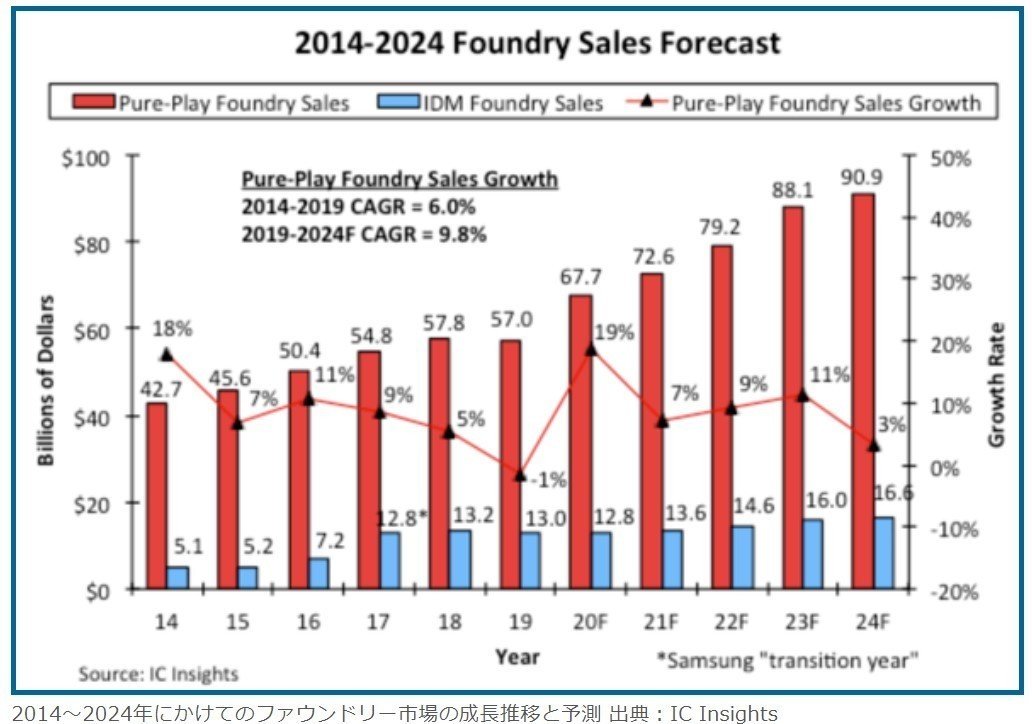

市場観測筋の予測では、「半導体デバイス製造の専門企業によると、売上高は2024年まで継続的に伸び、売上高は909億米ドルに達する見込み。

自動車から監視カメラに至るまで、考え得るあらゆるデバイスにAI技術(主に機械学習)が組み込まれる、いわゆる“エッジAI”のトレンドを反映した。

センサーによって生成される膨大な量のデータを、エッジ処理するための設計に、多くの半導体メーカーが取り組んでいる」らしいよ。

2019年から2024年における年平均成長率は9.8%!

要は、今現在でも半導体機器なくして仕事も生活も成り立たないまでに半導体に依存しているのに対し、今後はさらに半導体への依存度が深くなっていく、ということハムね。

今後2025年までに湯水のように湧き出るであろう半導体、その需要から生まれる利益をかすめ取ろう、って投資家は考えるわけさ。

じゃあここで一回、半導体の製造からユーザー利用に渡るまでのプロセスを簡単に見ていくぞよ。ここでは代表的な企業をいくつかあげるね。

Qualcomm、NVIDIA、Inlet、AMDとか半導体設計の企業は結構有名だね。そして今回紹介するのが図の下の方の半導体装置製造メーカーになるよ。

半導体装置製造メーカーはあまり注目されないけど、めちゃめちゃ優良企業なのさ!!ww

実は半導体設計企業は半導体の設計だけを専門としてていて、製造は専業メーカに外注しているんだよ~。なぜならそうした方が経営資源を一極集中できて効率的だから。

不得意な分野の部分は、得意な別の企業にお任せしましょ、っていうアメリカ的な非常に合理的な考え方ハムね。

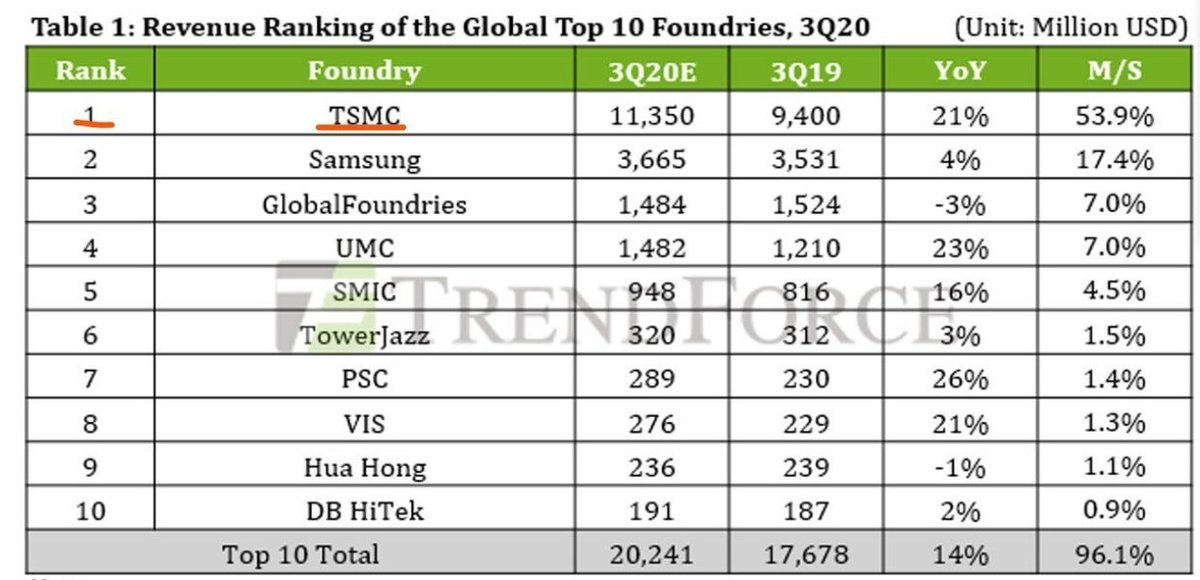

これファブレスというよ。Intelは半導体設計から製造まで一貫して行っている企業だね。じゃあ他の半導体設計企業はどこの製造メーカーに受託しているかというと、ほぼ台湾セミコンダクター【TSMC】が占めているよ!

下の図を見てくれたまえ、これは台湾の半導体市場動向調査会社TrendForceが発表した2020年第3四半期(7~9月期)のファウンドリ企業の売上高ランキング予測だけど、台湾セミコンダクターがずば抜けてるよね!

つまり、半導体の製造は専業企業に集中していること。それだけ多くの半導体が台湾セミコンダクターからせっせと生み出されているというわけ。

実はこの台湾セミコンダクターってのはものすごい技術力を持っていて、他製造メーカに比べて2世代くらい先を走ってる最先端企業なんだハム~

(ぜんぜんASMLの話しに行きつけない、、、もうちょっと待ってね)

なにが凄いかというと、半導体の微細プロセス技術がピカイチ。

微細プロセスってのは、半導体は単位当たりの面積にコンデンサをいかに効率良く集積させるかで性能が左右するため、とにかくいっぱいっぱい詰めれるようにすること。どのように詰めるかというと、コンデンサを仕切る回路の幅をとにかく短くすることなのだ。道路の道幅狭くして、家を密集して建てようって魂胆なわけさ。

ここで下の図を見てくれ!リンク

台湾セミコンダクターは、2018年に7nmを立ち上げて、今年2020年には、5nmが立ち上がり、来年2021年には3nmによる量産を始める予定だよ!!

一方Intel見てみ~、世界半導体売上高1位で、プロセッサメーカーの王者であるIntel様が、未だ10nmプロセスで開発がうまく進んでいないハムハム。

そして一足先に台湾セミコンダクターと組んだAMDが7nmプロセスのCPU(中央演算素子)を立ち上げを発表し、王者Intelの牙城を崩す勢いで成長してるよ。AMDの株価は今絶好調だよねww

そして、この微細プロセスを実現する上で絶対に欠かせないのが、ASML社製、最先端露光装置EUV(Extreme Ultraviolet)なのだ!!(やっとASMLの話しが、、ww)

微細化プロセスを実行するにはこの装置以外に現状ないよ。つまりOnly Oneなのだよ。世界に1つだけのOnly One!!!

下の図は半導体装置の企業別シェアだけど、露光プロセスの装置部門で圧倒的なシェアを誇るよ!!そのシェア率、2019年断面で凡そ90%!!

世界シェアNo1を握るというのは企業の成長戦略にとって、ものすごく、ものすごーーく重要な要素だから、このアドバンテージはめちゃめちゃデカい!!(詳しくは以降の強みの部分で触れるよ)

半導体装置メーカー売り上げランキングでいくと、2位らしい。

ということで、やっとこさASMLの話しに入れるよ~

前置きがかなり長くなったけど、ASMLみていきましょ~

企業概要

・英文社名 :ASML Holding N.V.

・設立年月日 :1994年10月

・産業 :IT・通信 (IT & Communications)

・市場名 :NASDAQ

・従業員数 :24,900人

・ウェブサイト :www.asml.com

・概要 :

ASMLホールディングはオランダの半導体製造装置メーカー。子会社を通じて半導体産業向けリソグラフィー装置の開発、製造、販売、関連サービスを世界的に手掛ける。リソグラフィーシステム、ステップ・アンド・スキャンシステム「TWINSCAN」や「PAS5500」シリーズ、極端紫外線リソグラフィー装置、超精密光学分野の部品などを取り扱う。(ヤフーファイナンスより、IT・通信って、、ヤフーさん合ってます??資本財/工業製品だと思うけど、、)

事業概要

ASMLホールディングは半導体製造装置メーカー。半導体産業向けリソグラフィー装置の開発、製造がメインの収益。

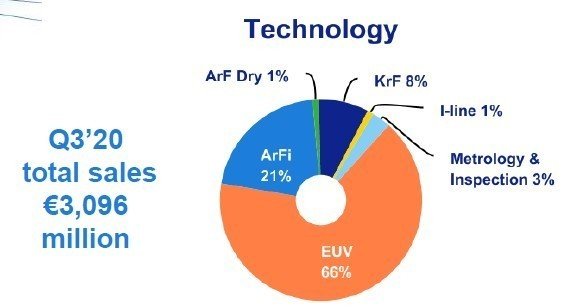

2020/10/14の3Q決算時における、売り上げのセグメントをみてくれ。

EUV、ArF、KrF、これは全部リソグラフィー装置で、これらだけで売り上げの95%を占めるよ。

ASMLの強み

さて、さっきから、世界No1シェアだ、Only oneだの言ってるけど、それがどんだけアドバンテージがあることなのかを伝授してしんぜようww

①、市場の価格決定権を握ることができる

ASMLの装置は技術力No1。これがないと半導体製造において競争優位性を維持できない企業がいるってこと。つまりASMLの持つプレミアを多少高くても欲しい!っていう半導体製造メーカーがいるわけさ。だから装置の売価にプレミアを乗せて販売することができる。これが驚異的な利益率につながるハムよ。

②入れ替えニーズの継続性

当然装置も消耗品なので、いつかは新しい装置に入れ替える必要があるよね。その際、半導体設計者/生産技術エンジニアは、なるべく同じメーカー、同類の型式の装置を好むよ。

なぜなら、装置には機差(バラツキ)があって、同一品質の製品を製造しようと思うと、製造条件を調整する必要があるハム~~。同じメーカーの型式でもバラツキがあるのに、仮に別の競合(現時点ではいないけど)が販売する装置でもって半導体を製造するとなると、装置仕様が異なる訳なので、かなりの製造条件の調整が必要になるんだよ!((+_+))

最悪、半導体設計を一部見直すとか、そういった手戻りリスクも大きくなる。それだったら、仮に競合の装置の方が多少安いとしても、現行メーカーの同類機種を買った方が、トータルメリットして良くね?って判断に至るわけさ。

これが世界No1のトップに君臨する強力なアドバンテージハムね。

つまり、ASMLはそのOnly oneの技術にて、金をじゃぶじゃぶ稼ぐ体制は既に構築できている、ということ。後は、AIとか5Gとか時代の需要がついてくるだけなのさ!!ww

業績/財務/バランスシート

年度売り上げ

堅調に推移してるハム。驚くべきはその利益率!

営業利益が27%台、粗利率が40台後半!!工業製品部門の利益率とは思えん、、、世界No1の実力ってハンパないな、、、

バランスシート

当座比率(安全性分析の指標の一つ。企業の短期の負債に対する支払い能力を判断する指標)が199%、全然問題ないね。めちゃ安定。

自己資本比率も45%程度なので優秀。

それからキャッシュフロー。

特に問題ないのかな?と。

2018年から2019年にかけて投資キャッシュフローが増えてるのは、最先端露光装置EUV開発への積極投資だろうね。

それを確認するために、内訳を見ていこう。

やはり設備投資が増加、財務の面でいえば配当支払いが増えてるね~。

まあそんなに株主に還元してくれなくてもいいんだけども、、、

開発の方で頑張ってもらえれば。まあこの会社なら大丈夫なのかな。

損益計算書で見ても研究開発が増えてるね。やはりEUVへの積極投資かと。

さすが世界No1シェアの認知度は高く、営業費用はゼロ。

それから先日の3Q決算も見ていこう

まずこの副社長のにやけ顔を見てくれww

(儲かってまっせwwと言わんばかりやんww)

2Qは米中摩擦のせいで一旦落ち込んだものの、3Qの決算は良かったよ!

● 売上高:€4.63B (市場予想:€4.33B、)

● EPS:€2.97 (市場予想:€2.62、)

売り上げ、EPS共にコンセンサスを上回ったよ~。セグメント別でみるとEUVの売り上げがかなり良くなってるね!これは台湾(TSCM)の需要が戻ってきてると考えることができるハム。

ビデオプレゼンにて、今後のガイダンスも出てたけど、地政学的なリスク(米中摩擦)により、2021年は成長は見込めるものの成長率2桁以下の見方。ただし、地政学リスクは短期の問題であり、今後2025年に渡って、AI、5G普及に伴う半導体需要を好機の成長期待と捉えている、って副社長が言っておりました。

配当は前年度に比べると減額だね~

でもガイダンスの中でも言ってたけど、4Qに自社株買いも検討してるみたいよ。

株価

先日新高値を更新!!

決算前に期待上げで上がった面もあって今は落ちてるけど、50日線上はしっかりキープできてる。

リスク

リスクは米中摩擦、これに尽きるハムね。

ただ、アメリカ連邦議会で半導体製造をmade in アメリカにする法案も提出されて議論しているようだし、このあたりの行方も注目だと思うハムよ。

まとめ

今後2025年程にかけて、AIや5Gの時代到来に伴う半導体需要に恩恵を受ける企業。Only Oneの高い技術力でフォトリソグラフィシステム装置の世界シェア率No1に君臨。高利益率なキャッシュフローが時代の需要と共に大きな成長に期待できそう。

こんなまとめ方にしたよww

最後までお読みいただきありがとうございました🐹🐹

内容役に立ったよ!って思っていただいたらスキ、コメント、投げ銭なんでもいいので反応いただけると励みになります!!

もし間違い等あればご指摘いただけると勉強になるので、よろしくお願いします。

そして同じくASMLのブログを書いてるももさんの記事のリンクも載せておくよ!!こっちも絶対読んで!!!!!

ももさんのブログは、ポイントがうまく抑えられており、スイスイ読めるよ~~~♪♪♪♪

※投資は自分の判断で自己責任でお願いしますね。

ここから先は

¥ 100

サポートよろしくお願いします!いただいたサポートはすべてヒマワリの種に使わせていただくハム🐹今後も継続して良記事を書くので、投げ銭よろしくお願いします! そしてぜひSNS使って本記事の拡散をお願いしますw