有機合成薬品工業(4531)の分析

すでに100万ほど突っ込んでる有機合成薬品工業にもっと投資しようと思うのでもう少し分析していく。

基本的には割安感があり、成長しそうな株を選んでいる。

12/27時点でPER7.2倍、PBR0.5倍、自己資本比率50%という感じ。

事業内容

事業内容はアミノ酸関係・化成品関係、医薬品関係の三つ。

それぞれバランスよく売り上げている。

さらに国内・海外も伸び率がバランスよく、一つの事業に依存していないのも強みと考えられる。

アミノ酸関係は医薬用途以外にも半導体関連用途があるらしく、半導体需要が伸びれば一緒に伸びそう。

また、グリシンは有機合成薬品工業が日本で初めて製造販売を開始したとのこと。

原料を化学会社から仕入れ、それを製品に加工し、化学会社・製薬会社・食品会社へ販売するという商流となっている。

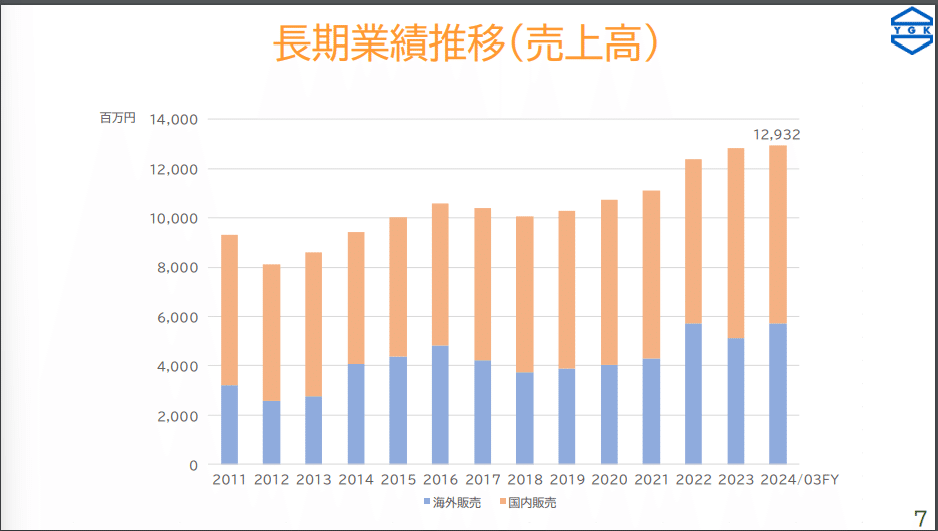

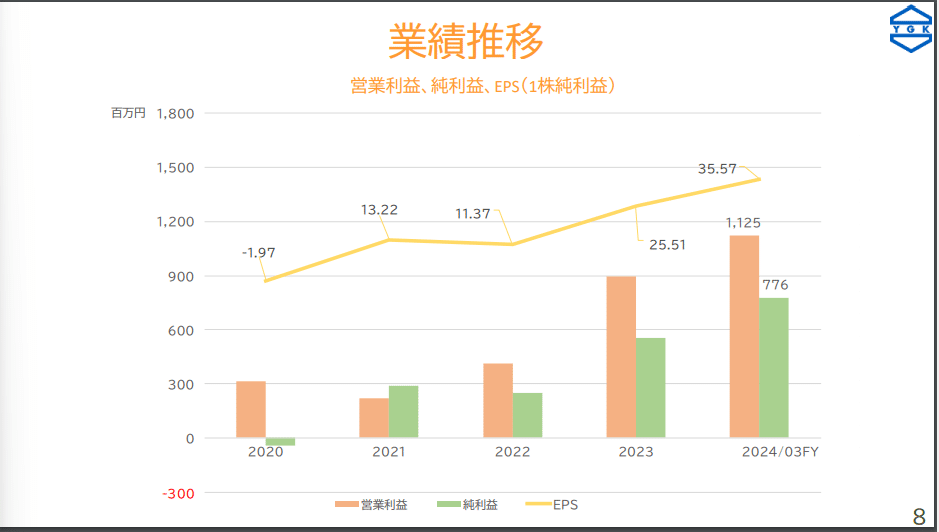

業績

売上は緩やかに増加傾向にある。

利益はここ2年ほどで大きく増加中

前期比でみても各事業で売上が増加しており、順調に成長しているように見える。

キャッシュフローも営業キャッシュインが増加、投資キャッシュアウトが増加、財務キャッシュインが増加しており、お金を借りて、投資をし、売上を伸ばすという成長フェーズのそれになっている。

将来予測

※ここからは基本的には予測が入るため個人的見解となります。投資する場合は自己判断でお願いします。

有機合成薬品はニプロと業務提携、長瀬産業と協業しています。

https://www.nipro.co.jp/assets/document/ir_library/71st/securities_report.pdf

ニプロに対してはおそらく医薬品事業に関連しているはずで、ニプロの医薬品事業は前期比で売上微増といったところ

長瀬産業も売上を伸ばしており、好調が続けば有機合成薬品からの仕入れも増えていくはず。

ただし、中期経営計画では来年度は投資設備の償却負担増で利益が減少する計画が出る可能性が高く、決算持ち越しは少し考えなければいけなそう。

そのタイミングで株価が下がるようならそこで買い増しは全然あり。