WealthNaviについて。投資入門としてはお勧めだが、知識が付いたらオルカンの方がお勧め

はじめに

この記事はWealthNaviに対する私の所感(良い点と悪い点)を述べます。この記事の対象者はWealthNaviに対して興味があり、実際良いのか、悪いのか気になる人向けです

結論としては、WealthNaviは投資の入門として最適ですが、ある程度投資の知識が付いたら、オルカンへの切り替えがお勧めです。

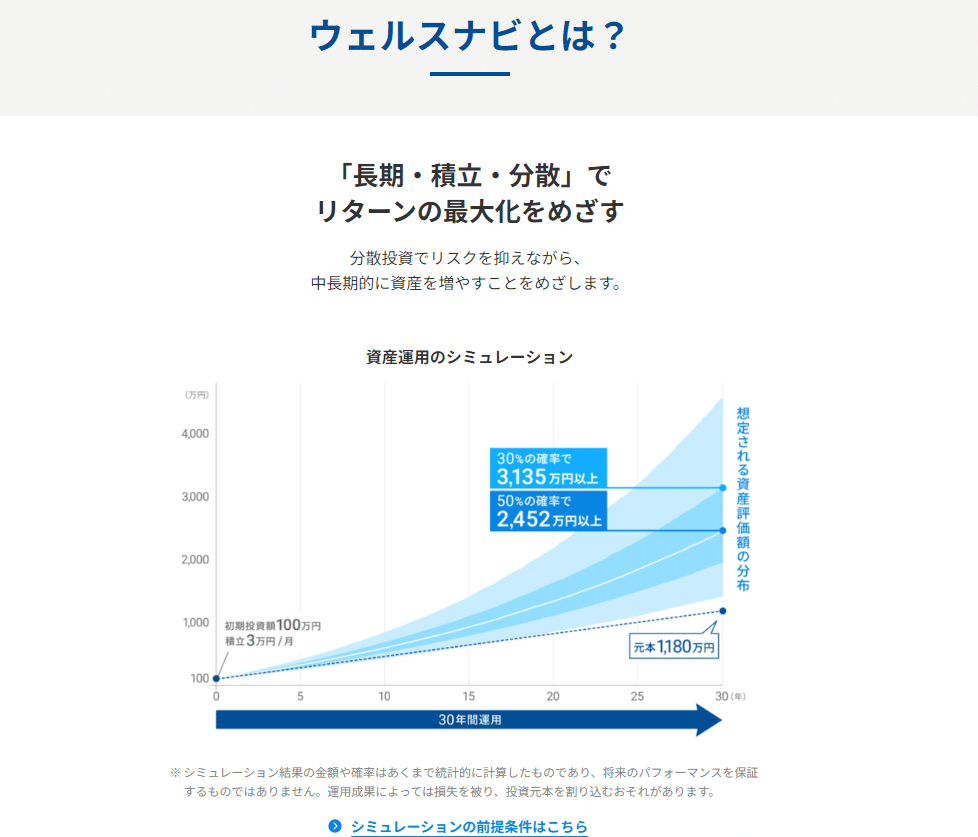

WealthNaviとは

WealthNaviとは日本におけるロボット投資の先駆けです。WealthNaviの創業当時は米国では既にロボット投資はあったそうですが、日本ではWealthNaviが初だったそうです(WealthNaviのセミナーでそんな事を言っていました)。

ロボット投資とは、あるロジックに基づき、ロボットが定期的に投資対象をリバランスしてくれる金融商品です。投資信託でも似たように定期リバランスしてくれる金融商品は沢山ありますが、投資信託は人がリバランスしてくれます。

WealthNaviは投資未経験にとても優しいです。あとで述べる良い点の事ですが、投資自体は未経験者には、色んな知識が必要で、開始ハードㇽがとても高いです。WealthNaviはそのハードルを丁寧に取り除いてくれ、投資を開始しやすいです。

少し話はそれますが、日本の投資家率は38%、非投資家率は62%です(以下グラフより)。WealthNaviは非投資家に投資を始めてもらおうという姿勢が伺えます。私としても、投資をしているかどうかで資産の増え方は大きく変わると思うので、WealthNaviが投資家率を増やそうとする姿勢は、とても好感が持てます。

https://www.nomura-am.co.jp/corporate/surveys/pdf/20240418_52B4DE55.pdf

WealthNaviの良い点

長期投資の基本に忠実です。長期投資の基本は「長期・積立・分散」であり、ホームページに大々的に載せています。

投資の勉強になります。コラムやセミナーが充実しており、例えWealthNavi自体は始めなくても、投資開始を検討しているならば、勉強としてコラムを読んだり、セミナーに参加するのはとても有意義だと思います(企業の誠実さが感じられる)。

私は2018年の冬頃にセミナーに参加して、とても勉強になりました。

証券口座より利用が簡単です。証券口座は色んな金融商品の運用が出来るので、ページ自体が煩雑です。色んな金融商品とは、国内株式、外国株式、為替、投資信託など。その点、WealthNaviは金融商品を絞っており、利用もリスク許容度を5段階で選択するだけであり、とてお分かり易いです。

アルゴリズムまで公開されている。ロボット投資の投資理論を理解したければは、ちゃんと理解できる様に最初から公開されています。以下はそのアルゴリズムの抜粋です。

以下図は、リスク許容度を上げれば、期待リターンとリスクが増します。

以下図は、リスク許容度に応じて、不動産、金、債券、新興国株、日欧株、米国株の比率を変化させています。

以下表より、投資対象銘柄まで公開されています。例えば米国株なら、Vangardの運用するVTIです。

WealthNaviの悪い点

投資対象の変更が出来ない事です。ある程度投資の知識が付いてくると。債券、金、不動産は不要だとか、もっと米国に寄せたいとか、そんな要望が出てくるかと思います。そんな時に、WealthNaviでは比率の変更はできません。WealthNaviで、ユーザーが変更できるにはあくまでリスク許容度だけです。なので、多少知識が付いてくると、物足らなさを感じます。

運用手数料が高いです。運用手数料とは、例えば100万円を運用し、手数料1%の場合、年間で100万円 x 1%= 1万円のコストが発生します。実際には [その日の運用額] x [1%/365] の金額が毎日差し引かれます。

WealthNaviの運用手数料は税込み年間1.1%です。これは一般的な投資信託と比べると高いです。以下、投資信託として人気なeMAXIS slimのオルカンやS&P500の手数料です。

オルカン:0.05775%以内

S&P500:0.09372%

またETFの手数料です。

ETF自体も自分で証券口座を介して購入できます。なので上記の表があれば、WealthNaviのロジック自体は、自体で購入して再現できます。

WealthNaviのコストが高い点は、丁寧に丁寧に投資について教えてくれるコストだと考えられます。また1.1%だとしても、利益は出るので、WealthNaviをやらないよりかは、やった方がいいです。ただコストが高い事は事実なので、私としては知識が付いたらWealthNaviを辞める事をお勧めします。

WealthNaviの代替先のお勧め、オルカン

WealthNaviの代替先といてのお勧めはオルカンです。理由は2つです。

理由1つ目は、債券、金、不動産とは増えないので正直不要です。これらは安全資産であり、資産の変化を減らすための物です。

参考までに、以下図は、債券と不動産(=リート)のここ5年のリターンとリスクです。

https://www.nam.co.jp/fundinfo/special/indexfund/column/01.html

債権はリターンとリスクが小さいです。リートはリターンは低く、リスクが高いです。この表より、債券とリートは資産を増やす観点では不要かと思います。

理由2つ目は、WealthNaviの投資先から安全資産を抜き、残るのは米国株、日欧株、新興国株であり、これらはオルカンとほぼ同じです。

なので理由1、2より、オルカンがお勧めです。

まとめ

WealthNaviの良い点としては、投資の基本に忠実であり、また勉強になるコンテンツも豊富です。そして証券口座より利用が簡単であり、アルゴリズムも公開されており、全般的に投資未経験者を対象としており、企業の誠実さが感じられる。

ただし、悪い点としては、投資対象の変更が出来ないので、ある程度投資の知識が付くと、物足らなさを感じます。また運用手数料が1.1%と、一般的な投信信託より高額です。

よって、ある程度投資知識が付いたらオルカンへの移行がお勧めです。

ここまで読んで頂いてありがとうございました。質問・感想など、何でもフィードバック頂けるととても嬉しいです。