開示から考える会計処理。子会社の清算

経理の方向けに情報発信をしていきます。

ちょろ助@経理の人です。

今回は、ジンズホールディングスさんから。

子会社の清算のようです。

資本金は100百万円とのこと。

解散清算するくらいだから、過去にこの株式減損してる可能性が高いですね。

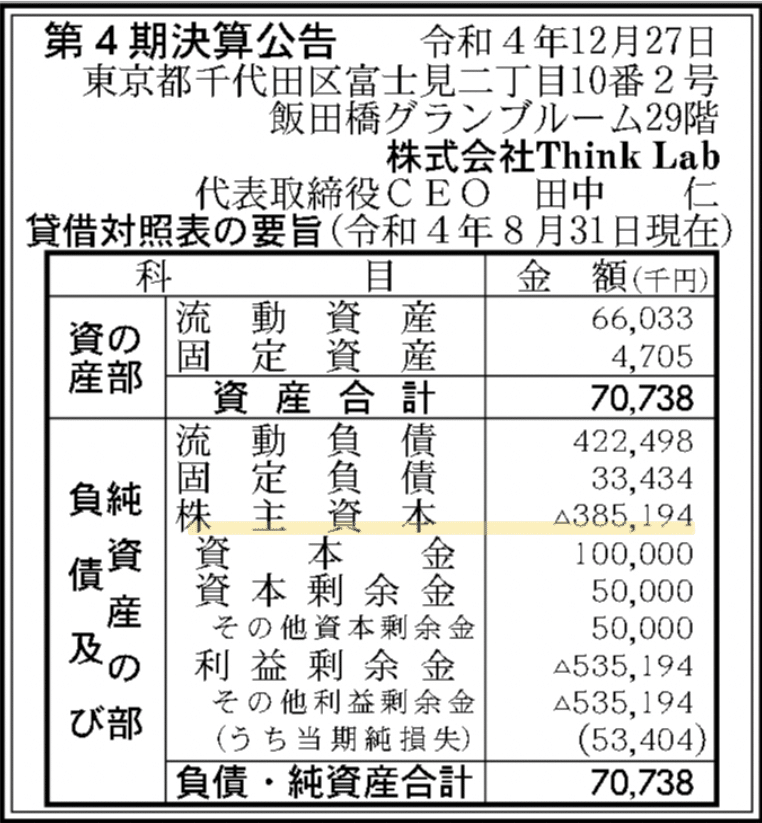

官報で、think labの決算みてみましょ。

令和4年版ですが、この状況だと間違いなく減損入れてます。

決算への影響は、繰延税金資産の増加らしい。

これみると、おそらく過去に会計で以下の処理をしてるとまず予想がつきます。

減損//関係会社株式 100百万円

さらに上記の処理は

税務上否認していると考えます。

ほらあったと。

これをスケジューリングするんでしょ??

と、いうのが多分、落とし穴。

この一時差異は、損金算入されないんじゃないかなあと。

その代わり、清算する法人の繰越欠損金は親会社が引き継げます。

説明なんてできないので、以下ご参考に。

eyの太田先生がまとめてくれてます。

余談ですが、太田先生の書籍は個人的に買い漁ってます。

多分、DTAの増加は繰越欠損金!

話を戻して、ジンズの繰延税金資産はなぜ増えるか。

たぶん、今回はこれです。清算する会社から引き継いだ、繰越欠損金!

答え合わせは、来年の有報みましょー!

気をつけるポイント!

関係会社株式を減損済みの子会社が

清算した場合、その期に、税務上損金整理したくなりますが、

本当にそれでいいか、一呼吸おいて考えましょー!