有価証券報告書から考える会計処理ー資産除去債務、履行による減少ー

経理の方向けに情報発信して行きたいと思います。

経理ちょろ介です。

今日は、また、日高屋さん行ってきたので、、、拝借します。

資産除去債務

もう見積もり大嫌いですね。

ハイデイ日高さんみたいに、多店舗出店しているとかなり面倒ですよねきっと。

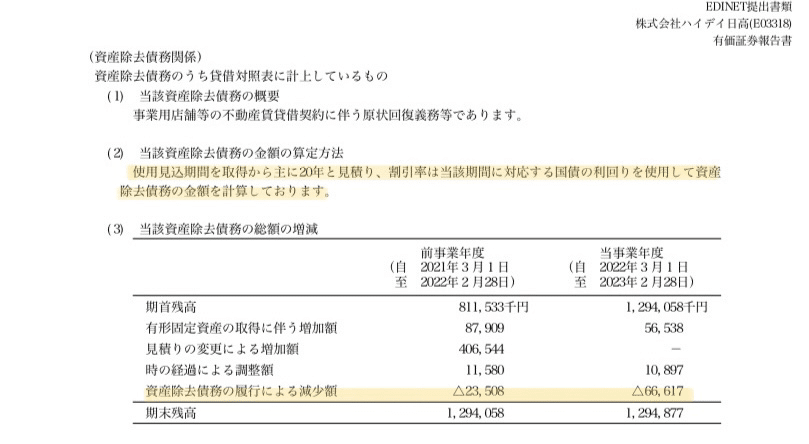

資産除去債務の管理。

キャッシュ・フロー計算書で特に難易度上がりそう。。。ってか面倒くさそう。

絶対、やりたくない。

特に、

「資産除去債務の履行による減少額」の管理は、

滅多に取り崩しがない会社は注意が必要ですね。

どちらにしても、注記で記載します。

キャッシュ・フロー計算書作成にも必要です。

このあたり、この科目で留意しておくと、

開示のタイミングでバタバタしませんよ!

履行差額をPLで摘要なり科目補助なりで管理しておくと

ちょっと楽かも!

除去費用 300

資産除去債務(負債)残高 200

履行差額(PL) // 未払金 300

資産除去債務(負債)//履行差額(PL)200

とかで記帳しておくと、

資産除去債務(負債)の元帳見ると分かりやすいと思います。