一日一知

所得税控除

地震保険料控除:納税者が特定の損害保険契約等に係る地震等損害部分の保険料または掛金を支払った場合には、一定の金額の所得控除を受けることができる。これを地震保険料控除という。

平成18年の税制改正で、平成19年分から損害保険料控除が廃止された。経過措置として以下の要件を満たす一定の長期損害保険契約等に係る損害保険料については、地震保険料控除の対象とすることができる。

(1)平成18年12月31日までに締結した契約(保険期間または共済期間の始期が平成19年1月1日以後のものは除く)

(2)満期返戻金等のあるもので保険期間または共済期間が10年以上の契約

(3)平成19年1月1日以後にその損害保険契約等の変更をしていないもの

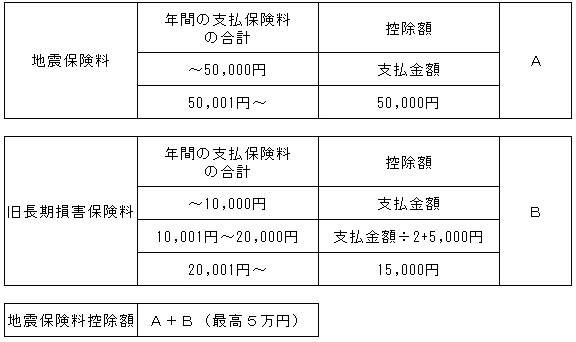

金額

対象

1 損害保険会社または外国損害保険会社等と締結した損害保険契約のうち一定の偶然の事故によって生ずることのある損害をてん補するもの

(注)外国損害保険会社等と国外において締結したものを除きます。

2 農業協同組合と締結した建物更生共済契約または火災共済契約

3 農業協同組合連合会と締結した建物更生共済契約または火災共済契約

4 農業共済組合などと締結した火災共済契約または建物共済契約

5 漁業協同組合などと締結した建物や動産の共済期間中の耐存を共済事故とする共済契約や火災共済契約

6 火災等共済組合と締結した火災共済契約

7 消費生活協同組合連合会と締結した火災共済契約、自然災害共済契約

8 財務大臣の指定した火災共済契約、自然災害共済契約