ぼちぼちフリーランスの確定申告(青色) ◆ 「決算整理」やらずに損をしたのは…私です

「決算整理」という会計用語を聞いただけで、

「よくわからないから、関係ないことにしよう」

とすませていた(つもりで、ドキドキハラハラしていた)のが、ン年前の私。

でも、藤原さんの「簡単仕訳帳」に出合って、ご教授を受け、

「これならできる!」

「場合によってはやらなきゃ損!」

と気づいた次第。

「決算整理」はざっくりいうと年末に4つの整理をすること。

①未収(売掛)・未払(買掛)の計上

②仮の処理の整理

③棚卸し

④減価償却・償却

すべてやる必要があるのではなく、①未払、だけですむ場合もあります。

R4年、私は①未払、③棚卸し、の2つを整理。

『超シンプルな青色申告、教えてもらいました!』の3章でくわしく解説していますが、ざっと、私のR4年の場合をご紹介します。

決算整理の前段階の

領収書整理①、記帳②はこちらをどうぞ。⇩

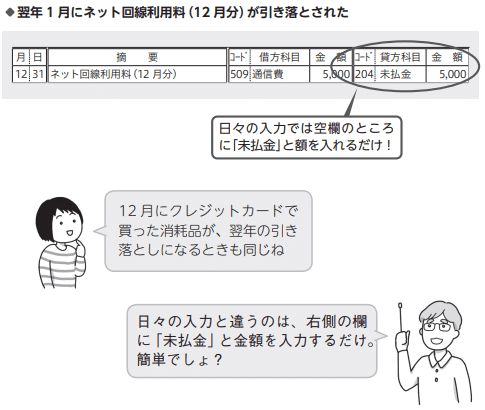

12月分のクレジットの経費などが「未払金」

令和4年、中山の決算整理、まずは、「①未収・未払」ですが、これは令和4年中に取引したもののうち、実際の支払が翌年(令和5年)になるもの、です。

ほぼすべての人に当てはまるのが、「未払(未払金)」。「12月頃クレジットで払ったもの(必要経費)など」です。

イラスト/コジママユコ

「簡単仕訳帳」では、右(貸方)のいつもなら空欄の部分に「204 未払金」のコードを入力して左(借方)と同じ金額を入力するだけ。

私は、12月の経費だけこの処理をしています。

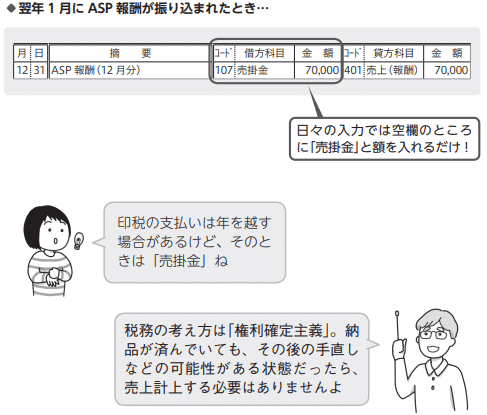

仕事は完了、支払いは翌年なら「売掛金」

また、令和4年中に仕事が終わったけれど、クライアントからの支払いが翌年(令和5年)になるもの、は「未収(売掛金)」。

イラスト/コジママユコ

今年は、この整理はありませんでしたが、印税の支払いは翌々々月なんてことも出版社はよくあるので、『超シンプルな青色申告、教えてもらいました!』(10月刊行・支払は翌年)を出版した年は「売掛金」で決算整理しました。

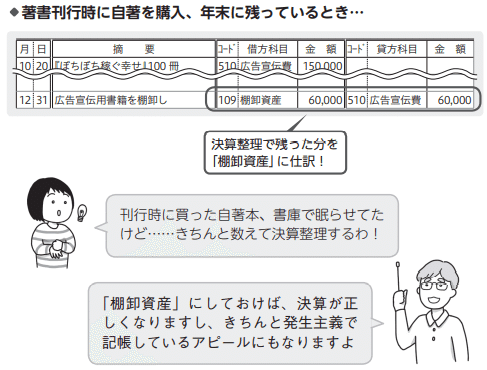

仕入の残り、宣伝用著書などは、「棚卸資産」

私が今回初めてしたのは「棚卸資産」の計上!

『超シンプルな青色申告、教えてもらいました!』の販促で友人知人に配布するだけでなく、地元をはじめ各地の図書館を行脚して献本したのですが、それにあたって、自著を大量に「広告宣伝費」として購入しました。

その残りを「棚卸資産」として計上。

イラスト/コジママユコ

※継続して消費する少額(10万円未満)の消耗品は棚卸しなくてもかまいません。

これまでも、自著を買ってストック(新しい仕事の際にクライアントに持参進呈など)していたのですが、棚卸とかよくわからず計上していませんでした。

が!

「棚卸資産」はきちんと計上しておくと、これ、翌年以降の経費にできるんです。

ここで私の失敗ケースをご紹介しますと、、、

数年前、執筆担当した本をやはり大量に購入したことがあったのですが、あのときも年内刊行、翌年に印税支払でした。が、「売掛金」も「棚卸資産」もよくわからないので、整理せず。

その結果、本が出た年は売上がない(売掛金として計上しておらず)にもかかわらず大量に購入した「宣伝広告費」を全額計上、翌年に実際に印税が支払われたタイミングで「売上」計上したときには経費を引けず。。。

発生主義の記帳ができていないだけでなく、せっかくの経費をムダに使っているダメな例です。

知らないって、、、損ですねぇ。。。

まぁ、そもそもの稼いでいた額がたいして大きくないのでアレですが、、、

金額が大きくなるほどに、決算整理をきちんとしていることで損することもなくなります!

みなさまは、中山と同じ轍を踏まぬよう、決算整理してくださいね。

さて、決算整理がすめば帳簿整理は終わり。「簡単仕訳帳」なら、自動的に決算書も出来上がります。

次は、いよいよ国税庁のサイトで確定申告(e-Tax)です!

「初めての青色申告でもわかりやすい!」と、

ご好評いただいてます。

レビューくださったみなさん、

ありがとうございます! !↓

ーー【フリーランスのための節税本】ーー

☆☆☆ 重版決定!☆☆☆

※インボイス制度施行後に課税事業者になっても、

「簡易課税制度を選択」で使えますヨ!

「お金をかけず、なるべくカンタンに青色申告したい!」に応える本は、こちら。

*イラストは、『サステナ片付けできるかな?』のコジママユコさん。

「青色申告6年目なのに迷走中…」な自らを救うため、超シンプルに申告できちゃう方法を教わってきました。

既存の(超簡単なはずの)ソフトで挫折した私が救われた画期的な青色申告用Excel仕訳帳シート「簡単仕訳帳」の開発者・藤原さんとの共著です。

おこづかい帳感覚で複式簿記が分かる!

ずっと使える「簡単仕訳帳」(Excelシート)、もちろん更新料なし!

かけ出しのフリーランスさん、青色申告はむずかしそうで二の足踏んでいる白色フリーランスさん、青色申告ソフト(有料)からの移行を考えている倹約フリーランスさん、そして私のように複式簿記がチンプンカンプン…な人のお役に立てるはず。ぜひ、お試しください。

※本書の対象読者は、フリーランスデビューしたての人や、売上1000万円までの私のようなぼちぼちフリーランスですが、インボイス制度施行後も売上5000万円までOKの簡易課税制度なら利用できます。