お金の話|老後のお金、計算してみましょ♪

みなさん、どんな老後を過ごしたいですか?

・長期の海外旅行に行って、美味しいもの食べて・・・

・夏は涼しく北国で過ごして、冬は暖かく南国🏝️で暮らして・・・

など、想像💭するとワクワクしますよね。

一方で、必要な資金を考えると、途端に不安😱に襲われますよね。

その不安を少しでも軽くするため、ちょっぴり計算してみましょ♪

1.なぜ不安になるの?

なぜ老後のお金に不安を抱くのか?

それは、“数字”を把握してないからだと思います。

みなさん、以下の質問に答えることできますか?

・年金受給額、ひと月あたりいくらですか?

・(NISAされている方)60歳でいくらになる予定ですか?

・(NISAされている方)老後の取り崩し額はいくらを考えていますか?

数字を把握せず、安心はやって来ないんです!

とはいえ、どんな風に数字を把握すればいいか分かりませんよね。

なので、今、私自身が把握している数字を紹介しながら、未来のことを考えていきたいと思います。

2.老後の備え

みなさん、老後の備えとして何を準備されてます?

私は、年金とNISAで備えることにしています。

それでは、お話を進めていきますね。

2−1 年金

突然ですが、質問です。

「あなたの受け取れる年金額はいくらですか?」

この質問に答えれる方は、次に進みましょう。

もし答えれないのであれば、ねんきん定期便を確認してください。

もし分からないようなら、まずはChatGPTに聞いてみましょ。

おおよその目安の数字くらいに考えてくださいね。

例:平均年収400万円の場合

20歳~22歳(2年間): 国民年金を自分で納付

22歳~60歳(38年間): 会社員として厚生年金に加入

多くの人にとって、この年金が老後生活の柱になると思います。

その柱にどこ程度頼れるのか、それが分からないのであれば、老後不安も突然です。

きちんと数字を確認しましょう。

2−2 NISAでの積立投資

次はNISAです。みなさん、NISAはされていますか?

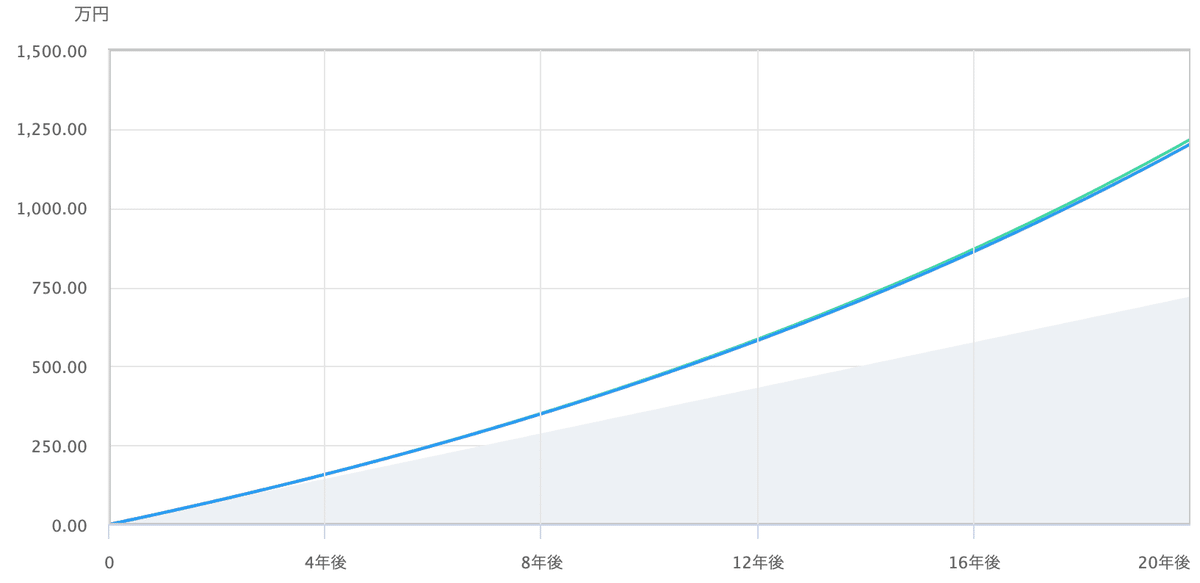

NISAの詳細説明は別の方にお譲りするとして、積立ているお金が将来どのくらいまで増えるのか、計算してみたいと思います。

条件は以下を仮定します。

・期間 :20年(40歳〜60歳を想定)

・積立額 :3万円/月(初期投資額なし)

・想定リターン:年率5%

計算結果は、

投資元本:720万円に対し

予想資産額:1,217万円となりました。

3.老後に使えるお金を計算してみよう

NISAの予想資産額:1,217万円を運用しながら取り崩したいと思います。

取り崩しシミュレーションの条件を以下とします。

・取り崩し開始年齢:60歳

・金融資産額 :1,217万円

・毎月の取り崩し額:5万円

・想定リターン :年率5%

毎月5万円の取り崩しであれば、資産が大きく減らない結果となりました。

年金の12.4万円と資産運用からの取り崩し5万円、計17.4万円が老後毎月の生活費となります。

多くはありませんが、基本的な生活を年金額で抑えることができれば、残りの資産運用からの取り崩し5万円は遊興費に充てることができますよね。

4.さいごに

いかがでしたか?

みなさんも一度、ご自身の数字に当てはめて計算してみてください。

実際に数字を見てみると、

(余裕のある人)

・“今”お金を使うことを考える

(余裕のない人)

・生活にかかるコストを落とすことを考える

・収入を増やして、年金額・投資額を増やすことを考える

・長く働くことを検討する

など、漠然とした不安ではなく、もう少し具体的なことが見えてくるかと思います。

ただ”不安”だと思うのではなく、一度、数字を見てみませんか?