【社会保険を15分で理解】FP3級の教養として必要と感じる部分

社会保険について

初めに

FP(ファイナンシャルプランナー)という資格は、お金の仕組みを体系的に学ぶことに優れていると言われています。本記事は、FP3級の範囲となっている社会保険の大枠をまとめています。

そろそろ新卒で社会人になる大学生が重要と判断した内容になりますので、その点はご了承下さい。

また、大体の仕組みを理解することを目的としているので、具体的な金額や細かい制度の解説は省略しています。

また、私の知識不足や制度の改正によってこの記事の内容に不備があった場合は申し訳ございません。

社会保険の概要

「社会保険」って複雑で難しい印象ありませんか?

FP3級の資格を取る前は私もそう感じていました。

ですが、大まかな仕組みが理解できていれば、自分がどうやって国に守られているのかがわかります。

資格を取って学んでよかったと感じる部分です。

早速、社会保険の説明に入りましょう。

日本の社会保険は大きく以下の5つに分けることができます。

医療保険

年金保険

介護保険

雇用保険

労災保険

まずこれを頭に入れておいてください。

「保険」と言われると他にも生命保険や自動車保険など様々なものが思い浮かびますが、社会保険のくくりに入るのはこの5つです。それぞれについて順番に解説していきます。

医療保険

医療保険には2種類ある

医療保険は主に病気になったときに給付を受けることができます。

「健康保険」と「国民健康保険」の2種類があり、下記のように自分の職業によってどちらに入るのかが決まります。

健康保険:会社員や公務員

国民健康保険:自営業者

ここから2種類の医療保険について、共通な部分、健康保険の特徴、国民健康保険の特徴を順に解説します。

健康保険、国民健康保険の共通な部分

1. 医療費の自己負担額が3割になる

医療保険の中で最も馴染みがあるものではないでしょうか。

病院に行ったときに保険証を提出するのはこれを受けるためです。

残りの7割は国が負担してくれるありがたい制度です。

2. 高額療養費制度

これは1ヶ月の医療費がある一定の額を超えると、その超えた分の金額が戻ってくる制度です。

「一定の額」というのはその人の給料によって決まり、約6~26万円です。

「民間の医療保険は必要ない」と言われる1番の要因はこの制度があるためでしょう。

自分の医療費がいくらを超えると戻ってくるのか一度確認してみるといいと思います。

異なる医療機関における医療費の合算などには条件があったりするので、気になる方は調べてみて下さい。

健康保険の特徴

健康保険の特徴1. 扶養の概念がある

生計が同一の親族であり、年収が130万未満の場合扶養されているとみなすことができます。

ここで1つ家族の例を考えましょう。

父親:会社員、年収600万、健康保険加入

母親:パート、年収100万

息子:学生、アルバイト、年収80万

この場合だと父親が健康保険に加入し、母親と息子を扶養していることになります。

保険料を払うのは父親だけで、母親と息子は保険料は支払わずに父親と同様の給付などを受けることができるのです。

年収130万円以上になってしまうと、父親の扶養から外れ、自分で保険料を収めなくてはなりません。

よく言われる「130万の壁」とはこのことです。

健康保険の特徴2. 業務におけるケガは適応されない

健康保険に加入している人は、後に解説する労災保険にも加入しています。

業務中や通勤中におけるケガなどに対する給付はこの労災保険によって支払われるので、健康保険の適応外になります。

健康保険の特徴3. 傷病手当や出産手当などその他いくつかの手当がある

傷病手当は病気などで働けなくなってしまった場合に給付され、出産手当は出産時に休業した場合給付されます。

他にも手当があるので、気になる方はご自身で調べてみて下さい。

国民健康保険の特徴

国民健康保険の特徴1. 扶養の概念が無い

自営業者が入る国民健康保険には会社員などが加入している健康保険のような扶養がありません。

そのため家族も年収に関わらず保険料を収める必要があります。

国民健康保険の特徴2

業務中、通勤中におけるケガや病気も給付の対象になります。

自営業者は労災保険の対象外のため、国民健康保険で業務中や通勤中の事態に備えられています。

年金保険(公的年金制度)

年金保険の加入者は3つの区分に分けられている

年金は誰もがよく聞く言葉だとは思いますが、全体を把握できている人は少ないのではないのでしょうか。

作りがやや複雑なので、年金の章はかなり長くなりますがご了承下さい。

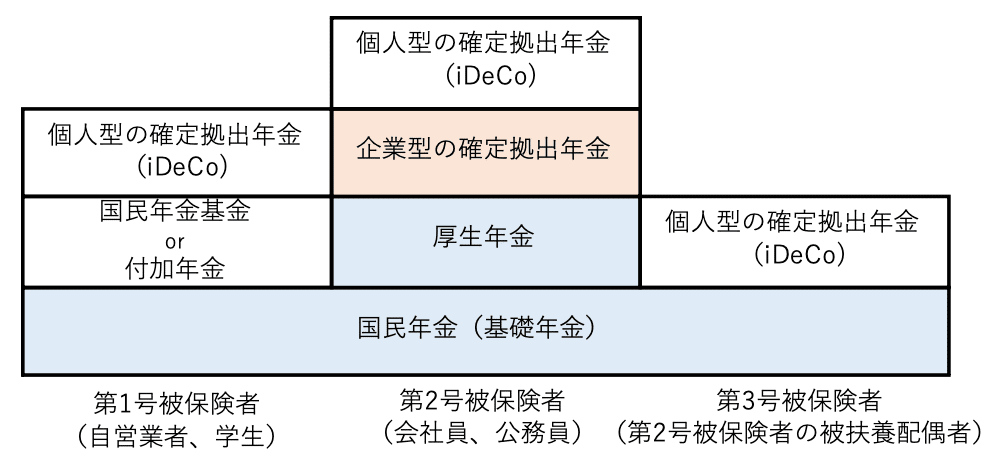

年金ではその人の職業によって「第1号被保険者」、「第2号被保険者」、「第3号被保険者」3つの区分に分けられます。分類は下記の通りです。

第1号被保険者:自営業者、学生

第2号被保険者:会社員、公務員

第3号被保険者:第2号被保険者に扶養してもらっている配偶者

自分がどこに区分されるのか考えながら読み進めるとわかりやすいと思います。

3つの区分の20歳以上60歳未満の全ての人が国民年金(基礎年金)に加入する決まりになっています。

また、第2号被保険者である会社員などの人たちは、厚生年金と呼ばれるものにも加入します。

後の説明にも頻出するので覚えておいて下さい。

なので、第2号被保険者の年金は2階建て年金と言われることもあります。

区分のまとめ

第1号被保険者:基礎年金

第2号被保険者:基礎年金 + 厚生年金

第3号被保険者:基礎年金

まず年金のざっくりした仕組みを図に表します。

説明を一通りした後に再度同じ図を掲載しているので、今は「なんか3種類に分類されてその上に色々積み重なってるな〜」くらいに思ってください。

給付される公的年金は3種類

給付される年金には下記の3種類があります。

老齢給付

障害給付

遺族給付

ここから1つずつ順番にどのような給付があるのか説明します。

老齢給付

世間一般的に「年金」と呼ばれている給付です。

老齢給付には「老齢基礎年金」と「老齢厚生年金」の2種類があります。

どちらも65歳以降になると受け取ることができます。

受け取る時期を早めたり遅らせたりする制度もありますが、長くなるので各自で調べてみて下さい。

老齢基礎年金

老齢基礎年金は基礎年金に加入している人がもらえる年金です。

先程、基礎年金は第1~3号被保険者の全ての人が加入すると説明しました。

なので、年金をきちんと収めていればこの老齢基礎年金は全員もらえることになります。

老齢厚生年金

2つ目の老齢厚生年金は厚生年金に加入している人がもらえる年金です。

厚生年金は会社員などの第2号被保険者が加入します。

そのため、

第2号被保険者:老齢基礎年金 + 老齢厚生年金

第1,3号被保険者:老齢基礎年金

をそれぞれ受給することができます。

障害給付

障害給付は病気やケガで障害の状態になってしまった場合に受け取れる年金です。

こちらも老齢給付と同様に2種類あり、「障害基礎年金」と「障害厚生年金」と呼ばれています。

障害の度合いによってそれぞれに等級があり、受給額が変わってきます。

第2号被保険者:障害基礎年金 + 障害厚生年金

第1,3号被保険者:障害基礎年金

をそれぞれ受給することができます。

遺族給付

自分が死亡した場合に遺族が受け取れる年金です。

こちらも同様に「遺族基礎年金」と「遺族厚生年金」があります。

結婚している場合や子どもがいる場合などで受給額が変わってきます。

第2号被保険者:遺族基礎年金 + 遺族厚生年金

第1,3号被保険者:遺族基礎年金

をそれぞれ受給することができます。

一度、年金保険によってもらえる3つの給付をまとめます。

表にするとこのようになり、第2号被保険者は厚生年金がもらえるということがわかると思います。

第1号被保険者(自営業者など)のための制度

ここまでの説明を読んで、「第2号被保険者は厚生年金があってずるい」と感じる人もいるかもしれません。

実は第1号被保険者には年金をかさ増しする制度が2つ用意されています。

それが

国民年金基金

付加年金

の2つです。

「国民年金基金」は聞いたことある人も多いのではないでしょうか。

これらはどちらも老齢基礎年金の上乗せができる制度となっています。

2つは併用することはできず、使用する場合はどちらか選択しなくてはなりません。

詳しい説明は省きますが、それぞれメリットとデメリットがあるので、第1号被保険者の方はご自身で調べてみてください。

先程できてきた国民年金と国民年金基金は名前が似ているため、混ざってしまう人も多いと思うのでおさらいします。

国民年金

20歳以上60歳未満の人が全員入る、3つの基礎年金(老齢基礎年金、障害基礎年金、遺族基礎年金)をもらうためのもの。

年金の土台部分。

国民年金基金

第1号被保険者(自営業者など)の人が任意で入ることができる、老齢基礎年金を上乗せできる制度。

これは会社員などの第2号被保険者の人は加入することができません。

その他の年金

これまで説明してきた年金以外にも自分達で年金を準備する方法があります。

代表例は確定拠出年金です。

確定拠出年金には2種類あり、企業型年金と個人型年金(iDeCo)があります。

iDeCoは聞いたことある人も多いのではないでしょうか。

1つずつ説明していきいます。

企業型年金は、企業が掛金を出し、自分で運用するものになっています。

確定拠出年金を導入している企業の従業員が使用することができます。

一度自分の勤めている企業が導入しているのか、確認してみるのもいいかもしれません。

個人型年金(iDeCo )は、自分で掛金を出し自分で運用をします。

企業型の確定拠出年金とは異なり、基本的に誰でも使用することができます。

ですが、企業型の確定拠出年金がある場合は使用できない事があるので、ご注意下さい。

iDeCoには以下のような特徴があります。

60歳になるまで引き出せない

控除の対象となるため節税になる

株式投資などは長期投資が基本であり、60歳まで引き出せないということは強制的に長期投資をすることになります。

そのためメリットと感じる人もいれば、引き出せないと緊急時に不安と考えることもできるのでデメリットに感じる人もいるでしょう。

考え方は人それぞれなので、自分に合った手段を調べるのがいいと思います。

年金保険まとめ

年金保険の説明は非常に長かったですが、序盤に出てきた図を再度掲載します。

青はほぼ強制的に入ることになる保険、赤は条件が必要な保険、白は任意の保険です。

企業型の確定拠出年金は勤めている企業が導入していなければ使用できないので、条件付きとしています。

最初に見たときより、ちょっとでもわかると思っていただければ嬉しいです。

厳密にはその他の年金の部分で他にもあるのですが、今回は割愛しています。

介護保険

加齢によって介護が必要になったときに給付を受けられるのが介護保険です。

介護の必要な度合いによっていくつかの区分にわけられ、それに応じて受給額が変わってきます。

雇用保険

基本手当

雇用保険におけるメインの給付は、労働者が失業したときの給付です。

これを雇用保険の基本手当と呼びます。

離職前の保険料を払っていた期間や失業の理由(会社の倒産や解雇、もしくは自己都合など)によって受給できる期間が変わります。

一定の条件を満たしていれば、正社員だけではなくパートやアルバイトでも入ることができます。

その他の給付

雇用保険によるその他の給付は下記のようなものがあります。

育児休業給付

介護休業給付

教育訓練給付

育児休業給付

育児(1歳未満まで)のため休業した場合にもらえる給付。

介護休業給付

家族の介護をするために休業する場合にもらえる給付

教育訓練給付

指定された教育訓練を受講し、修了した場合にもらえる給付。

一般教育訓練給付と専門実践教育訓練給付の2種類があり、受講料のうち何割を受給できるか、支給額の上限などが変わってきます。

その他にも給付を受け取る条件があるので、調べてみて下さい。

労災保険

労災保険は医療保険のときに一瞬出てきましたが、業務中や通勤中のケガなど(業務災害、通勤災害)に対して給付されるものです。

正社員、パート、アルバイトに関わらず、雇われている人は必ず加入します。

保険料は全額が事業主の負担なので、加入者が保険料を支払うことはありません。

主な給付は以下のようなものがあります。

療養補償給付:業務災害、通勤災害時の医療機関での現物給付

休業補償給付:業務災害、通勤災害で労働できなくなった場合に支払われる

他にも給付はいくつかあるので、調べてみてください。

まとめ

ここまでで5つの社会保険をざっくりと説明してきました。

最初にも書きましたが、細かい説明や値段は省いてあります。

個人的に必要と感じたものをまとめたので、各保険でボリュームが大きく異なってしまいました。

複雑と感じる部分もあったかと思いますが、「自分に何かあったとき、こんなのもらえるんだな」くらいに思っていただけると幸いです。

最後まで読んでいただき、ありがとうございました。